美国股市在新的一周强势开局,主要指数周一大幅上涨,报道显示特朗普总统于4月2日提出的“解放日”关税政策可能比最初担心的更加针对和灵活。周末的信息流传出白宫正在准备一种更加精准的策略,这减轻了许多人原本认为将会对全球贸易造成的广泛冲击。

最近的美国股市反弹表明市场可能在下行方面过度反应,过早地考虑了经济最坏情况的贸易战情境,而现在这种情境似乎不再那么迫在眉睫。最近那些充满悲观情绪的叙述——受到政治倾向的消费者情绪调查和大量看跌评论的影响——看起来愈发有些过头。

具有讽刺意味的是,当头条新闻一个接一个地试图削弱美国例外主义的主题时,标普500以教科书般的方式迅速上涨,传递出一个明确的信息:关于美国经济超绩效的讣告可能写得有点太早了。

这一波涨势的火力得到了标普全球闪电版美国综合采购经理人指数(PMI)向上的惊喜,升至三个月来的最高点53.5,服务业的强劲表现成为主要推动力。虽然制造业仍处于收缩,但整体读数高于50意味着商业活动持续扩张,进一步增强了市场的风险偏好。

底线:市场可能仍在消化不断变化的关税叙事,但就目前而言,美国的韧性依然 intact,美元和股票也对此做出了相应反应。

周一,美元在纽约交易时段受到追捧,投资者重新回到美国风险资产,推动国债价格下跌,10年期国债收益率上升7个基点,达4.32%。同时,美元还出现了新的地缘政治转折:特朗普总统宣布对任何从委内瑞拉进口石油或天然气的国家征收25%的关税,这进一步推高了风险溢价。油价飙升也给美元提供了顺风,但却对全球能源进口国的货币形成了逆风。

美国股票稳住了涨幅,而债券市场则重新定价,反映出略微更具通胀和支持增长的前景——尤其是在白宫持续将政策与激进言辞结合的情况下。

相比之下,欧洲股市则显得平静。欧洲斯托克600指数下跌0.1%,德国DAX指数下滑0.2%,伦敦富时100指数平盘,投资者重新评估他们究竟撤出美国资产的速度和幅度。市场可能对美欧增长差异进行了过度修正,错误地判断了所谓“枪与黄油”政策调整的速度和规模。诚然,欧洲正在加大财政刺激,但是现实是,这种刺激将是一个十年的缓慢滴灌,而不是提前释放的繁荣。

因此,尽管从指数层面的价格走势来看,资金流是没有急速流出欧洲,但明显感觉到流入的势头在减弱。欧元的反弹正逐渐耗尽,上涨的潜力看起来越来越疲软,投资者正在重新评估欧洲财政复苏的速度和规模。

与此同时,美元/日元强劲上升,毫不迟疑地突破150大关,随着美国收益率上升和风险偏好情绪推动机械外汇算法交易。这个走势感觉非常典型:美国利率上升 + 看涨的美国股票 = 日元走弱,而算法交易正因此受益。这已经不再是一个自由裁量的交易,反而成了一种与实时收益率差和股票行情挂钩的自动执行功能。

欧洲的故事并没有崩溃,但新的资本进场的机会似乎更短。在太平洋对岸,日元正遭到碾压,而这一切都在快速发展中。

与此同时,直到上周,资本流动反映出了更广泛的宏观竞争:欧洲和中国正在全力以赴进行财政刺激。同时,特朗普——从来不按常理出牌——据报道已经授权埃隆·马斯克的数据团队在新成立的效率部门内寻求低效的地方。听起来像讽刺吗,欢迎来到2025年。

底线:尽管美国收益率上升,美元也在逐渐走强,全球投资者仍在努力理解一个财政实力分化、政治与政策交织在一起、老旧的宏观操作手册不断被重新书写的世界。

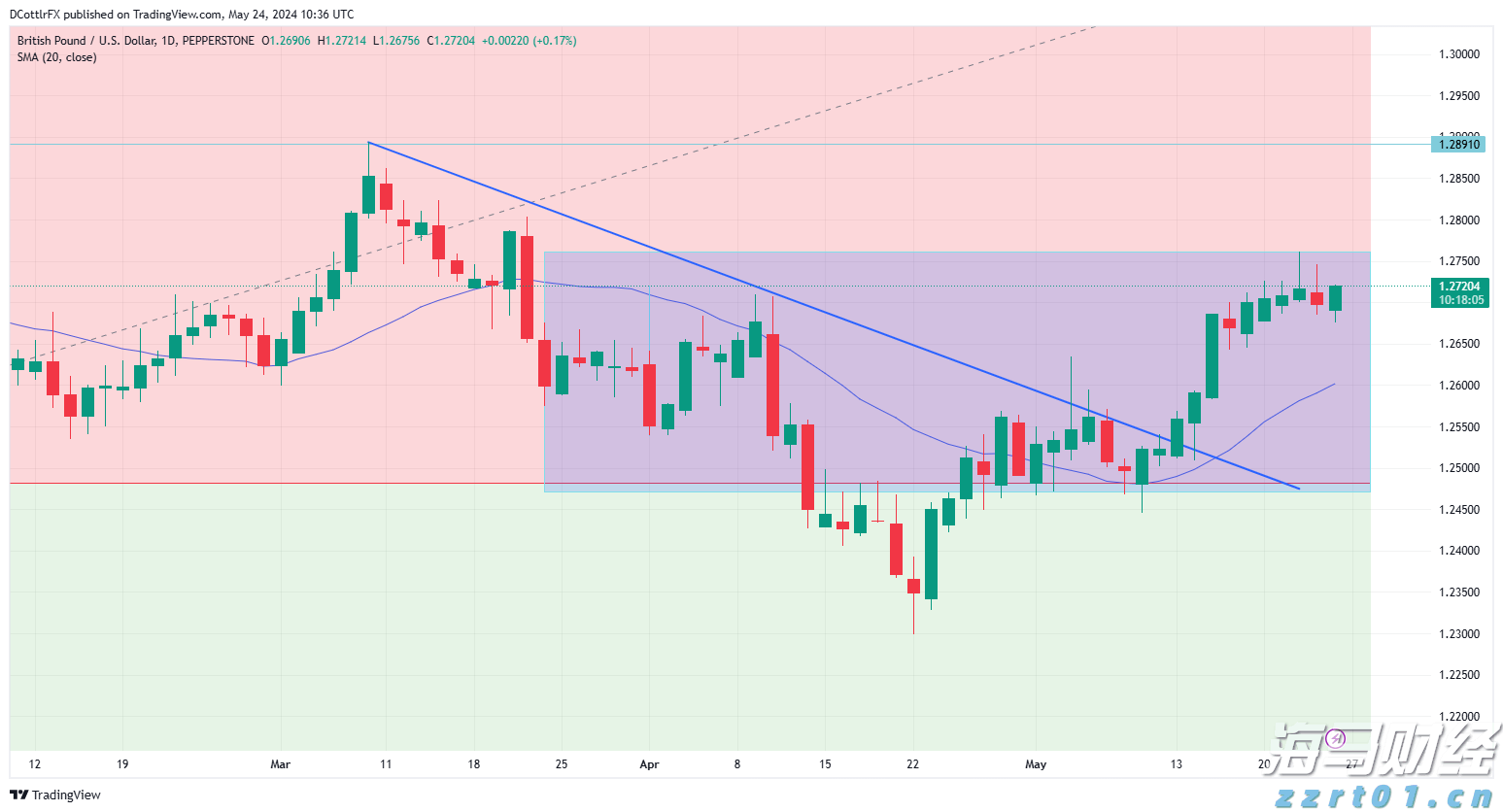

英镑/美元在过去几天内对美元有所上升,但现在面临一个可预见的...

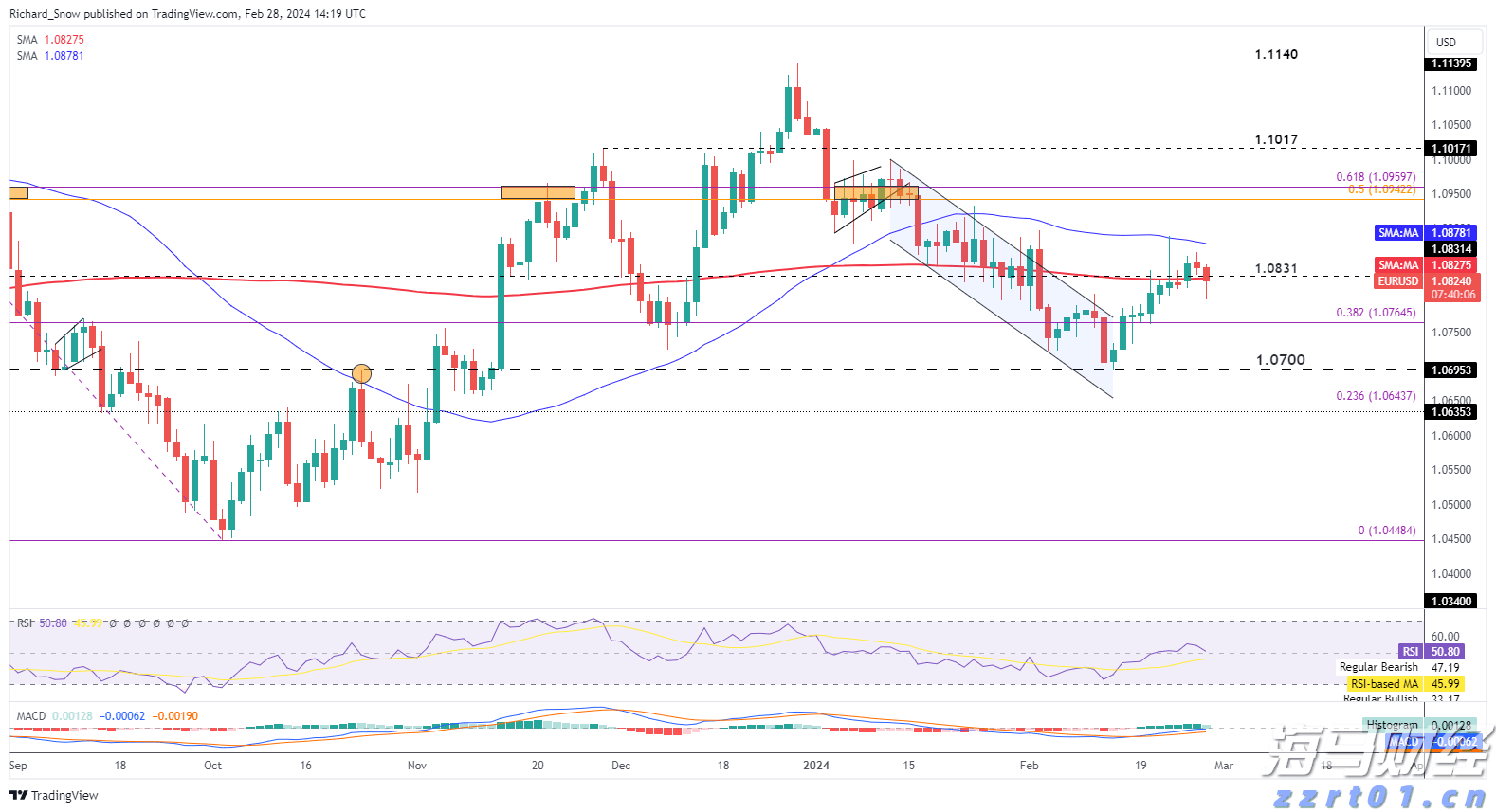

英镑/美元在过去几天内对美元有所上升,但现在面临一个可预见的... 欧元/美元从支撑区$1.0778-62反弹,超过了其位于$1...

欧元/美元从支撑区$1.0778-62反弹,超过了其位于$1... EUR/USD呈现出看涨疲态迹象。最近,欧元买入短期积累,但...

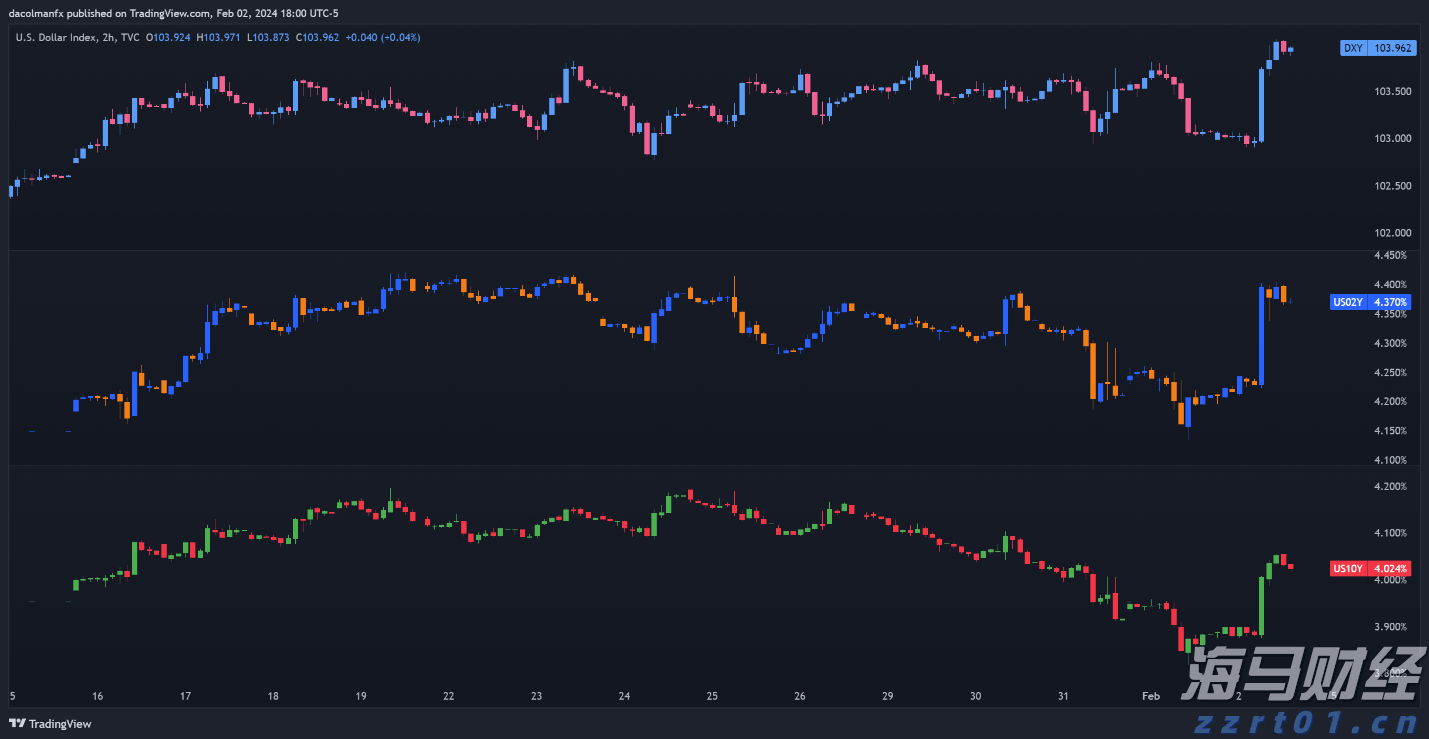

EUR/USD呈现出看涨疲态迹象。最近,欧元买入短期积累,但... 根据DXY指数显示,美国劳工市场数值强劲,令美元升值。稳定的...

根据DXY指数显示,美国劳工市场数值强劲,令美元升值。稳定的...