正如我早晨的报告中提到的,亚洲市场的表现本来就注定会很混乱,而这正是实际情况。交易者们在软弱的美国消费者信心数据、地缘政治风险以及特朗普4月2日的关税揭晓结果这一悬而未决的问题之间挣扎,难以做出坚定的决策。

周三,亚洲股市在一个狭小的区间内波动,没有真正的领导力或者行业轮动可言——只是因为犹豫不决而缓慢漂移的状态。唯一的例外?铜之王Dr. Copper,显然没有收到通知,以一种单向票北上的方式交易,押注于供应紧张。

底线是:亚洲的风险偏好仍然犹豫,直到关税问题有明确的答案——或者有一个真正能够产生重大影响的宏观催化剂——预期波动会是主要的游戏方式。

美国似乎准备提前对铜进口下手,关税可能在未来几周内到位——远远超过特朗普在2月要求商务部启动调查时设定的270天窗口期。

虽然调查技术上仍在进行中,但显然局势已经明朗。特朗普已经暗示了他的意图,这使得这次的调查更多的是走个过场,而不是深入讨论。市场正在准备迎接冲击,一些交易台已经在定价25%的关税冲击,且要明确——这将会重创铜的流动性,并给本已紧张的市场注入大量波动性。

虽然没有官方截止日期,但有消息称,解决方案预计会在原定时间表的墨水还没干之前就已出台。市场可不想等到那时——铜价已经开始飞涨,纽约和伦敦合约之间的套利差价飙升至创纪录的1400美元/吨。这可不仅仅是噪音——这是一个红色警报信号,交易者们在积极布局以应对供应紧张。

如果关税真的实施,预计将会引发一波强制重新定位,波动性飙升,铜牛们将掌握主动权。这不仅是宏观问题,更是金属之间的直接较量。

面对特朗普2.0的冷酷现实以及可能展开的关税对抗,欧洲政策制定者终于被迫打破了他们的麻木,迅速行动起来。新公布的德国财政“大炮”无疑是自德拉吉的“无所畏惧”时刻以来,欧盟宏观政策最重大的转变——这一次,出手的是柏林而非欧洲央行。

从市场的角度来看,这可不是小事。超过5000亿欧元的财政力度,旨在防御和基础设施,不仅使德国脱离了紧缩模式,还注入了一个强大的财政乘数效应,从2026年起可能推动欧元区经济的显著增长。你可以在ZEW和Ifo调查中看到这一点,信心指标已经开始重新定价这种新政策范式。

但我们不要自欺欺人——短期内的风险平衡依然大幅倾向于下行。所有的目光都在下周美国的“相互关税”公告上,这可能会像货运列车一样重创欧盟出口商。我们依旧预计会有广泛措施针对所谓的“肮脏15”国,其中欧洲将会处于冲击范围内。全面贸易战升级的风险仍然不容小觑,尤其是华盛顿正在继续其选举前的保护主义策略。

不过,德国的财政转向作为一个急需的宏观缓冲器,虽然不能完全保护欧洲免受短期贸易冲击,但它确实缩小了下行风险,并为中期重新评估欧洲竞争力奠定了基础。对于投资者而言,这不仅是语气的变化,还意味着轨迹的转变。对市场来说?这可能是在欧元交易中放弃和重新校准之间的关键区别。

我预计在下周的“烟花表演”之前,G10和亚洲货币中会有更多的短期美元放弃。我们与欧元的逆向多头策略,在当时引发了一些注意,现在看来效果不错,而与亚洲货币篮子的多头美元策略虽更为共识,但依然表现良好。

话虽如此,我们还没有完全进入获利了结的阶段。本次市场仍有上行空间,但在关税冲击之前,我们可能会平掉一部分美元多头,假设我们的止盈点不会提前被触发。临近重大风险,不值得过于贪婪。

在非常短期内,所有目光集中在特朗普总统4月2日的相互关税公告的规模和范围上——这可能成为外汇和利率市场的重要拐点。风险的紧迫性意味着新闻敏感度将保持高位,具体措施的激烈程度将可能导致价格的急剧重新评估。

尽管如此,我还是保持了一定的美元多头暴露,以让4月2日的局势更加有趣。这看起来将是一个二元宏观拐点——我愿意在桌上握几张牌,而不是站在旁边观望。

话虽如此,展望未来,我们开始看到美国周期性背景中的裂痕。虽然美元目前依然坚挺,受益于持续的通胀和相对经济表现,但潜在动能正在减缓。随着这一现实渗透到数据中,利率预期随之调整,我们相信这将为中期美元疲软铺平道路。短期内,关税可能是引爆点,但经济动能冷却或最终将成为美元的长期故事。

现在的真正变数是,特朗普还会让火焰在风险市场和现实经济中燃烧多久,这两者都是他非常关心的晴雨表。同时,我们还在尝试推测备受关注的减税和放宽监管的顺序。我的基本假设是?这将在美联储最终降息后推出,这可能意味着市场预期的等待期会更长。

这就是为什么我越来越相信,潜在的劳动力市场动态比表面数据所示的要弱。不容忽视的是,前任政府下产生的新职位中有四分之三是与政府或公共部门相关的——而这些职位现在正好处于预算削减的枪口上。换句话说,真正的就业脆弱性可能仍然隐藏在表面之下,当“斧头”落下时,影响不仅仅是削减预算——它将穿透表面现象。

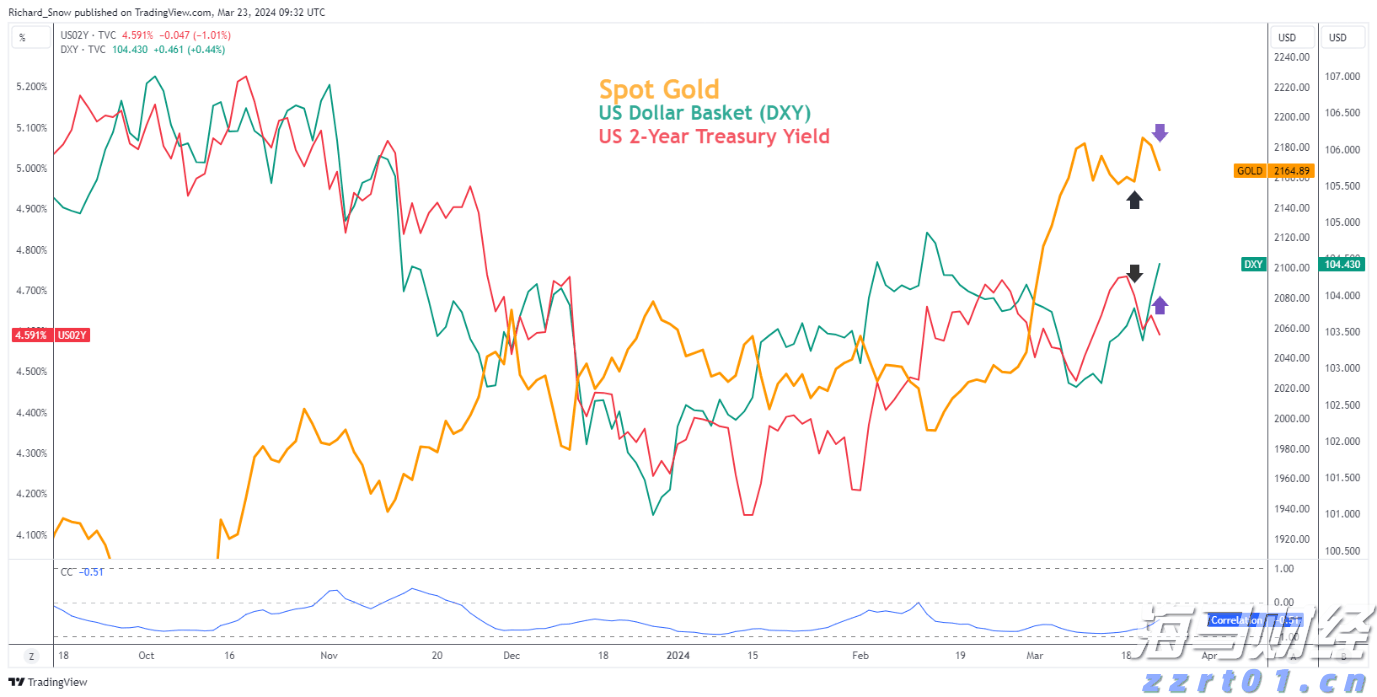

黄金波动性下降,与其一同下滑的是贵金属。再创新高之后,有可能...

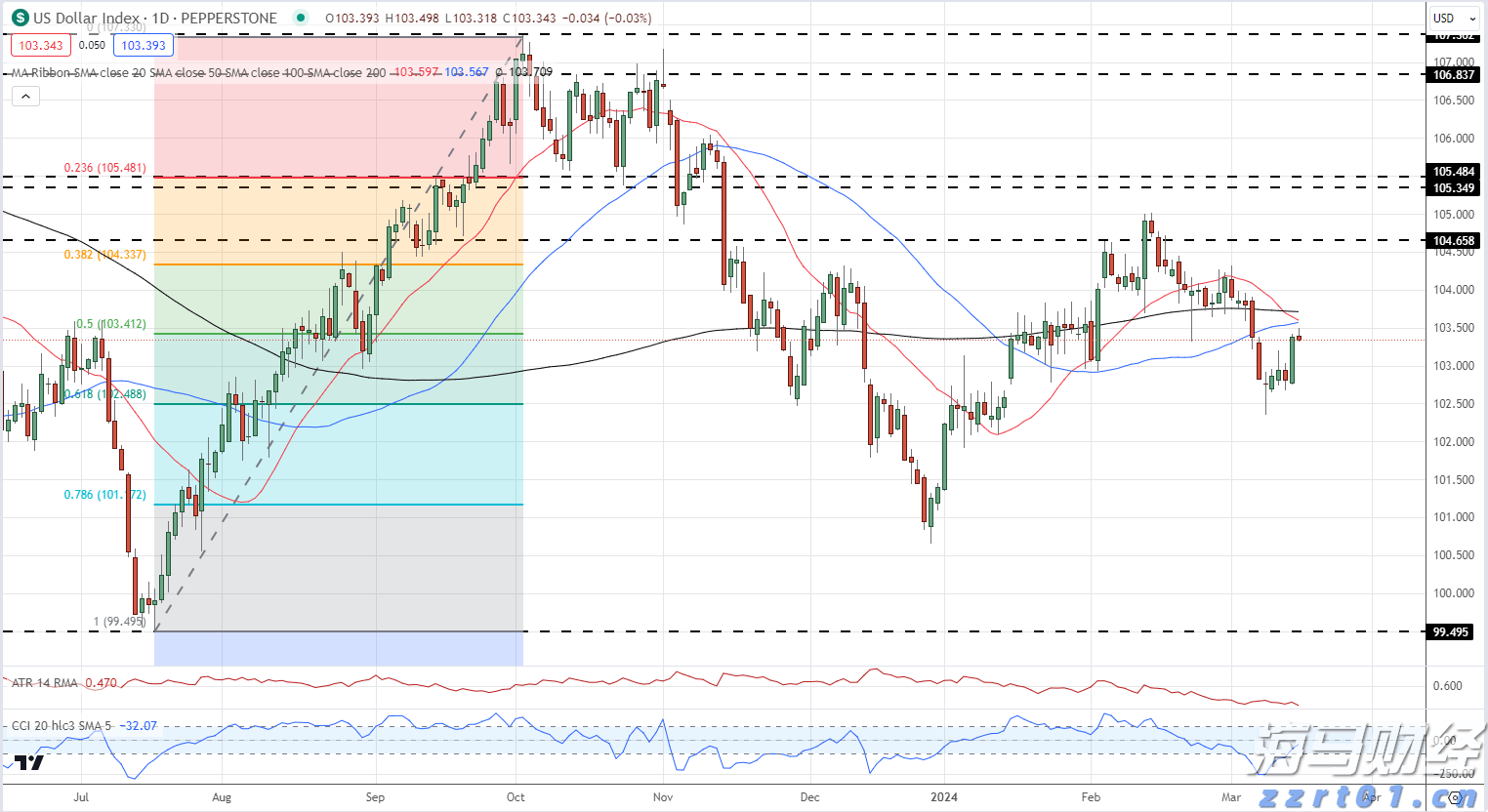

黄金波动性下降,与其一同下滑的是贵金属。再创新高之后,有可能... 下周主要央行政策决定。美元指数接近一系列阻力点。英镑在英国通...

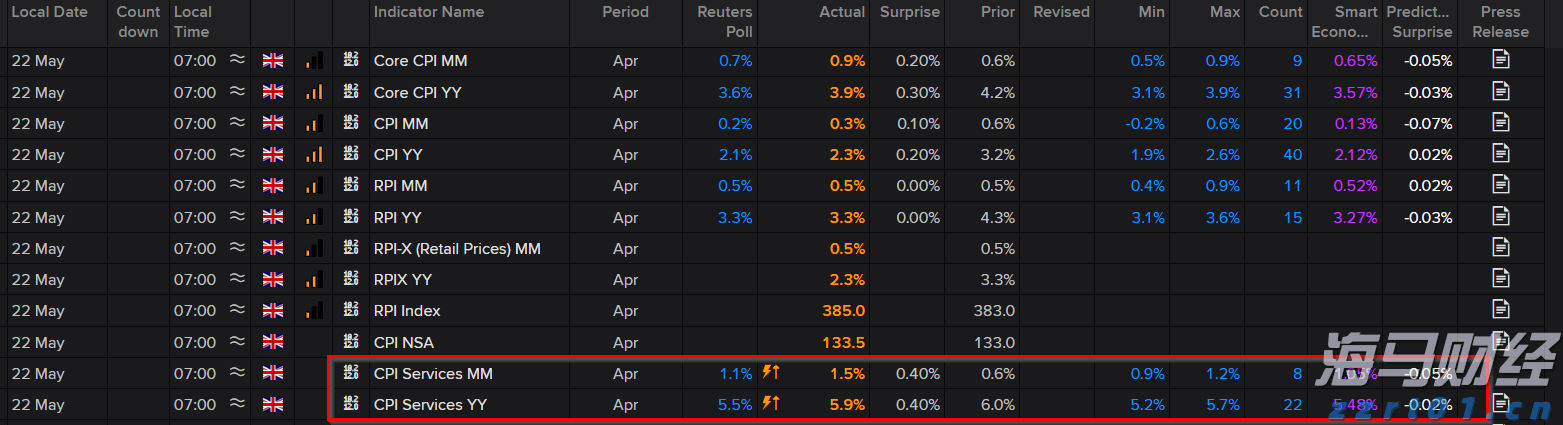

下周主要央行政策决定。美元指数接近一系列阻力点。英镑在英国通... 英国CPI意外反转降息预期,热度过高的CPI使英镑走强,英镑...

英国CPI意外反转降息预期,热度过高的CPI使英镑走强,英镑... 美元在本周早些时候的交易中走低,特别是在周一,这主要是由于市...

美元在本周早些时候的交易中走低,特别是在周一,这主要是由于市...