亚洲市场更新:温和的日本央行行长看到美元/日元恢复夜间修正,即使日本国债收益率轻微上升;澳大利亚政府增加发行;铜价因特朗普上涨;关注英国2月消费者物价指数,美国2月耐用品订单。

- 亚洲股市今天表现积极,韩国综合指数和日经指数均上涨超过1.0%,在没有重大新闻或事件推动的情况下交易。

- 在国会作证的第三天,行长植田重申了前两天的主要主题;对外汇保持沉默,重申他认为日本的物价和工资上涨“正在减弱”,但物价趋势仍低于2%。指出日本实际利率目前约为-2.0%,并认为长期收益率的上升不会影响日本央行的财务健康。市场将他的评论解读为温和,美元/日元回升0.5%,达到150.50水平。

- 日本央行5月加息25个基点的掉期利率概率在周二升至25%,周一为23.5%;7月上升至84%,周一为81%。

- 日本10年期国债收益率上升至1.586%【自2008年10月以来的最高水平】,日本国债收益率在整个曲线的收益率连续第五天上涨。

- 澳大利亚10年期收益率在今晨澳大利亚债务管理局宣布2025-26财年增发1500亿澳元债券后又上涨了4.5个基点,此前预算在支出公告后初步上涨5个基点,并在5月大选前加大预算赤字。在澳大利亚2月生产者物价指数低于预期后,收益率缩减了一些增幅。

- 长江实业上涨1.9%,据报道将继续推进出售巴拿马港口的交易,公司还聘请分析师撰写一篇文章为该交易辩护。

- 在特朗普总统表示可能在“几周内”执行铜进口关税后,铜价上涨了2%,创下新高(随后回吐了超过一半的日内涨幅)。

- 美国股指期货在亚洲交易时段表现平稳。

- 3月27日周三(周三晚上英国2月CPI,美国2月耐用品订单)。

- 3月28日周四(周四晚上美国最终Q4国内生产总值)。

- 3月29日周五日本央行意见摘要,(周五晚上美国2月核心PCE)。

- 3月28日周五印尼假日。

- ASX 200开盘上涨0.3%,至7,968。

- 澳大利亚2月CPI同比:2.4%对比2.5%预期。

- 澳大利亚AOFM将在2025-26发行约1500亿澳元国债。

- 澳大利亚财政部长加拉赫:预算减税是早期减轻负担的补充——财务媒体采访。

- 澳大利亚以800亿澳元出售的3.50% 2034年12月国债,平均收益率:4.4640%对比前期的4.4519%;投标覆盖率:3.73倍对比前期的3.17倍。

- 昨夜,澳大利亚财政部长查尔默斯发表了2025/26年度联邦预算演讲,预算赤字从469亿降至421亿,预期为400亿,同时继续维持GDP增长预期在2.25%。他将2025/26年度CPI通胀预期从2.75%上调至3.00%。演讲提到将在两年内将最低税率从16%降至14%,并延长能源补贴至2025年底【夜间更新】。

- 恒生指数开盘上涨0.5%,至23,460;上海综合指数开盘下跌0.1%,至3,365。

- 长江实业(1.HK)表示将推进出售巴拿马港口的交易——美国财经媒体报道。

- 美元/人民币1周隐含波动率上涨至超过4.5,覆盖至4月2日。

- 中国央行顾问:美国主导的全球化(趋势)可能会逆转——在博鳌论坛上的评论。

- 中国的银行近期据说已经优化了消费贷款产品,以支持消费;中国银行【私营银行】将消费贷款产品的最高额度从30万人民币提高至50万人民币——《上海证券报》。

- 《中国证券时报》:分析师呼吁放宽购车限制,以支持GDP和促进消费。

- 中国外交部长王毅:中美之间有“广泛的合作空间”——财经媒体报道。

- 据报道,中国将碳交易市场扩展到钢铁、铝和水泥等行业——财经媒体报道。

- 中国顾问呼吁将消费提高至GDP的70%到2035年——美国财经媒体报道。

- 香港金融管理局局长:在未来几年中,看好通过香港流出到世界的中国资本机会多于海外资本流入大陆。

- 香港2月贸易差额(港币):-363亿对比-344亿预期【夜间更新】。

- 中国央行设定人民币参考汇率:7.1754对比7.1788前期。

- 中国央行公开市场操作(OMO):注入4550亿元人民币的7天逆回购操作;净注入1600亿元人民币,对比前期注入1050亿元人民币。

- 日经225开盘上涨0.8%,至38,075。

- 日本2月PPI服务业同比:3.0%对比3.1%预期。

- 日本1月最终领先指标CI:108.3对比前期的108.0初值;同时指标:116.1对比前期的116.2初值。

- 日本央行行长植田:重申国内经济温和复苏,尽管部分仍有疲软——在国会的日本央行半年度报告中。

- 日本执政的自民党官员片山早苗:认为日元的“实际价值”在120-130区间(目前约为150对美元)。

- 日本10年期国债收益率上升至1.585%【自2008年10月以来的最高水平】。

- 日本2年期国债收益率上升至0.88%【自2008年6月以来的最高水平】。

- 韩国综合指数开盘上涨0.5%,至2,628。

- 韩国3月商业制造业调查:91.9对比前期90.1。

- 韩国代理总统韩:野火是有史以来最严重的——形势不容乐观——财经媒体报道。

- 新加坡2月工业生产环比:-7.5%对比+0.5%预期;同比:-1.3%对比+7.0%预期。

- 台湾中央银行(CBC):台湾的高经常账户盈余是一个“结构性问题”,反映了美国对台湾技术产品需求的大幅增加——财经媒体报道。

- (台)美国年度威胁评估报告:如果台湾采取正式独立的步骤,中国可能会增加对台湾的经济压力;中国正在增强对台海战役的军事能力。

- 越南财政部:将对“几种”美国产品,包括美国液化天然气的关税从5%下调至2%,将于3月生效——财经媒体报道。

- 斯里兰卡央行(CBSL)维持隔夜政策利率(OPR)不变,仍为8.00%;符合预期。

- 台湾2月工业生产同比:17.9%对比预期17.3%【夜间更新】。

- (美)美联储的古尔斯比(投票委员):下一次降息可能会比预期更长;认为12-18个月内借贷成本“会降低不少”——金融时报。

- 中国针对先进芯片的新能规则可能会“击中”英伟达——金融时报。

- (美)特朗普总统可能在“几周内”实施铜进口关税——美国财经媒体报道。

- (美)财政部长贝森特:表示招待众议院和参议院领导人讨论美国减税——在X上的发布。

- 美国总统特朗普:签署行政命令,旨在推动财政部现代化支付系统,以减少欺诈和滥用。

- (美)特朗普总统:我们与俄罗斯和乌克兰保持深入讨论;我们取得了很多进展。

- (美)特朗普总统据说考虑在4月2日实施两步关税制度;可能立即使用《1930年关税法》第338条,可能对美国贸易伙伴征收高达50%的关税——金融时报。

- (墨)墨西哥1月零售销售环比:0.6%对比0.0%预期;同比:2.7%对比1.1%预期。

- (美)3月费城联储非制造业活动:-32.5对比前期-13.1。

- (美)美联储的库格勒(投票委员):调查显示消费者预计短期内还会有进一步的增加,与贸易政策不确定性有关;近期商品通胀的压力不利,影响预期——演讲文本。

- (加)加拿大总理卡尼:如果自由党在4月28日的临时选举中获胜,承诺前所未有地加快对武装部队的投资。

- (美)1月FHFA房价指数:0.2%对比0.3%预期。

- (美)1月标准普尔核心逻辑房价指数(20城市)环比:0.5%对比0.40%预期;同比:4.7%对比4.80%预期。

- (美)3月里士满联储制造业指数:-4对比1预期;商业状况-14对比前期1;新订单量:-4对比前期0。

- (美)3月消费者信心:92.9对比94.0预期(为2022年7月以来的最低水平)。

- (美)2月新房销售:676K对比680K预期。

- (美)特朗普提名的社会保障机构负责人比西奎诺:被总统告知要维护和保护社会保障。

- (美)财政部69亿美元的2年期国债拍卖收益率为3.984%对比前期4.169%;投标覆盖率:2.66对比前期2.56以及最近12期的2.64。

- (美)特朗普总统:墨西哥和加拿大的行动力度加大了很多。

- (欧)意大利前央行行长德拉吉:表示德国在国防开支方面的转变是一个“游戏规则的改变”——在汇丰投资峰会上的评论。

- (俄)俄罗斯克里姆林宫:俄罗斯确认莫斯科已同意确保黑海的安全航行;交易在一些制裁被解除后可开始。

- (欧)欧洲央行的维尤契奇(克罗地亚):4月的欧洲央行会议完全开放;需要更多数据。

- (匈)匈牙利中央银行(MNB)维持基准利率不变,仍为6.50%;符合预期。

- (乌)美国白宫:美国和俄罗斯就黑海安全航行达成一致。

- (乌)泽连斯基总统:乌克兰和美国团队没有讨论被占领土;乌克兰现在将实施部分停火;美国提供了更全面的矿产交易框架。

- (乌)泽连斯基总统:克里姆林宫在声称黑海停火依赖于制裁(放宽对俄罗斯的制裁)时在撒谎;我们将尽一切努力使协议生效。

- 日经225指数上涨1.1%,ASX 200上涨0.8%,恒生指数上涨0.3%;上海综合指数上涨0.1%;韩国综合指数上涨1.3%。

- 股指标准普尔500期货平稳;纳斯达克100平稳;DAX平稳;富时100指数上涨0.4%。

- 欧元1.0778-1.0798;日元149.84-150.62;澳元0.6279-0.6312;纽元0.5715-0.5750。

- 黄金价格下跌0.2%,至每盎司3,048美元;原油价格上涨0.3%,至每桶69.20美元;铜价上涨0.4%,至每磅5.2463美元。

美联储正面临一个令人不安的现实:宏观和财政政策格局发生了如此...

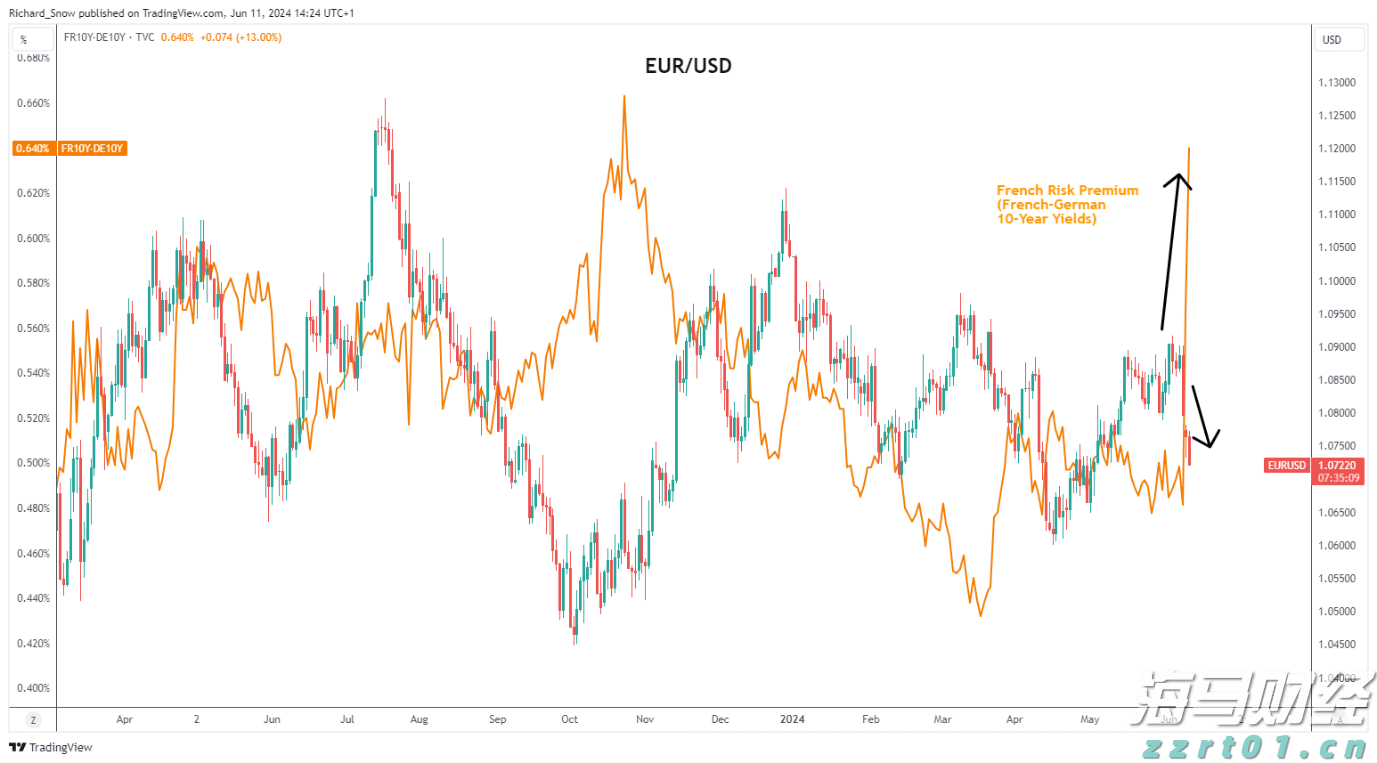

美联储正面临一个令人不安的现实:宏观和财政政策格局发生了如此... 欧元继续卖出,周边债券溢价飙升,EUR/USD跌落,美国消费...

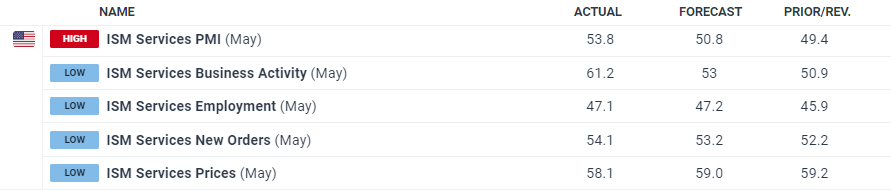

欧元继续卖出,周边债券溢价飙升,EUR/USD跌落,美国消费... 美国ISM服务数据超出市场预期。美元小幅拉升,但在非农数据公...

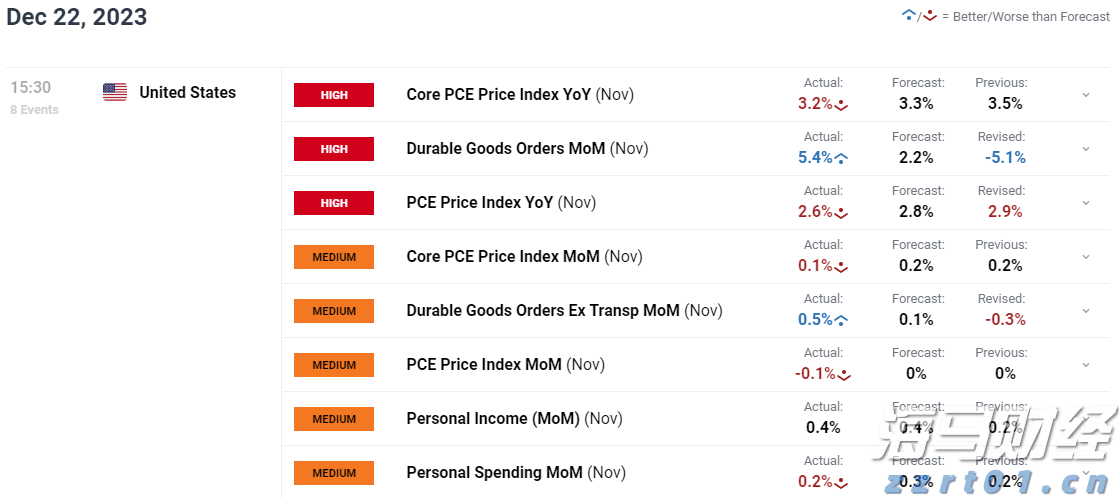

美国ISM服务数据超出市场预期。美元小幅拉升,但在非农数据公... 美国个人消费支出价格指数下降,进一步加剧了美元指数的压力,金...

美国个人消费支出价格指数下降,进一步加剧了美元指数的压力,金...