- 欧洲股市波动,市场准备迎接即将生效的美国关税(从4月2日起),特朗普的“脏15”名单和汽车税成为焦点。关于分阶段实施关税计划以及潜在的豁免报道提供了有限的缓解。最新的报道指出,美国可能对铜征收关税,特朗普暗示会对一些国家采取选择性豁免,但汽车税和“脏15”名单仍然是焦点。

- 英国2月通胀降至2.8%,低于3.0%的预期,虽然5%的服务价格仍然坚挺,表明通胀压力持续存在。交易员预计5月降息的概率为70%左右。现在焦点转向财政大臣Reeves的春季声明(格林威治标准时间12:30),预计会宣布严格的开支削减(已出现16亿英镑的预算赤字)和OBR(英国预算责任办公室)下调预期。富时100指数因英镑走弱和大宗商品(铜、石油)价格上涨小幅上涨,但由于削减股息,房产开发商(如Vistry下跌11%)的股价大幅下跌。

- 地缘政治形势有所好转,俄罗斯与乌克兰同意停止黑海军事行动,但有报道称协议签署后无人机被击落。

- 亚洲股市收盘走高,KOSPI指数上涨1.1%。欧洲股指下跌0.7%至持平。美国股指期货下跌0.1%至0.2%。黄金下跌0.1%,美元指数持平;大宗商品:布伦特油上涨0.6%,WTI原油上涨0.6%;加密货币:比特币上涨0.8%,以太坊下跌0.5%。

- 韩国3月商业制造业调查:91.9,前值90.1;非制造业调查:82.9,前值81.7。

- 日本2月PPI服务业同比:3.0%,前值3.1%预期。

- 澳大利亚2月CPI同比:2.4%,前值2.5%预期;CPI剔除掉某些波动因素后的同比:2.7%,前值2.8%。

- 澳大利亚AOFM计划2025-26财年发行约1500亿澳元的国债,而上一财年为1000亿澳元。

- 欧洲央行(ECB)法国行长Villeroy表示,欧洲央行降息的速度和幅度仍然不确定。新的预算支出用于国防和基础设施不一定会加剧通胀。市场预计到夏末,存款利率可能降至2.0%。

- 欧洲央行意大利行长Panetta在《金融时报》上撰文强调,在设定利率时必须保持务实。

- 穆迪(Moody's)表示,美国财政实力将持续多年下滑。

- 美联储理事Goolsbee(投票成员)表示,下一次降息可能会比预期的更晚;他预计12至18个月内借贷成本会显著降低。

- 每周API原油库存:减少460万桶,前值增加460万桶。

股指[Stoxx600 -0.63%,549.12点;富时指数+0.02%,8,665.27点;DAX指数-0.72%,22,938.45点;CAC-40指数-0.77%,8,046.25点;IBEX-35指数-0.47%,13,440.99点;富时MIB指数-0.48%,39,196.00点;SMI指数-0.76%,12,931.60点;标准普尔500期货-0.15%。]

市场关注点/关键主题:欧洲股指开盘普遍走高,但很快转为下跌;关于关税的报道被认为削弱了市场的风险偏好;能源和公用事业板块表现较好;医疗保健和工业板块则普遍走弱;石油和天然气子行业因白宫宣布对委内瑞拉石油出口征收关税而得到支持;焦点转向英国财政大臣春季声明,以及当天晚些时候公布的美国耐用品订单;有报道提到MFE正在审查对Proseiben的收购提案;Prysmian将收购Channell Commercial;预期美国会发布Pirelli、Cintas和Paychex的财报。

- 消费者可选:Bike24 [BIKE.DE] +19.0%(财年业绩),Evoke [EVOK.UK] -15.0%(财年业绩),Ocado [OCDO.UK] +15.0%(分析师升级),Bakkavor [BAKK.UK] +5.5%(Greencore提高了对Bakkavor的报价,之前曾被拒绝 - 收盘后)。

- 能源:TotalEnergies [TTE.FR] +0.5%(分析师升级)。

- 工业:Barratt Redrow [BDEV.UK] +0.5%(英国央行降息预期升高),Wacker Neuson [WAC.DE] -1.0%(财年业绩),FACC [FACC.AT] -2.0%(财年业绩)。

- 房地产:Vistry [VTY.UK] -4.5%(财年业绩),Aroundtown Property [AT1.DE] -5.0%(财年业绩,超出预期)。

- 瑞典中央银行(Riksbank)3月会议纪要指出,瑞典的经济增长前景依然积极。近期通胀意外较高,但有理由相信通胀的上升是暂时的。美国的外交和安全政策的重新调整增加了不确定性。

- 瑞士KOF研究所春季经济预测下调2025年GDP增长率从1.7%降至1.4%,同时上调2026年GDP增长率预期,从1.7%升至1.9%。KOF将2025年CPI预期维持在0.5%,2026年CPI预期维持在0.6%(两年均低于目标,瑞士国家银行的通胀目标为2%)。

- 瑞典NIER智库经济预测上调了2025年GDP增长预期,从1.2%上调至1.7%,并将2026年GDP增长预期设定为2.9%。将2025年总体CPI预期从1.7%上调至2.5%,并将2026年总体CPI预期从1.5%上调至1.7%。

- 德国宪法法院裁定了75亿欧元征税案,维持统一税的有效性。

- 日本央行(BOJ)的Koeda首次公开发言时表示,央行的使命是为健康经济作出贡献,看到工资和通胀方面取得积极进展。虽然很难直接计算中性利率,但实际利率显著偏低。各类指标显示,日本的基础通胀正在稳步朝着2%的目标前进。

- 美元保持稳定,波动范围较窄。关税担忧有所缓解,短期内投资者情绪略有回升,波动性也趋于稳定。

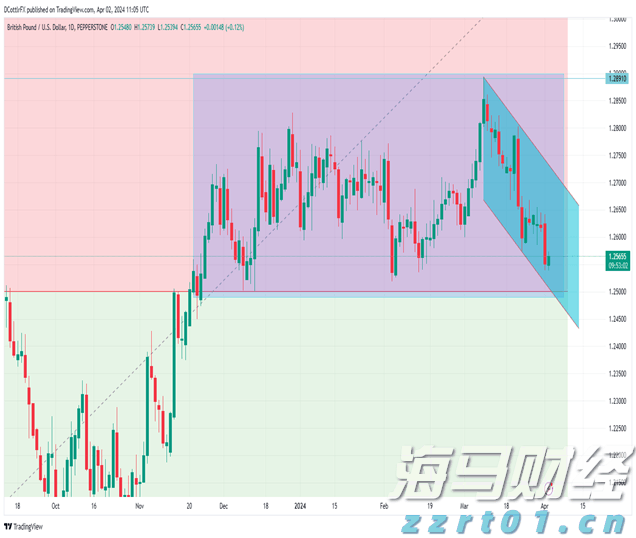

- 英镑/美元在2月CPI数据低于预期后下跌了20个基点。关键的服务行业价格指数仍然顽固地保持在5%。目前,英格兰银行期货市场定价约为75%的可能性,认为5月将降息,而数据发布前是58%。焦点转向英国财政大臣Reeves的预算演讲,她面临艰难的平衡挑战。对英国债市的更大考验将是如何反应春季声明,特别是增长预测和国债发售计划。

- 欧元/美元保持在1.08以下,缺乏新的交易动能。

- 美元/日元在日本央行新董事Koeda首次公开讲话后小幅下跌。她表示实际利率显著偏低。该货币对在中午时分保持在150的水平以上。

- 10年期德国国债收益率为2.78%,10年期英国国债收益率为4.71%。10年期美国国债收益率为4.32%。

- (荷兰)荷兰四季度最终GDP环比增长0.4%,同比增长1.9%,初值为1.8%。

- (英国)2月CPI环比增长0.4%,同比增长2.8%,核心CPI同比3.5%;服务CPI同比5.0%;CPIH同比3.7%。

- (瑞典)2月贸易差额(瑞典克朗):14.4B,前值14.5B。

- (挪威)2月信用指标同比增长3.6%,前值3.6%。

- (法国)3月消费者信心:92,预期94。

- (西班牙)四季度最终GDP环比增长0.8%,同比增长3.4%,初值为3.5%。

- (瑞典)3月消费者信心:89.8,前值94.6;制造业信心:96.4,前值95.6;经济趋势调查:95.2,前值96.7。

- (瑞士)3月瑞银预期调查:-10.7,前值+3.4。

- (英国)1月ONS房价指数同比增长4.9%,前值为4.6%。

- (印度)印度发售总额为3300亿印度卢比,三个月、六个月和12个月期国债。

- (哥伦比亚)2月零售信心:无预估,前值21.6;工业信心:无预估,前值2。

- (巴西)2月中央政府预算平衡(巴西雷亚尔):无预估,前值84.9B。

- 06:00(法国)欧洲央行Villeroy讲话。

- 06:00(欧盟)每日欧洲银行间拆借利率(Euribor)公布。

- 06:00(瑞典)瑞典将发售50亿瑞典克朗的2029年和2035年期国债。

- 06:00(意大利)意大利财政部将发售25-30亿欧元的2.55%2027年2月BTP国债。

- 06:00(意大利)意大利财政部将发售10-15亿欧元的1.50%2029年5月通胀挂钩国债(BTPei)。

- 06:00(希腊)希腊债务机构将发售6个月期国库券。

- 06:30(德国)德国将发售20亿欧元的2041年和2046年期国债。

- 07:00(美国)MBA抵押贷款申请数据截至3月21日:无预估,前值为-6.2%。

- 07:00(巴西)3月FGV建筑成本月度变动:预期0.4%,前值0.5%。

- 07:00(以色列)1月制造业产出环比:无预估,前值为2.6%。

- 07:00(捷克共和国)捷克将发售11亿捷克克朗的2031年、2036年和2040年期国债。

- 07:00(俄罗斯)俄罗斯将发售OFZ国债。

- 07:30(巴西)2月经常账户余额:-90亿美元,前值为-87亿美元;外国直接投资(FDI):55亿美元,前值为65亿美元。

- 08:30(美国)2月初步耐用品订单:预期-1.0%,前值+3.2%;耐用品(除交通外):预期0.2%,前值0.0%;资本货物订单(非国防/非飞机):预期0.2%,前值0.8%;资本货物出货量(非国防/非飞机):预期+0.3%,前值-0.3%。

- 08:30(英国)财政大臣发表春季预算声明。

- 09:00(英国)每日波罗的海干散货指数。

- 09:30(捷克)捷克央行(CNB)利率决策:预计维持两周期回购利率在3.75%不变。

- 10:00(美国)美联储Kashkari讲话。

- 10:30(美国)每周DOE石油库存。

- 10:45(捷克)捷克央行(CNB)行长Michl会后新闻发布会。

- 11:30(英国)英国政府债务管理局发布4月至6月季度咨询会议纪要。

- 11:30(美国)财政部将发售17周期国库券。

- 11:30(美国)财政部将发售某年期浮动利率国债重开。

- 12:00(俄罗斯)2月工业生产同比:预期1.2%,前值2.2%。

- (巴西)2月中央政府预算平衡(巴西雷亚尔):无预估,前值84.9B。

- 13:00(美国)财政部将发售5年期国债。

- 13:10(美国)美联储Musalem讲话。

- 13:30(加拿大)加拿大央行(BOC)3月会议纪要。

- 14:00(意大利)欧洲央行Cipollone讲话。

- 21:30(中国)2月工业利润累计同比:无预估,前值为-3.3%。

- 23:00(泰国)泰国央行将发售2026年11月20日到期的200亿泰铢国债。

- 23:35(日本)日本将发售40年期日本国债。

英镑/美元在周二小幅回升至绿色区域。英国3月份的PMI经过上...

英镑/美元在周二小幅回升至绿色区域。英国3月份的PMI经过上... 亲爱的读者们:我们即将发布本年度的最后一期国际经济展望——2...

亲爱的读者们:我们即将发布本年度的最后一期国际经济展望——2... 继今天的就业和工资数据喜忧参半之后,人们将把明天的注意力转向...

继今天的就业和工资数据喜忧参半之后,人们将把明天的注意力转向... 在中国GDP和澳洲就业数据公布前,澳元出现大幅周线下跌。在...

在中国GDP和澳洲就业数据公布前,澳元出现大幅周线下跌。在...