经过三天相对平静的市场后,一切都被摧毁了。随着关税的迷雾迅速而猛烈地袭来,市场骤然转向风险规避模式,打破了本来正在形成的脆弱反弹。贸易政策风暴的首轮攻势正式将这场暂时的恢复推离了轨道。投资者们忙于寻找避风港,翻阅他们的贸易战战略手册,象征性地戴上头盔。但要明确的是,周三“关税人”放的警告炮火显然让一些人措手不及。“我们会对汽车征收关税,”特朗普在白宫正式宣布前的几小时内声明道。

当然,交易员总是对关税的不确定性有种爱恨交织的关系,但涉及汽车时,这种焦虑水平就完全不同。汽车行业是贸易战经济影响的中心,拥有全球化集成的供应链、薄利微利的经营模式和庞大的跨国就业影响。

把关税作用于汽车,不只是对一个行业造成冲击——这会扰动消费者情绪、阻碍企业投资,并引发全球贸易流动的震荡。对小商品征收关税只是一种背景噪音。对汽车征收关税?那是带有风险的重大头条。

这是一个明显的提醒:特朗普并不是在讲虚头,至少他假装的相当好。如果他全面加大这轮关税的力度——特别是计划于4月2日实施的反制措施——市场就将面临最糟糕的宏观组合:快速上涨的通胀、放缓的经济增长和新一波的波动性。

由科技股的重挫引发的一波广泛风险降低正在将主要基准指标压低。真正的问题是,这场关税戏剧会在多大程度上渗透到实际经济中,尤其是当通胀问题重新浮现,并加剧市场担忧。随着通胀巨龙在美联储主席鲍威尔的肩头上呼啸,全球贸易紧张局势加剧,投资者的风险偏好从两极的几方都受到了冲击。

这不再仅仅是头条焦虑——市场正在崩溃,投资者开始将现实后果计入价格。欢迎来到贸易战争的初期阶段,在这里,一切皆有可能。

今天再次提醒我们,尽管近期股市反弹,但局势远没有明朗。当然,市场的一些角落因听到即将出台的白宫关税方案会更窄、更“精准”而感到振奋——但我们不要自欺欺人:我们还没有看到完整的计划。

这些关税的范围、规模和序列仍然是一个移动的目标,而具体细节尚未确定,市场仍在盲目导航。然而,对交易员的雷达来说,越来越明显的是,下周的关税宣布不会是最后的决定——而是这场漫长谈判的开局。

交易员们开始意识到,这不会是一次简单的二元事件。未来的道路将布满头条转变和宏观陷阱。

更糟的是,周三油价因双重利好催化剂而上涨:美国原油和燃料库存的意外减少,以及随着美国威胁对进口委内瑞拉原油国家征收关税而引发的地缘政治紧张局势。

作为一个油价看空者,我不得不承认——便宜的原油显然不是特朗普政府当前的优先事项。我们现在已经身处次级关税迷雾中,新的层面正在针对与特朗普有地缘政治恩怨的石油进口国——委内瑞拉的进口成为新的目标。诚然,委内瑞拉的原油并未主导全球供应,但这一举措让交易员们感到紧张,纷纷对未来的局势进行对冲,问着这个重要的问题:谁将是下一个,或者接下来会发生什么?

这批原油是通过秘密渠道悄然转移,还是完全被移出市场,将取决于实施的细致程度。但有一件事非常明确:当你把对委内瑞拉和伊朗的压力叠加在现有的加拿大原油关税上,你的全球油市图景就会收紧,价格势必向上。

OPEC+的释放是否能缓解这种压力?可能有一点帮助——但别期待会出现洪水,尤其是在美国页岩油生产商继续保持观望的态势,过于关注价格纪律而非爱国主义。这可不是2018年;大多数页岩公司都是执行投资者的 mandate,而不是以国旗为驱动力决定钻探。

底线是:油价复杂的环境对通胀没有任何好处——关税威胁正在起到重要作用,目前,能源多头又重新回到了主导地位。

如预期那样,我们又看到一波美元空头的投降,随后绿back在市场重新调整通胀和降息预期时,开始反弹,借助经典的避险需求回归。美联储显示出毫不动摇的姿态,而通胀的粘性远超美联储新闻发布会问答环节,降息的赌注迅速标上了现实,美元再次显露出其力量。

在美元兑日元中,行情都围绕着关税和收益率的反馈循环。如果特朗普发起一轮猛攻反制关税,预计美国国债收益率会飙升,进而通过利差扩大的机械效应推高美元兑日元。日本央行仍然像1998年一样慢半拍推进政策正常化,几乎没有抵抗,使得美元兑日元成为容易推动的上涨对象。

而在欧元兑美元中,多头们正面临严峻现实时刻。一场来自华盛顿的关税反攻,加上欧元区长期的低迷表现,威胁着任何短期反弹的希望。但是,还有一个变数——财政刺激终于开始显露出力量,柏林走在前面,其他国家也在排队跟进。这将有助于吸收一些下行风险,使欧元兑美元在1.0550-1.0650区间保持强劲。不过,不要忘了欧洲央行的不确定性——如果拉加德及其团队在四月暂停降息,欧元兑美元可能会重新攀升至1.09,不过这样将是一个波动且敏感的过程。

与此同时,美元兑人民币像一根紧绷的弹簧。上涨风险依然是关税升级——如果特朗普加大对中国所谓税收失真的打压,预计这对的汇率将迅速飙升。但别急着小看人民币。中国的刺激政策运转良好,随着人工智能驱动的产业升级和针对消费的激励政策即将推出,美元兑人民币可能会比市场预期更具韧性。密切关注实际经济数据——它们将成为判断是突破还是急剧反弹的临界点。

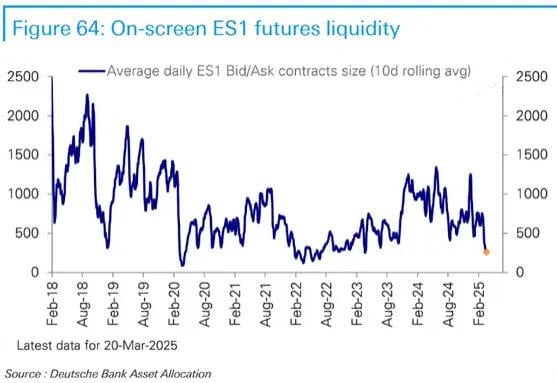

无论这是否与季度末资金流动有关——这恰好与日本的财政年度结束重合——还是只是风险经理向上层提醒的结果,我们显然看到市场在贸易战焦虑加重的情况下变得更加紧缩。而这种情况在美国股市的流动性中表现得尤为明显,这已成为衡量这一环境脆弱程度的风向标。

根据德意志银行的数据,标准普尔500指数期货的流动性已降至两年来的最低点。

这不仅是理论问题——它代表了一种变化,影响着每个交易台如何处理执行和风险。

第一个问题是:流动性不足会夸大价格波动。通常,能被轻松吸收的机构级订单,现在却留下了明显的痕迹。这意味着,即使是适度的卖压也会导致异常的下行波动,尤其是在像今天这样的日子,市场显然偏向卖方。

第二个问题?对冲成本正在上升。随着买卖价差的扩大,高频交易市场的做市商正在撤退,这意味着麻烦。这些参与者通常是流动性防御的第一线,所以当他们开始保护资本时,交易成本飙升,滑点风险增加。

底线是:流动性在最糟糕的时刻枯竭,如果关税的影响比预期更大,我们可能会在风险资产中看到空缺,尤其是在美国股市,微观结构的脆弱性再次开始显现。

周四,英镑兑美元暴跌,跌至1.3093美元的两周低点,此前英...

周四,英镑兑美元暴跌,跌至1.3093美元的两周低点,此前英... 道琼斯指数昨日飙升至新高,突破了43,000点,这是因为特朗...

道琼斯指数昨日飙升至新高,突破了43,000点,这是因为特朗... 欧元/美元从支撑区$1.0778-62反弹,超过了其位于$1...

欧元/美元从支撑区$1.0778-62反弹,超过了其位于$1... 尽管美国经济数据好于预期,但美元在周三失去了一些地位,但在几...

尽管美国经济数据好于预期,但美元在周三失去了一些地位,但在几...