昨天的美国和欧洲市场并没有一个一致的故事线来指引方向。大西洋两岸的股市都处于避险状态,因为特朗普的解放日关税公告越来越近了。不过,这种不确定性依然导致了美国和欧元区利率市场的表现有所不同。欧元区(掉期)收益率进一步下降,呈现出加深的趋势(2年期下降了4.1个基点,30年期下降了2.2个基点)。货币市场显然仍然在接受“前置”四月欧洲央行降息的想法(折扣率为75%)。我们支持这种观点,但对今年晚些时候进一步采取行动的空间持更谨慎的态度。在美国,尽管避险情绪依然存在,债券市场却朝相反的方向发展。收益率在2年期增加了0.3个基点,而在30年期则增加了4.3个基点。市场显然认为美联储将保持观望态度。即便如此,包括圣路易斯联储主席穆萨莱姆在内的几位美联储成员对鲍威尔上周的评估表示保留,认为关税对通货膨胀的影响可能是暂时的。这场辩论,加上CBO的财政展望,可能会对未来(近期内?)的收益率产生重要影响。如果美联储没有采取足够果断的应对措施,市场可能会有所反应。在外汇市场上,这一次美元的表现超出了(或是尽管)避险情绪的影响。DXY以104.55收盘。EUR/USD的交易在1.0754结束(之前为1.0791)。日元也贬值,USD/JPY为105.6。英国市场对低于预期的CPI数据和财政部长里维斯的春季预算更新(以及新的OBR财政预测)反应相对积极。英国的收益率在2年期下降了1.1个基点,而在30年期下降了6.0个基点。英镑在CPI数据公布后下跌,但随后尤其是在对欧元的交易中几乎全部回升(EUR/GBP收于0.8345)。

美国总统特朗普在美国市场收盘后宣布对所有进口到美国的汽车征收25%的关税,这一消息今天早上占据了头条。日本和韩国等国家的股市均呈现下跌,但反应有序。EuroStoxx 50期货下跌0.5%。美国期货变动不大。特朗普还已经警告,如果欧盟和加拿大反对美国,可能会加征更多关税。尽管如此,有序的反应表明这些消息中的重要部分已经被市场消化。欧元区股市的日内动态可能会很有启发性。同样有趣的是,在外汇市场上,EUR/USD(1.0775)的交易价格高于昨天的低点。DXY也略有回落(104.35)。今天晚些时候,经济日历相对清淡(美国每周失业救济申请),但几位欧洲央行政策制定者将会发言。尽管如此,投资者对关税公告的反应将为全球交易定下基调。我们特别关注美国国债的反应。市场还会继续接受鲍威尔在上周新闻发布会上的观点,即关税对通胀/通胀预期的影响可能会保持暂时吗?如果怀疑情绪进一步滋生,这可能会影响风险溢价。在这方面,今天更新的长期CBO美国预算展望也值得关注。关于美国债务可持续性的额外负面消息可能会给美国收益率曲线的长期端带来压力。至于美元,尚无定论。尽管如此,我们仍然在关注近期反弹后是否有顶背离的迹象,因为关于关税的负面消息可能会逐渐被市场消化,尤其对欧元和日元。

美国无党派的国会预算办公室估计,除非国会采取行动提高债务上限,否则美国可能在八月就无法再履行其义务。它警告称,这个所谓的X日期可能在5月底或6月初,如果未来几个月的借款需求超出CBO的预测。这个估计还受到收入征收和支出时间及金额变化的影响。为此,CBO指出了几个重要日期,包括4月15日是纳税人提交年度报表的最后期限,6月中旬是缴税的最后期限,而6月30日则是美国财政部可采取额外特别(会计)措施的日期。

法国的预算赤字从2023年的5.4%扩大到去年的5.8%,该国统计局今天早上报告。虽然这一数字庞大,远高于欧盟的3%限制,但略低于财政部预测的6%。这为政府提供了一些喘息之机,也为将赤字降至5.4%打下了更好的基础。这已经是一个在高度分裂的议会中由少数派政府经过艰苦努力达成的妥协。目标是到2029年重新达到3%的上限,但由于未来几年大幅增加军事支出,该目标变得更加困难。然而,财政部长龙巴尔表示,他不会偏离当前的轨迹,这意味着必须在其他地方找到削减支出的方案。到去年年底,法国的公共债务达到了GDP的113%,高于2023年的109.8%。疫情前的债务比例为97.9%(2019年)。

近期,美元强劲反弹,因交易员大幅降低了对过于悲观的利率剪切预...

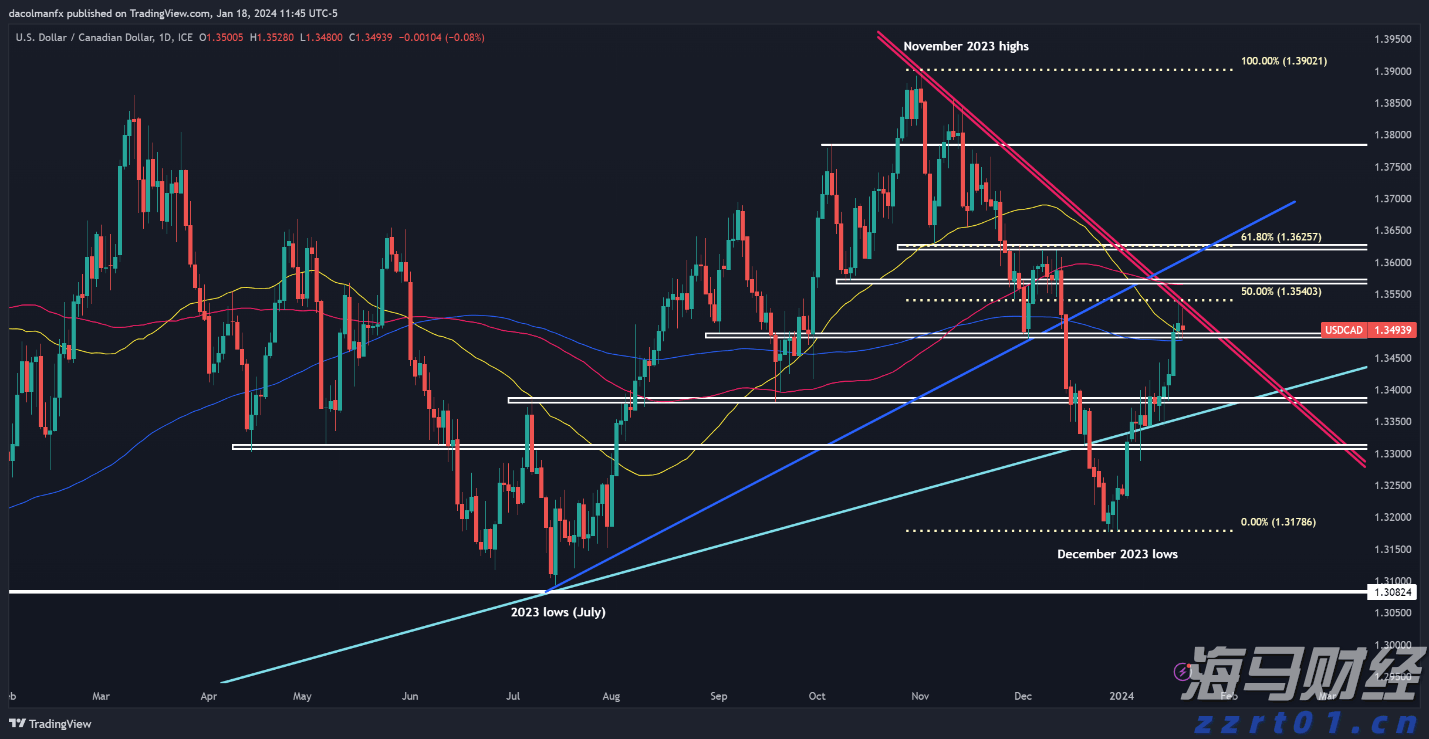

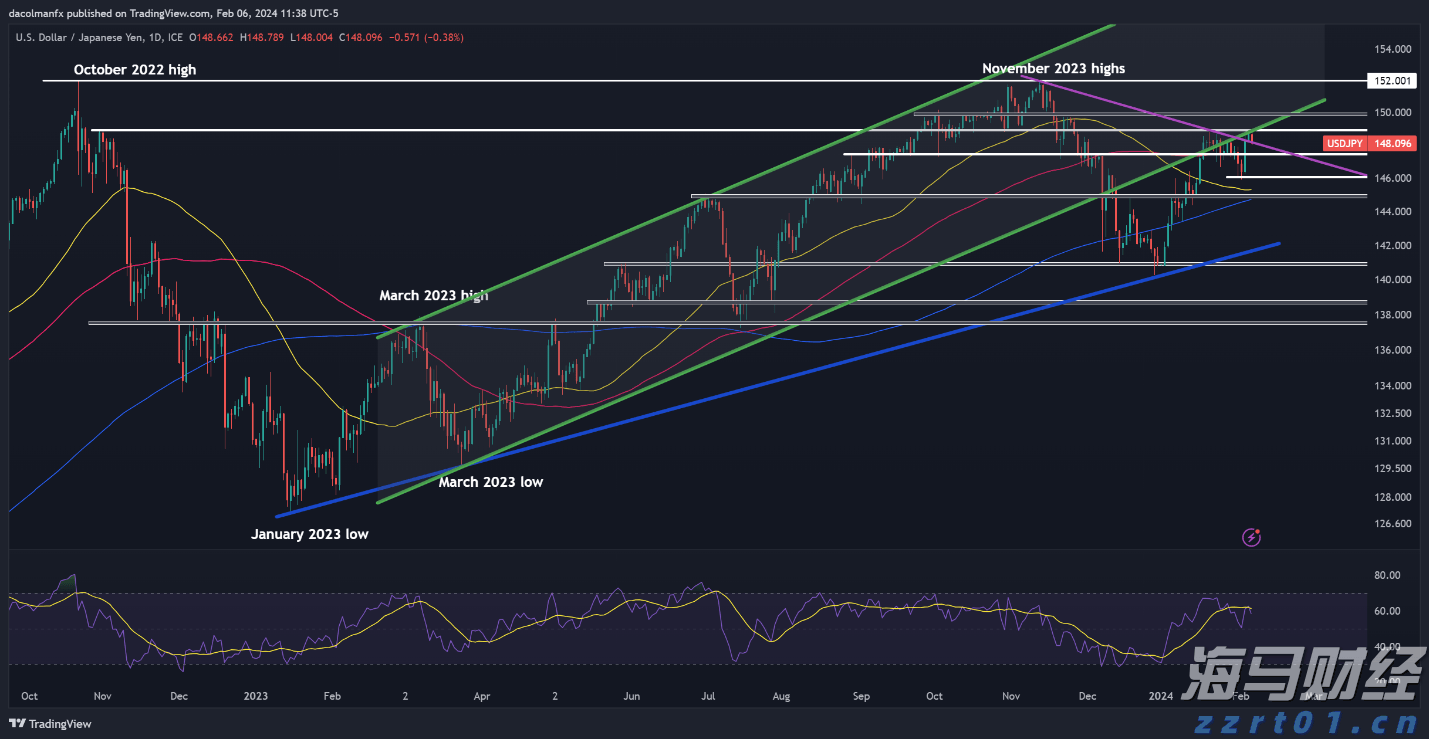

近期,美元强劲反弹,因交易员大幅降低了对过于悲观的利率剪切预... 经过过去几个交易日的强劲上涨后,USD/JPY在周二尝试突破...

经过过去几个交易日的强劲上涨后,USD/JPY在周二尝试突破... 在联邦储备委员会主席杰罗姆·鲍威尔(Jerome Powel...

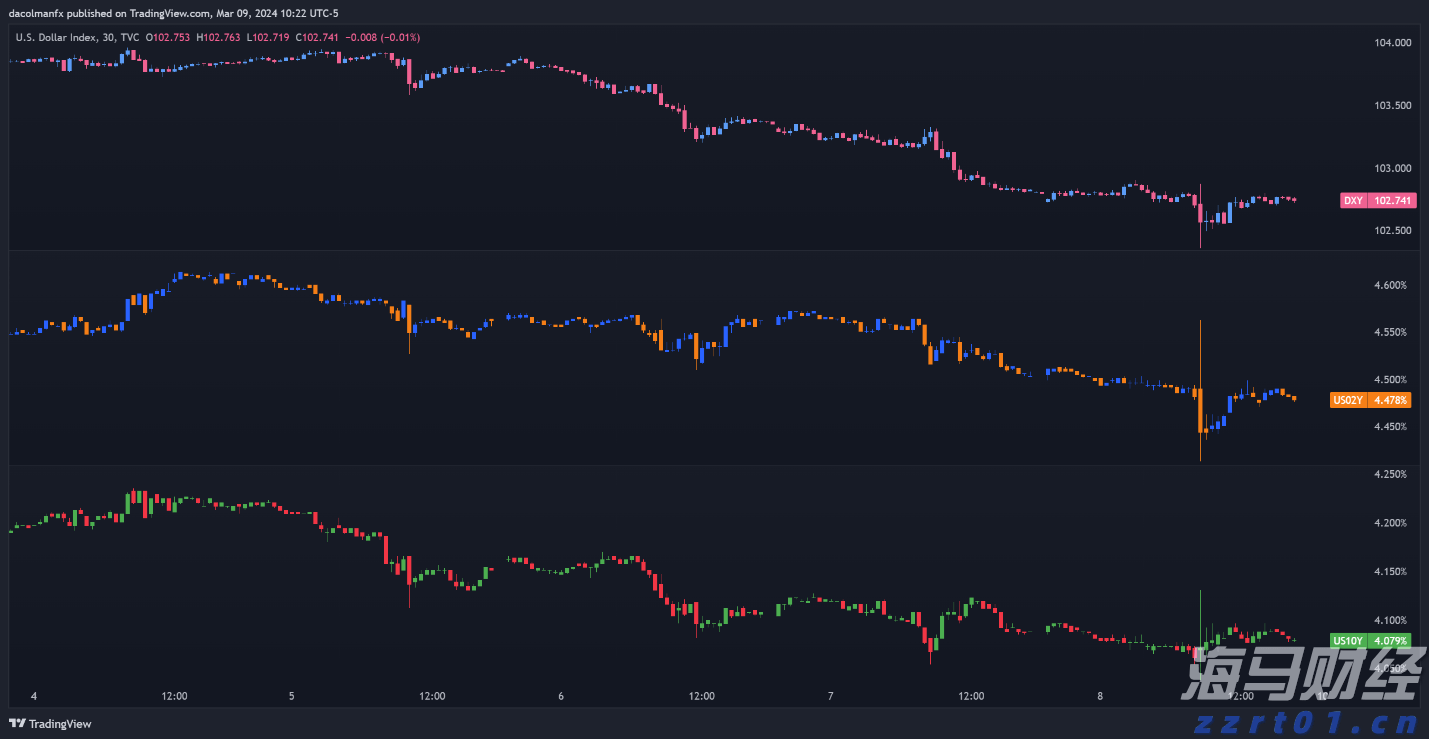

在联邦储备委员会主席杰罗姆·鲍威尔(Jerome Powel... 过去的一周,美元大幅走低,原因是美国国债收益率下跌。然而,如...

过去的一周,美元大幅走低,原因是美国国债收益率下跌。然而,如...