概述:许多参与者关注下周美国的“对等关税”,而就在昨天,美国宣布对进口汽车征收25%的关税,生效日期为4月3日。完全组装的车辆是首个目标,但到5月3日,主要零部件如发动机、变速器、动力系统组件和电气系统也将被纳入。对墨西哥和加拿大的关税将根据国内内容的比例进行调整。一位白宫官员表示,这项关税每年可能带来高达1000亿美元的收入,但经济学家对此表示怀疑,认为这一数字被严重夸大。特朗普总统的激烈攻势威胁称,如果欧洲和加拿大协调行动“对美国造成经济损害”,将采取进一步的措施。下周预计将公布更多的关税。特朗普还坚称美国必须拥有格林兰。他暗示格林兰人的愿望是次要的,美国需要说服他们加入,但并未具体说明使用“胡萝卜”还是“棒子”。

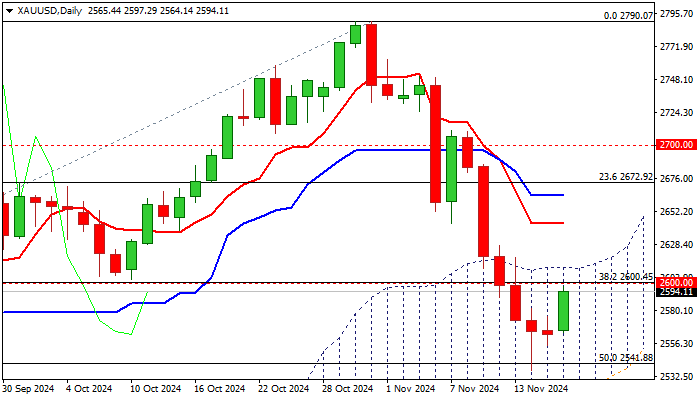

市场反应相对平静,而美国投资者的反应可能是关键。美元指数基本维持在昨日的区间内。黄金本周处于3035美元以上的最佳水平。股市也大多平静,不过台湾和韩国的指数下跌超过1%。欧洲Stoxx 600指数下跌了约0.67%,而美国指数期货狭窄混合。基准10年期国债收益率在亚太地区上升,但在欧洲下跌了1-2个基点。英国10年期国债偏离趋势,收益率上升了5-6个基点。美国10年期国债收益率上升了3-4个基点,接近4.39%,是自2月25日以来的最高水平。5月WTI原油在昨日的区间内调整,昨日首次超过70美元/桶,但今天截至目前仍未能保持在此水平之上。

美元:美元指数昨日接近104.70,达到自3月5日以来的最佳水平。它未能达到我们的104.90-105.00目标,目前在昨日的区间内进行整理。支持位见于104.00-20区域。动量指标显示出向上的趋势,五日移动平均线看起来有望在两个月以来首次上穿20日移动平均线。今天将再次公布Q4 24的GDP数据,但与Q1 25的结束相比重要性不大。亚特兰大联储的GDP追踪器在更新后仍然认为经济将以1.8%的速度收缩,但大多数经济学家对此表示反对。今天的数据将对Q1 GDP预测产生影响。在1月份商品逆差暴增(达到创纪录的1556亿美元,比2024年1月增加超过70%),企业在关税前期试图推进,因此预计2月份的逆差将保持在宽幅(根据彭博社调查的中值预测约为1380亿美元)。但如果纽约黄金库存的25%的增长反映了更多的进口,这一风险向上倾斜是值得注意的,这也是可能的。更广泛地说,一些商品在仓库中,预计批发库存也会跳升(在1月份上涨了0.8%之后,再次上升0.7%)。Comex上的黄金并不包括在批发库存的测量中。每周初请失业金数据带来风险,但下周的就业报告更为重要。预计就业增长将放缓,失业率也可能上升。在12月至1月间,待售房屋减少近9%后,待售房屋销售可能已经稳定。

欧元:欧元首次在本月低于其20日移动平均线(约1.0770)。它跌破了昨天的低点(约1.0745)。在1.0725-30的支撑区附近出现买盘,今天回弹接近1.0790。与欧元的回落一致,美国两年期国债对德国的溢价接近188个基点,比3月10日创下的五个月低点多出20个基点。欧元区公布了2月份的货币供应数据(M3同比上升4%,而1月份为3.8%)。曾经,欧元对这些时间序列非常敏感,但现在不是那么明显。信贷增长在改善,这与看似正在展开的初步复苏一致。

人民币:离岸人民币在对美元的汇率上已经连续七个交易日下跌。这是自2022年10月以来最长的一次下跌,彼时人民币正向较低的交易区间移动。北京方面没有出现任何紧张或抵制的迹象。美元昨日接近CNH7.2825,创下自3月4日以来的最高水平,并在今天稍微低于此水平。下一个有趣的图表区域在CNH7.2945,约占美元从2025年第一季度高点(2月3日接近CNH7.2735)的下跌幅度的中间位置。在连续四个交易日上调美元汇率后,中国央行昨日下午调低了汇率,但今天又加以提升(CNY7.1763对比CNY7.1754昨日)。

日元:美元从3月11日的五个月低点(约JPY146.55)反弹似乎并未结束。周二几乎达到JPY150.95,周三则在昨日优游整固,且其当天是内侧走势。今天美元在昨日的区间内交易,并保持在JPY150.00。这个月的高点接近JPY151.30,但更强大的阻力位在JPY151.65-70区间。动量指标呈上升趋势,五日移动平均线自1月中旬以来首次在3月20日上穿20日移动平均线,而美国10年期国债收益率也位于本月区间的上端。进入2025年的每周MOF投资组合报告显示,日本投资者的平均每周外资债券购买量从去年同期的JPY478亿减至约JPY222亿,但在外资股票上的购买保持在平均,JPN181亿(对比-JPY15.1亿)。另一方面,外资投资者则增持了日本国债(约JPY457亿对比JPY60亿)。不过,外资投资者正逐步减持日本股票(每周-JPY430亿,购进JPY158亿)。

英镑:在2月份CPI下滑后,英镑昨日被抛售,且在财政大臣瑞弗的预算声明后出现新低。抛售将英镑打压至2月中旬以来首次低于20日移动平均线(约1.2885)。今天英镑在接近1.2870附近触及微小的新低,随后反弹至几乎1.2930。初步支撑位见于1.2840-60区域,而后是1.2785-1.2800。动量指标正在下滑,五日移动平均线看起来有望在未来几天内首次向下穿越20日移动平均线,这同样是在两个月以来的第一例。

加元:美元对加拿大元再度走低,接近本月的新低在CAD1.4235附近。但是美国威胁征收汽车关税以及股市猛烈下跌引发风险规避调整,美元在尾盘几乎回升至CAD1.4300,今天接近CAD1.4320。选举离现在还有一个月,竞选活动正在升温,两位主要候选人都承诺为各自支持群体提供财政支持。尽管如此,加元的10年期收益率相较于美国收益率的差距已从2月初的150个基点的纪录收窄至接近120个基点。两年期的优惠差距比上月初的峰值164个基点低约20个基点。

澳元:在接近0.6330的四天高点后,澳元逆势下行,并在风险厌恶的北美下午交易中跌破了周二的低点,略微低于0.6280。今天又在昨日的区间内交易。上周的低点略低于0.6230。在5月选举到来之前,澳大利亚政府还宣布了减税及其他财政措施。上个月当澳元在0.6090附近触底时,其两年期收益率相较于美国高出50个基点。随着利差的收窄,澳元也开始回升。到上个月底利差减少到一半左右,澳元在上个月末接近0.6200。该利差在本月初收窄至约八个基点,为去年11月以来的最小值。之后再次扩张到三十个基点以上,但现在回落至近25个基点。

墨西哥比索:美元对墨西哥比索支撑态势良好,昨日接近上周高点MXN20.27,这是墨西哥重要的日子。美元昨日在MXN20.00以上并接近MXN20.17。今天,美元升至20日移动平均线(MXN20.2150)以上,但又回落至其下方。美元自3月4日以来未能收于该水平。尽管美国的关税今天备受瞩目,但墨西哥在中央银行会议之前将公布其贸易数据。在过去18年中,墨西哥的2月份贸易收支从不失误,均会环比改善。1月份46亿美元的逆差是自2022年8月以来的最大亏损。到1月为止,三个月内进口和出口均下降。1月份出口下降14%。在2024年1月下降14.5%,而2023年1月的出口下降了13.6%。进口的季节因素稍微弱一些。2025年1月份时下降了0.25%,但2024年1月份上涨了2.8%,而2023年1月份上涨了近3.4%。墨西哥的中央银行将召开会议。在通胀保持在目标范围内、经济疲软、比索坚挺的情况下,彭博社调查的29位经济学家中有29位评价认为会减息50个基点。预计在今日将基准利率下降50个基点至9.0%,这是第二次半点幅度的减息,我们预计班基克将在此表态后,表示未来可能会以更慢的速度进一步减息。考虑到半点幅度的减息已被大部分市场冲消,我们认为在美国加征关税负面影响的波动前,提供额外货币支持的成本是可以接受的,比索目前持于其四周平均水平。

在从最新纪录高点回调(下跌6.5%)两周后,空头开始松口气,...

在从最新纪录高点回调(下跌6.5%)两周后,空头开始松口气,... 英镑连续第三个交易日对美元走低,累计下跌2%,比9月底的高点...

英镑连续第三个交易日对美元走低,累计下跌2%,比9月底的高点... 最近俄乌危机引发的担忧进一步推高了黄金价格。稳定的地缘政治紧...

最近俄乌危机引发的担忧进一步推高了黄金价格。稳定的地缘政治紧...