概述:美金在昨天表现不佳,但今天对大多数货币有所上涨。日元在G10货币中是个例外。东京3月消费者物价指数(CPI)高于预期,对日本银行的预期影响不大,而美国10年期国债收益率回落约7个基点,也在一定程度上支持了日元。英国报告的零售销售强于预期,并且剔除贵金属后的贸易顺差是近四年来的首次,这都助推了英镑。在新兴市场货币中,中欧国家的货币因欧元走强而受压,俄罗斯卢布、南非兰特和印度卢比表现最佳。

本周的美国汽车关税以及下周即将到来的新一轮关税扰动了股市。东京、台湾和韩国的市场今天均下跌超过1%。在大型股市中,只有澳大利亚收盘上涨。印度市场则表现挣扎。本周缅甸发生了100年来最强烈的地震,引发了泰国和越南的震感。欧洲的Stoxx 600指数连续第三个交易日下跌,过去七个交易日中的六个交易日都下跌。美国股指期货表现疲软,债市则上涨。欧洲基准的10年期国债收益率普遍下降约4个基点,尽管零售销售强劲,10年期英国国债收益率下降超过5个基点。黄金延续了昨天1.25%的涨幅,接近3086美元的新高,上一周收于3022美元。5月WTI原油价格徘徊在70美元附近,本周上涨近2.6%,实现三周连涨,上一周收于68.30美元。

美元:美元指数并没有从市场对美国汽车关税的初步反应中受益。DXY略低于周三的高点104.70,成功测试了104.00区域。今天汇率在104.20上方小幅整理。只要大致保持这个势头,价格走势看起来是积极的,五日移动平均线今天首次超过20日移动平均线。即使在美国汽车关税和对格林兰的升级威胁之前,我们就认为今天的数据并不那么重要。虽然它包含了美联储的目标PCE缩减指数,但经济学家对其预测的能力在CPI和PPI报告后已有显著提高。虽然PCE缩减指数有时可以给市场带来惊喜,但它不常出现。市场预期无论是总体还是核心年度增长率都将上升0.3%。如果没有四舍五入的调整,那年初至今的总体增幅会保持在2.5%,而核心增幅可能从2.6%上升到2.7%。未来的问题是关税的影响,以及美联储能否在之前声称与疫情相关的冲击对价格会产生短期影响后继续无视这些因素。上周末,美联储基金期货折价约70个基点的降息预期,目前降至近65个基点。此外,在1月个人消费下降0.2%后,2月个人消费预计将反弹(0.5%对-0.2%)。请注意,尽管亚特兰大联储的GDP Now追踪器预计经济在2025年第一季度收缩1.8%,其调整后的模型显示出0.2%的经济扩张。这仍然远低于经济学家的预测。密歇根大学的最终3月读数不太可能产生太大影响。市场参与者都很清楚消费者信心的恶化和通胀预期的居高不下。

欧元:欧元在昨天封闭了一个外部日,穿过了1.08美元的关口,在20亿欧元的期权到期后,虽然没有完全收高于周三的高点,但最终收回到20日移动平均线(1.0790美元)以上。今天的交易相对平静,但在1.0800美元以上遇到了抛售压力,今天有29亿欧元的期权到期。欧洲央行的调查发现,2月份的通胀调查变化不大。法国和西班牙今天报告了3月的CPI数据。在法国,欧盟统一指标上涨了0.2%,是经济学家在彭博调查中的一半预期,年同比保持在0.9%。西班牙的统一CPI上涨0.7%,同样低于预期,并且考虑到基数效应(2024年3月为+1.4%),年同比率从2.9%下降到2.2%。在4月2日美国公布相应关税之前,欧元区的初步3月CPI将在4月1日发布。的基数效应(2024年3月CPI上涨0.8%)及彭博调查中的中位数预期为本月增长0.6%。这表明年同比率有望降至接近2.1%(2月份为2.3%)。下个月欧洲央行降息的概率接近85%,高于上周末的不到60%。

人民币:北京已回绝特朗普总统提出的以减免关税换取出售TikTok的提议。同时,中国官员似乎并没有正式阻止CK Hutchison的广泛港口资产出售,但毫无疑问会寻求报复。报道称,北京已告知国有企业不要与李嘉诚及其家族开展新的合作。CK Hutchison注册在开曼群岛,估计约八分之一的收入来自香港和大陆。美金在离岸人民币上昨天保持整理,今天仍然如此,这与美金整体的整理趋势是一致的。小型支撑位在CNH7.2650附近。若跌破此位,可能会测试CNH7.25。此次本周的高点在CNH7.2820附近。中国人民银行设定的美元参考汇率为CNY7.1752,这是过去一个半周的新低(昨天为CNY7.1763)。

日元:美元在昨天北美下午触及151.15日元,成为自3月3日以来的最佳水平。不巧的是,我们 argue美国10年期收益率也上涨,首次接近4.40%,是自2月底以来的最高水平。昨天是美金第一次完全交易在150日元以上,这是自2月18日以来未曾达到的。由于东京CPI高于预期,以及美国10年期收益率回落至4.33%,今天美元走势偏重。截至今天的低点在150.35日元附近,今天有8.6亿美元在150.40日元到期。东京3月的整体CPI意外上升至2.9%,较2月的修订后的2.8%有所上升(最初为2.9%)。彭博调查的中位数预期为2.7%的年同比增长率。核心指标(不包括生鲜食品)从2.2%上升至2.4%。生鲜食品价格上涨5.6%,而米价在过去12个月几乎翻了一番(这促使政府在本月早些时候动用其战略储备)。不包括生鲜食品和能源的通胀指标从1.9%升至2.2%。尽管东京CPI高于预期,掉期市场对日本银行的预期变化不大,10年期收益率在今天自3月18日以来首次下降。当前约为1.54%,本周上涨约两个基点。

英镑:英镑昨天初期跌至新的两周半低点约1.2870美元,之后回升并收在接近1.2950美元的周三高点。价格走势是积极的,但没有突破重要的阻力位。1.3000-15美元区域在上周对其构成了压制。第四季度GDP的最终数据无关紧要,但今天有两个新信息。首先,2月零售销售意外上涨。在经过1月1.7%的升幅(修正为1.4%)后,零售销售其实应回落,但反而又跳涨1%。而且请记住,与许多国家不同的是,英国以销售量而非销售额报告零售数据。即使剔除汽油,零售销售仍然上涨了1%。其次,经过延迟,今天报告的1月贸易平衡显示,剔除贵金属,英国报告的贸易顺差为5.37亿英镑,这是自2021年6月以来的首次。

加元:美元周三在CAD1.4235附近触及本月的新低,之后因美国汽车关税公告而飙升至CAD1.4330,可能还受到在CAD1.4300到期的4亿加元期权的帮助。今天又小幅创下新高。若突破CAD1.4350-60,将可能向CAD1.4550(本月最高点)复苏,间歇性阻力位在CAD1.4400和CAD1.4450附近。加拿大今天公布1月GDP。彭博调查的中位数预期增长0.3%,这将与去年4月以来最佳的月度业绩相符。然而,鉴于最近的发展及更多美国关税的可能性,这对交易员和政策制定者而言几乎是无关紧要的。

澳元:在很多不确定性中,澳元在过去三个交易日中一直在0.6280到0.6330之间整理,今天仍在这个区间内。本月的平均值略低于0.6310。只有突破稍微宽些的区间0.6265-0.6345才会在技术上有意义。动量指标没有产生强烈的信号。下周经济日历将有所增加,包括2月的零售销售、贸易和家庭支出。不过,最大的事件是4月1日的央行会议。几乎没有改变政策的可能性,但鉴于在大选之前宣布了财政支持(今日正式定于5月3日),市场对5月20日会议降息几乎打了近70%的折价,市场可能会对前瞻指引产生敏感反应。

墨元:美元周一跌破20.00墨元,昨天接近20.37墨元,之后中央银行宣布降息50个基点,这在很大程度上在预期之中。而我们本来预计Banxico会表示虽然有进一步降息的空间,但可能会减缓降息的步伐,但它反而暗示了额外降息的空间。降息将隔夜目标利率带至9.00%。掉期市场预计今年还有约100个基点的降息。美金自3月4日以来首次收于其20日移动平均线(约20.22墨元)之上。下一个技术阻力位在20.40-42墨元区域。动量指标已经转向上升,而美国推动的产业回流将危及墨西哥的现代化战略。这使得比索面临风险,我们怀疑在接下来的一到两周内潜在目标可能向20.70墨元或更高延伸。3月的高点在20.00墨元附近。

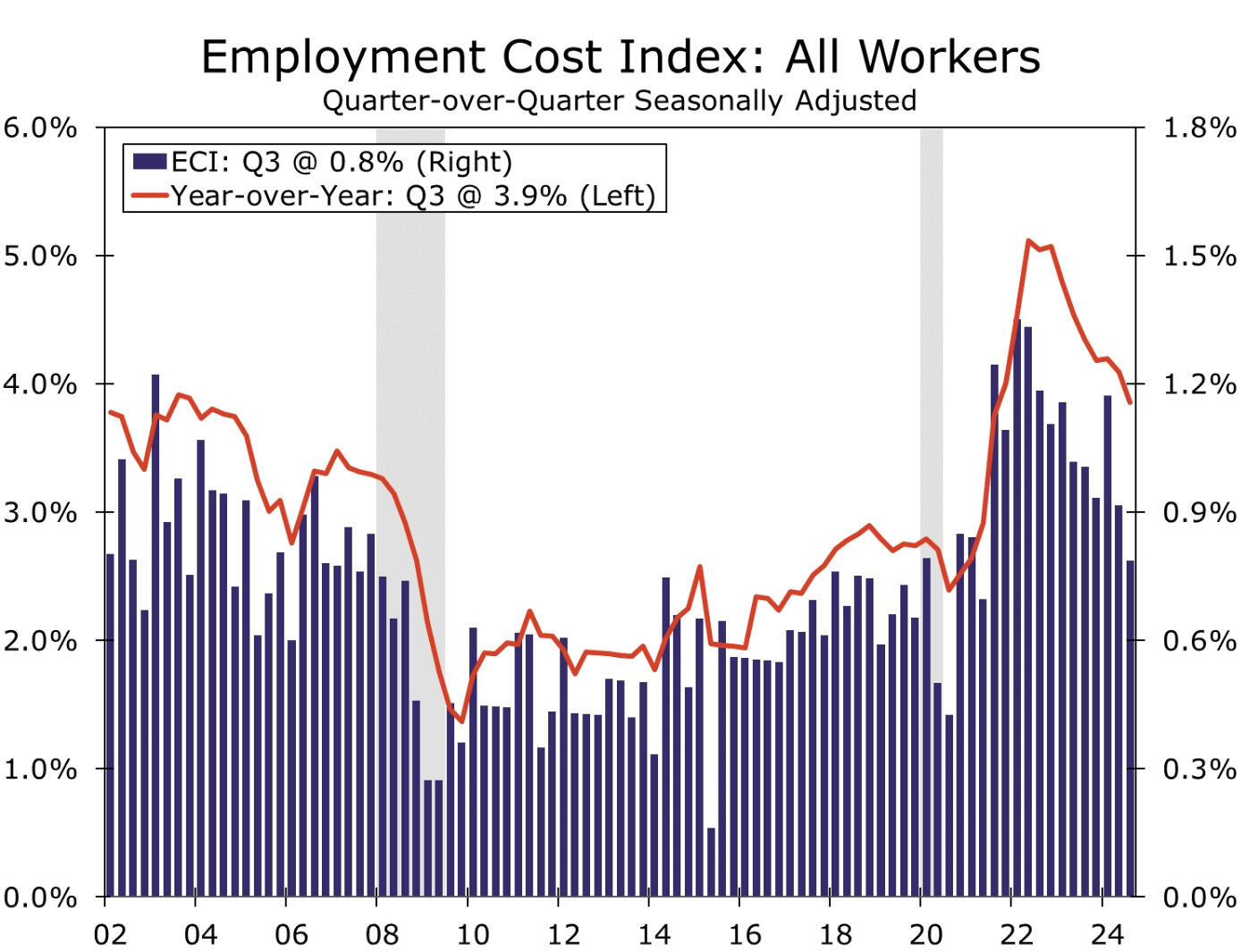

最新的就业成本数据显示,劳动力市场不再对使通货膨胀回到2%构...

最新的就业成本数据显示,劳动力市场不再对使通货膨胀回到2%构... 在需求季节性下降期间,沙特对石油市场发出挑战信号布伦特原油价...

在需求季节性下降期间,沙特对石油市场发出挑战信号布伦特原油价... 联储官员传达了他们在美国经济强劲,消费者信心增强和可能的红海...

联储官员传达了他们在美国经济强劲,消费者信心增强和可能的红海... 唐纳德·特朗普在美国总统选举中的明确胜利从长期来看对美国风险...

唐纳德·特朗普在美国总统选举中的明确胜利从长期来看对美国风险...