今天下午,美国将发布3月份的ISM服务业指数。之前发布的PMI数据指出,尽管关税不确定性依然存在,但前景更加积极。我们还将关注3月份的裁员公告挑战者报告。虽然通常不会对市场产生重大影响,但它可能会进一步澄清DOGE联邦裁员的规模。

在欧元区,我们将获得3月份最终的PMI数据。在过去几个月中,最终PMI的数据通常对初步数据进行了不寻常的修正,这使得它们更值得关注。此外,我们还将仔细研究3月份欧洲央行会议的会议记录,寻找对4月份会议的任何暗示。

在瑞典,今天将发布服务业和综合PMI数据。大家普遍认为,数据与上个月的数字基本持平,就像周一发布的制造业PMI一样。此外,瑞典央行行长Thedéen将参与关于欧盟资本市场的座谈会。因此,瑞典的货币政策不太可能被深入讨论,但可能会有一些值得关注的小消息。

在美国,特朗普在“解放日”发布了一系列新的、针对特定国家的关税。这一举动导致了关于具体国家关税率的混乱,特朗普宣布的关税率在10%到60%之间,具体取决于国家,同时还有10%的普遍关税。新的关税总体上比我们和市场预期的更强和更广,这在全球市场引发了震荡,人们担心激进的关税将减缓增长、影响企业盈利,并推高通货膨胀。

在中国,财新PMI服务业数据显示,3月份的私营调查数据意外上升,从2月份的51.4上涨到51.9。这主要是由于国内需求的增加,商业活动和新订单都有所上升,推动服务业自12月以来的最快增长。

在丹麦,国家银行(NB)发布了3月份的货币干预情况。与预期一致,NB没有在外汇市场进行干预,标志着连续第26个月没有干预。

在波兰,波兰央行(NBP)将基准利率维持在5.75%,符合市场普遍预期。我们需要等到今天15:00 CET举行的行长Glapinski的新闻发布会,才能获得更多关于未来利率的看法。

股市:亚洲股市今晨普遍下跌,日本市场受到的影响最为严重,因为日本面临着24%的关税。欧洲期货同样下跌,而美国市场因这次大规模的隐性税收上调而遭遇了最显著的跌幅。今天早上的跨资产市场走势与我们在过去一个半月观察到的贸易战升级非常相似。

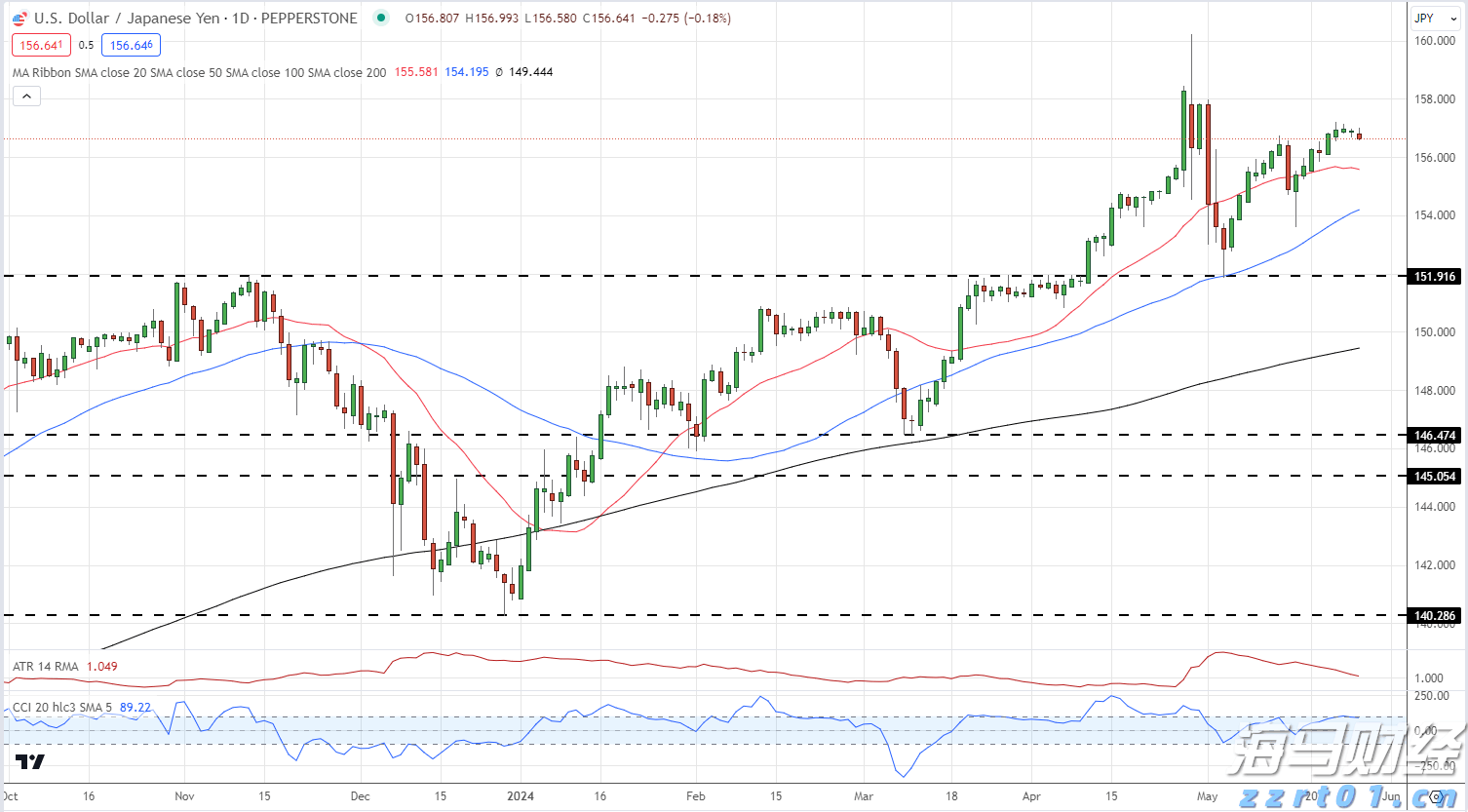

固定收益与外汇:关于在新闻发布会前会有温和关税消息的传闻,确实曾在发布会前推动股市和美国国债收益上升,但事实证明这个预测是错误的。结果比预期更糟,这增加了美国经济衰退的风险。股票期货猛跌,标准普尔500指数和纳斯达克暗示开盘后将显著下跌。日经指数下跌3.5%。美国国债全线走强,而2年期和10年期国债收益率自昨日高点回落约15个基点。美元普遍走弱。美元/日元在今夜下跌2%,接近147。欧元/美元则在最初涨幅上进一步走高,突破1.09。在特朗普宣布后,斯堪的纳维亚货币受到对立因素的影响:美国经济衰退的可能性提高(负面因素)与非美国资产的吸引力提高(正面因素)。欧元/瑞典克朗在11.75,欧元/挪威克朗在11.33。

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(1 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(5 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

美元在美国通胀数据暗示联邦储备系统(Fed)再次推迟降息后崩...

美元在美国通胀数据暗示联邦储备系统(Fed)再次推迟降息后崩... 以色列在周末做出审慎回应后,石油市场昨日出现了激烈的抛售。尽...

以色列在周末做出审慎回应后,石油市场昨日出现了激烈的抛售。尽... 日本服务类PPI急速上升。美元/日元可能仍受到官方干预的威胁...

日本服务类PPI急速上升。美元/日元可能仍受到官方干预的威胁... 英国11月份GDP,对英镑的分析。从最新的11月份数据来看,...

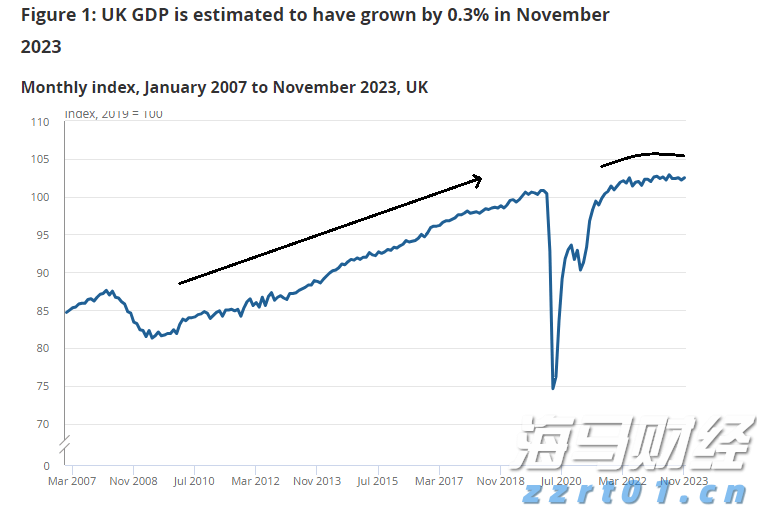

英国11月份GDP,对英镑的分析。从最新的11月份数据来看,...