韩国经济增长疲软,尤其是就业报告低于预期,这增加了四月降息的可能性。然而,韩元跌至2009年以来的最低水平,这使得下周韩国银行的决策变得复杂。

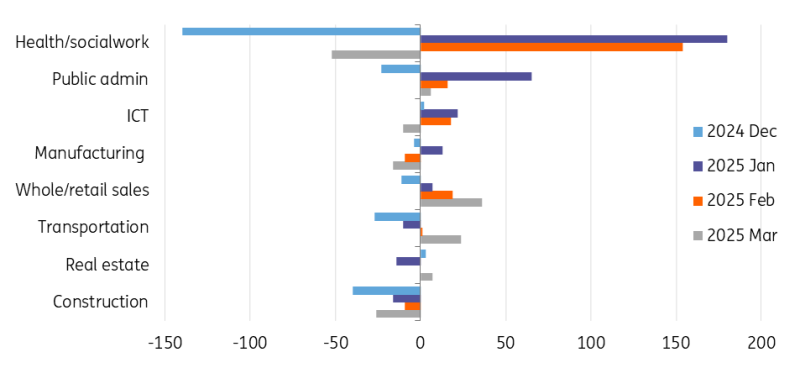

韩国三月份失业率上升至2.9%(相比于二月份的2.7%和市场共识的2.8%)。显然,政府工作项目带来的收益消退,而私人招聘依然低迷。健康和社会工作领域在三月份失去5.2万个就业岗位,部分抵消了前两个月增加的33.4万个就业岗位。

与此同时,制造业和建筑业的就业情况尤其疲软,分别减少了1.6万个和2.6万个职位。今天报告的一个积极信号是,批发和零售销售连续第三个月上升。尽管四月初国内政治不确定性有所消除,但关税和南部省份的野火造成的负面影响可能会继续影响未来的劳动力市场。我们不预期未来会突然恶化。相反,我们预计失业率在接下来的几个月内将逐渐上升。

来源:CEIC

韩国于昨晚开始与美国进行贸易谈判。韩国能够参与谈判令人振奋。然而,对于谈判结果的期望却相当低。事实上,特朗普同意与代理总理韩德洙会面,这本身就是一个惊喜。后续的工作层讨论将很快进行。美国希望就关税和军事开支达成一揽子协议。这可能包括对美国的大规模直接投资,包括承诺参与阿拉斯加液化天然气管道项目,以及增加液化天然气等能源产品和农产品的进口。谈判也可能集中在显著增加军事开支上。考虑到特朗普希望韩国对美军的开支增加十倍,目前尚不清楚韩国究竟会做出哪些让步。

即使当前政府与特朗普政府达成协议,也不清楚协议能否实施。反对派民主党在民调中领先。如果民主党候选人当选,他可能不同意当前政府达成的一些协议。由于反对党控制国会,实施可能会受到延误。民主党可能在军事开支和农产品方面采取更强硬的立场。我们仍然认为,6月3日的总统选举后,谈判会更加可行。

富时确认韩国国债将被纳入WGBI指数。然而,纳入将从明年四月开始,而非今年十月。这一延迟是由于系统准备工作以及确保平稳过渡的需要,而不是首尔的政治不稳定。然而,这一消息对韩元(KRW)造成了负面影响,将其贬值至2009年以来的最低水平。

在关税不确定性、南部省份野火和财政支援延迟的背景下,韩国经济预计在2025年将增长低于1%。我们将2025年的GDP预测从1.1%下调至0.8%。第一季度GDP预计环比增长0.2%。由于出口的提前增加,二月份经常账户盈余大幅扩大,这种情况在三月份可能仍然如此。尽管国内需求疲软,这仍将有利于第一季度的增长。

然而,由于尹总统上周正式卸任造成的政策真空,财政支持和建筑行业的重组努力可能会放缓,这将在第二季度给增长带来压力。所有迹象都表明,韩国银行将进一步放宽政策。然而,疲弱的韩元和动荡的金融市场可能会对韩国银行的快速政策反应构成重大挑战。

这是一场紧张的博弈,但韩国银行可能会在四月降息。即使韩元的汇率处于六年来的最低水平,也不能保证在一个月内会稳定下来。我们对韩元的一个月预测为1500。尽管当局会试图平抑市场,但鉴于全球风险偏好下降,他们的稳定能力是值得怀疑的。有人认为,韩元走弱促使韩国银行在一月份暂停降息周期。但我们认为今天的情况与一月时大相径庭。那时的疲软是由国内政治动荡引起的,而这种动荡现在已初步缓解。

政治分歧依然存在,政治不确定性仍将持续。但最近的韩元疲软更多是受到全球事件的影响。因此,韩国银行的反应可能与一月份有所不同。此外,全球及韩国的经济前景现在更加严峻,而不再是2025年初的乐观。此外,我们对于美联储在五月会议上是否会暗示近期降息不太确定。ING预计美联储将在七月降息。美联储的前瞻指引可能会对韩元的走势产生催化作用。

第二种可能的情景是韩国银行在四月保持现状,但明确暗示在五月降息。这是我们在一月份看到的情况。尽管如此,这并不会阻止韩元继续走弱,因为市场会提前将这一预期价格化。基于这些原因,我们现在认为四月降息的可能性略高于五月。

欧洲中央银行(ECB)的Isabel Schnabel警告说...

欧洲中央银行(ECB)的Isabel Schnabel警告说... 昨天,标普500指数出现了一次出色的盘中逆转,现在我将呈上我...

昨天,标普500指数出现了一次出色的盘中逆转,现在我将呈上我... 乍一看,这是一个灾难性的非农就业报告。十月份的净就业创造不仅...

乍一看,这是一个灾难性的非农就业报告。十月份的净就业创造不仅... 联邦储备系统将至少在今年两次降息25个基点。任何未来的降低可...

联邦储备系统将至少在今年两次降息25个基点。任何未来的降低可...