概述 在特朗普宣布大规模关税前,欧元区和美国的通货膨胀继续缓解。基本通货膨胀尤其因服务业通胀降低而放缓,同时商品通胀也处于低水平。由于全球经济增长前景疲软,长期通胀预期显著下降,而美国的短期通胀预期由于近期商品价格上涨的前景大幅上升。

通胀预期:市场基于的长期通胀预期在特朗普发布一系列关税公告后显著下降了10-15个基点,这主要是由于油价走低和全球经济增长前景疲软所致。

美国:在特朗普的“解放日”关税公告前,美国三月的通货膨胀意外转向下行。总体CPI环比下降0.1%(二月+0.2%),而核心通胀则减缓至仅+0.1%(二月+0.2%)。能源价格对通胀形成了负面影响,而食品通胀加速。核心方面,尽管关税威胁迫在眉睫,但商品价格依然下降。更广泛的服务业通胀也放缓,这对企业的定价能力并不是个好信号。虽然数据自然有些滞后,但至少在特朗普释放最新的一波关税不确定性之前,整体通胀压力显然是趋于缓和的。

欧元区:三月份,欧元区的通货膨胀比预期更快地接近2%的目标,总体通胀从二月的2.3%降至2.2%,这主要是受到能源和服务业通胀降低的推动。后者从3.7%降至3.4%,虽然这是个积极信号,但仍然让欧洲央行最鹰派的阵营感到担忧。我们预计,美国贸易战将成为欧元区的通缩力量,预计未来12个月HICP通胀将降低0.2个百分点,原因是全球需求减弱、油价走低、欧元/美元汇率上升,以及从中国进口商品的价格进一步降低。因此,随着欧盟对美国的反制措施有限,通缩力量将被放大。

中国:三月份CPI同比增加至-0.1%(预期:+0.1%),相比二月的-0.7%有所回升,而核心CPI则从二月的-0.1%同比上升至0.5%,显示出需求上升的迹象。

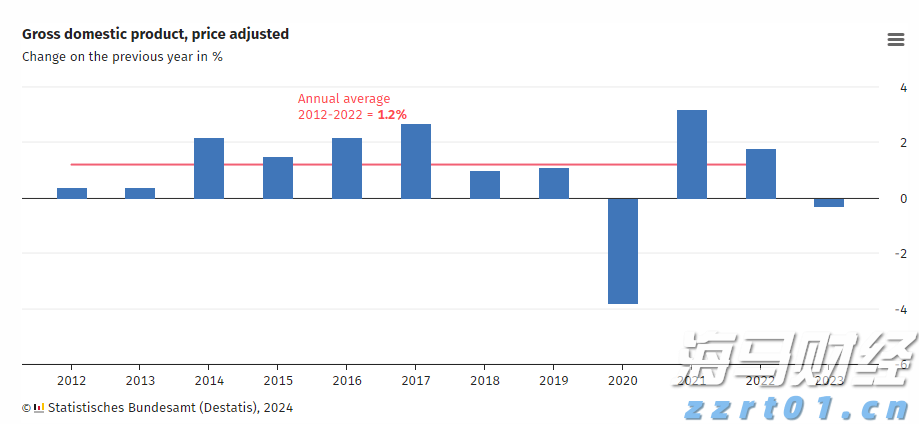

德国2023年GDP确认为-0.3%。随着美元短暂休息,欧元...

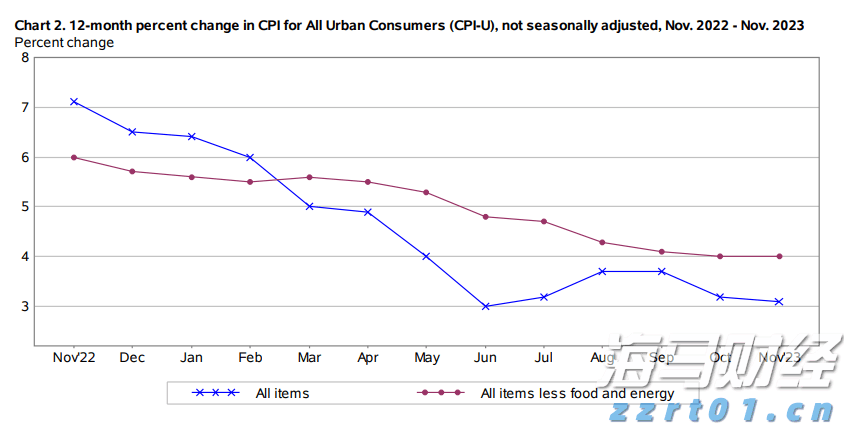

德国2023年GDP确认为-0.3%。随着美元短暂休息,欧元... 12月美国通胀报告将在周四成为焦点。尽管核心CPI年率预计会...

12月美国通胀报告将在周四成为焦点。尽管核心CPI年率预计会... 官方数据显示,德国经济依然疲软。EUR/USD上升趋势仍为焦...

官方数据显示,德国经济依然疲软。EUR/USD上升趋势仍为焦... 今年早些时候,市场普遍预期2024年美联储将进行约160个基...

今年早些时候,市场普遍预期2024年美联储将进行约160个基...