昨日,美国收益率曲线突然从熊市陡峭转为平坦,日涨幅在-5.5(2年期)到-1.9基点(30年期)之间波动。由于经济日历中的空白和贸易方面的相对沉寂,盘中涨幅在美国交易开始时失去动能。达拉斯联储制造业活动指数的显著恶化起了致命作用,尽管该指标远没有ISMs那样的重要。无论如何,综述指数跌至疫情以来的最低水平,而六个月的前景则是1.5年来的最差,特朗普的关税政策引发了“疯狂”和“混乱”。德国国债表现不佳。德国收益率上升,受到技术图表的支持。收益率变动范围在2.3个基点(2年期)到5.8个基点(30年期)之间。美国收益率的下降对美元产生了压力。DXY再次跌破100,EUR/USD继续对1.14高位施加压力。美元/日元从开盘的143.64滑落至收盘的142.01。英镑走势良好。EUR/GBP当时(并仍然)测试0.85区域。白宫昨日表示,与英国的贸易谈判正朝着非常积极的方向发展。美国股票在找到底部之前逐渐下跌。华尔街最终收盘混合,道琼斯指数小幅上涨,而纳斯达克则下跌。

经济日历将在接下来的日子里冲击市场。我们很好奇,随着关税风暴的减弱(尽管并未消失),(美国)经济数据是否会重新获得重要性。今天的开端,美国发布JOLTS就业空缺和一个备受关注的消费者信心指标(会议委员会)。欧洲央行发布其每月消费者通胀预期调查,同时比利时和西班牙等国的首次通胀数据和第一季度GDP数据也在即。我们坚持认为市场已进入短期整固期。目前在数字发布前,美元在外汇市场上稍占上风。从技术角度看,我们可能会看到EUR/USD在1.1274(2023年高点)- 1.1573(四月高点)范围内波动。英镑的动能可能会延伸至EUR/GBP 0.84735的第一个阻力位。我们认为债券收益率已经降得够低,但确定底部仍然困难。美国10年期收益率目前正攻击4.20%的支撑位(自九月至一月的反弹以来的50%回撤),下一个参考位位于4.10%左右。而德国的10年期收益率则预计会低开,并关注在2.4%左右的强支撑位。

捷克中央银行(CNB)副行长Eva Zamrazilova在昨日的一次采访中表示,CNB的宽松周期可能即将结束,彭博社报道。CNB当前的政策利率为3.75%,下次政策会议定在5月7日。Zamrazilova表示,她将决定是将关键利率下调25个基点还是维持不变。她还对市场预计未来一年可能会进一步宽松表示质疑。副行长特别提到,住房市场是通胀的上行推动力,因通过隐含租金计算上升的房价将支持核心和整体通胀的走高趋势。尽管贸易战正在抑制全球需求,Zamrazilova认为去全球化的其他方面正在产生通胀压力。在这一方面,她还指出,市场对终端利率在3.0%左右的预期可能过于乐观。昨日,CNB行长Michl在另一次采访中表示,任何进一步的宽松都会非常谨慎。捷克克朗昨日再次受到追捧,并进一步走强,跌破EUR/CZK 25.00(24.94)。

根据最新可用结果,自由党预计在加拿大的议会选举中获胜。然而,目前仍然高度不确定由Mark Carney领导的该党是否将获得在下议院中所需的172个席位以确保绝对多数。最新的结果/估计目前给自由党165席(占全国投票的43%),而保守党为147席。这可能迫使Carney与其他政党合作通过立法。在这方面,魁北克 bloc被视为重要角色,预计将获得23席。管理与美国的贸易战及其带来的挑战将是新政府的一项重要任务。加拿大元在初步结果公布后最初小幅反弹,但随着政府未能获得绝对多数的可能性增加,(超过)反转了这些涨幅(当前USD/CAD 1.387)。

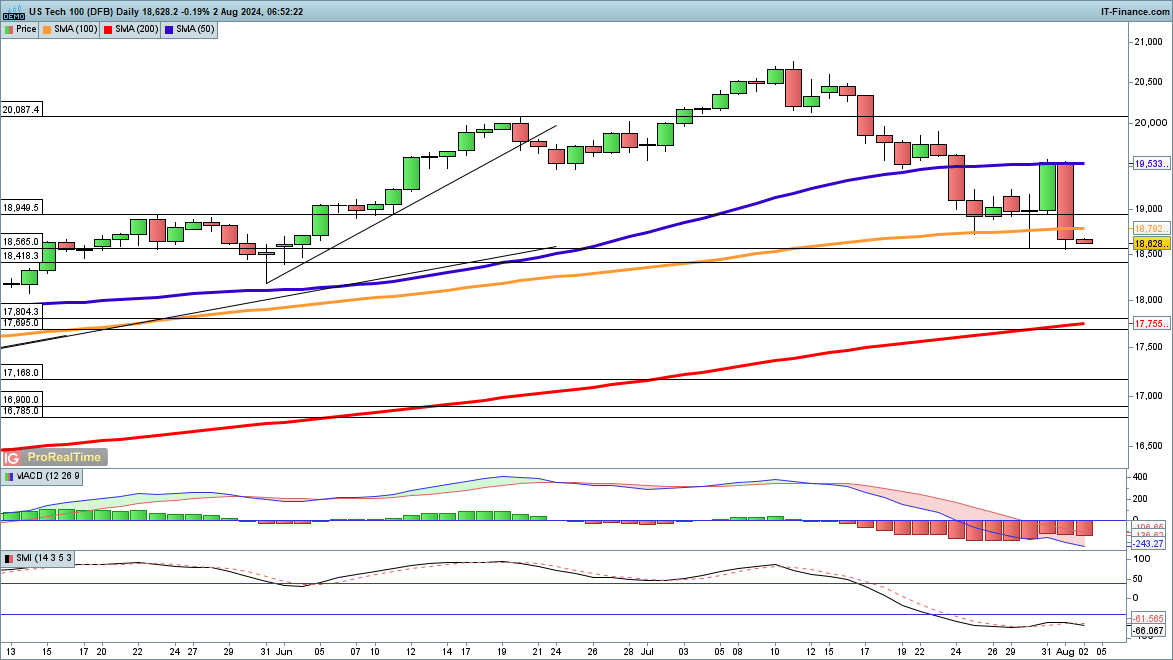

周三的涨幅在周四的大幅回落中一去不复返,将指数带回了本周低点...

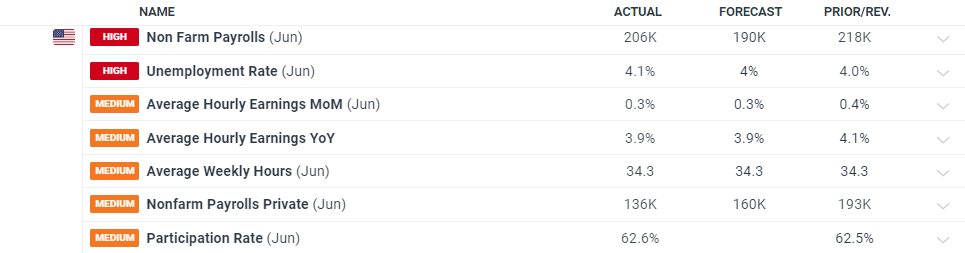

周三的涨幅在周四的大幅回落中一去不复返,将指数带回了本周低点... 6月份的美国就业报告(NFP)显示新增就业岗位206千,预测...

6月份的美国就业报告(NFP)显示新增就业岗位206千,预测... 自今年10月以来,越来越多的人预期特朗普会胜选,这导致美元走...

自今年10月以来,越来越多的人预期特朗普会胜选,这导致美元走... AUD/USD进一步突破了0.6500的障碍。澳洲元无视了对...

AUD/USD进一步突破了0.6500的障碍。澳洲元无视了对...