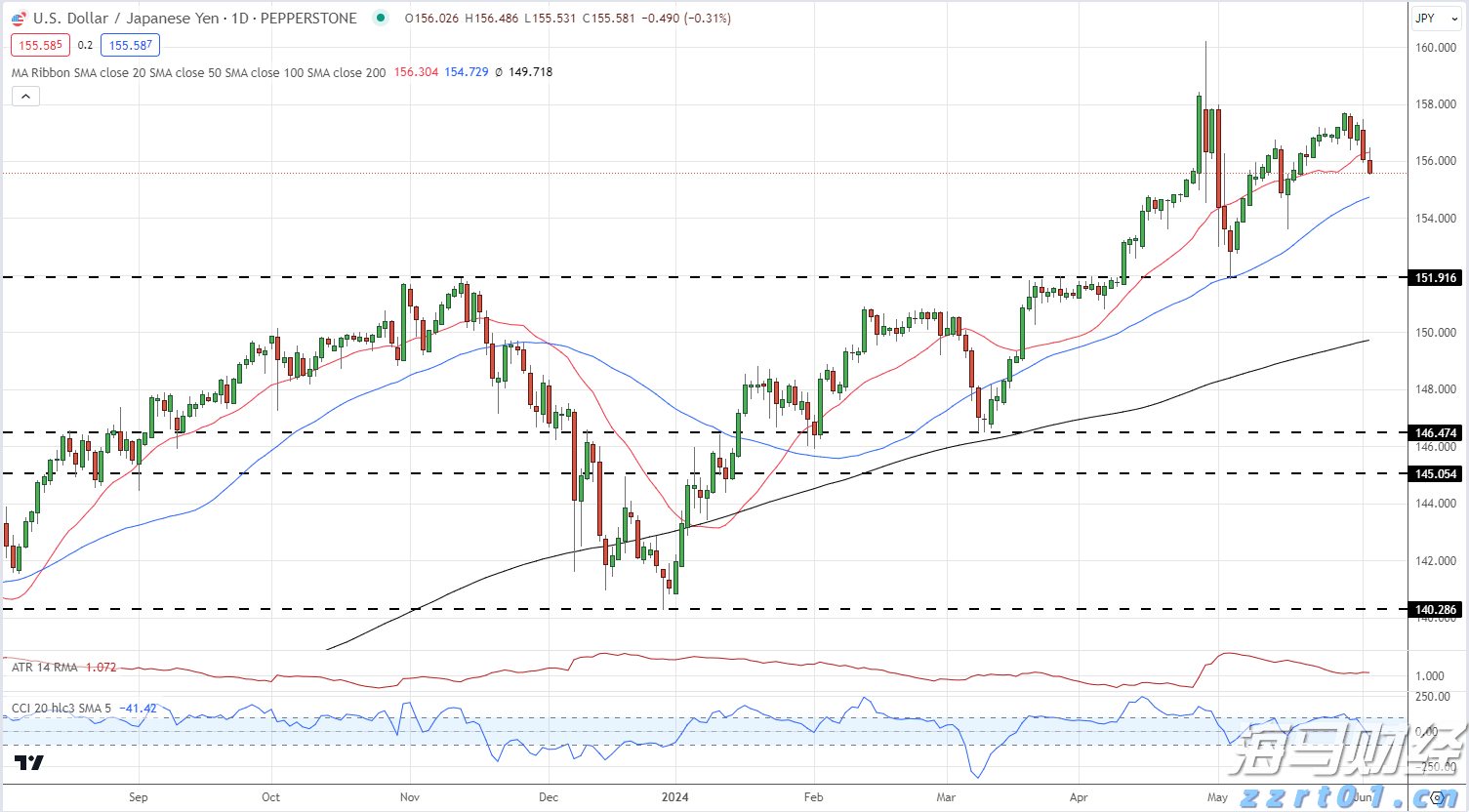

市场显然在昨天难以找到一个一致的方向性故事。新的贸易不确定性层面(美国可能将钢铁关税提高到50%,美国与中国互相指责未能履行日内瓦协议)使得投资者以谨慎的风险规避态度开始交易,给美元和股票带来了压力。核心收益率保持上升趋势(是否是更高的风险溢价?通胀担忧?)。美国制造业ISM确认了与美国贸易政策相关的滞涨风险。活动数据令人失望。整体指数进一步进入收缩区间(48.5),显示出在互相关税停战中没有太大缓解。某些子系列(生产、订单、就业)虽然负面程度减轻,但仍低于50。此外,进口的急剧下降暗示着供应链的进一步复杂化。高企的支付价格(69.4)确认了持续的滞涨风险。在首次反应中,收益率、美元和股票进一步下跌。随后,尤其是股票的反弹显得有些显著。美国指数逆转损失并在正区域收盘(标准普尔500指数+0.41%)。美国收益率整体上升约3-4个基点。我们认为这次走势主要是技术性,市场维持最近的短期区间。类似于美国,德国收益率上升在1.3个基点(2年期)到3.2个基点(30年期)之间。关于长期收益率持续高企的风险,最近央行行长和政府发行者表示他们可能采取行动,恢复供应平衡。在这方面,英国央行的凯瑟琳·曼讨论了通过量化紧缩(QT)来逐步减少英国央行资产负债表与同时放松政策(如逐步降息)之间的紧张关系。这暗示了关于QT进度的一些内部辩论,将在十月作出决定。今天早上日本央行与金融机构的会议纪要也说明了这一问题。问题在于,跨收益率曲线的供应变化是否足以应对过度赤字风险溢价的更广泛问题。ISM数据公布后,美元接近盘中低点收盘(DXY 98.7, EUR/USD 1.1441)。

今天早上的亚洲市场没有明显趋势。疲软的财新制造业PMI(见下文)引发了对新刺激措施的进一步呼吁。日本10年期国债拍卖获得了不错的需求。美元略有反弹。今天,欧元区5月闪电CPI预计将环比增长0.0%,同比增长2.0%(核心预期从2.7%降至2.4%)。我们预计这些数据不会改变市场对周四预期的25个基点降息的评估。关注点转向工作人员的预测和拉加德的指导(是否暂停?)。在美国,JOLTS职位空缺数据很有趣,但市场可能会等待周五的就业数据,以对美联储当前的观望态度(时长)得出结论。尽管今天早上有一些“改善”,但美元(DXY,EUR/USD)的年初低点仍在触手可及之内。

中国财新制造业PMI信号显示,经营状况在八个月内首次恶化。头条数字从50.4骤降至48.3(自2022年9月以来的最低点),而市场共识预期稍有改善。制造业产出下降,伴随着新订单的再次下滑。新接订单的收缩速度为两年半以来最快。出口订单也以更快的速度缩减。与减少的运营相符,企业减缩了采购活动并降低了员工人数。价格方面,平均输入成本和产出收费持续下降。此外,自四月以来,减幅的速度有所加快。最终,自四月以来,乐观情绪有所回升,企业对贸易形势改善的希望加大,以及出口市场的扩大将有助于推动未来一年的销售。财新智库建议中国政策需要进一步评估。“应根据实际情况采取后续行动。更重要的是,促进内需必须以提高居民收入为基础,改善就业环境,加强社会保障,提高家庭可支配收入,改善市场预期,从而最终推动经济恢复。”

波兰总理图斯克将寻求信任投票,他不太可能输掉这场投票,以巩固对他亲欧盟的联合政府的支持,原因是他的候选人在与民族主义者PiS提名的纳沃尔基的总统选举中勉强失利。这样,最大的反对党将保留一个不仅仅是礼仪性的关键授权。图斯克总理表示,他有一个“应急计划”,以应对与(新)总统的继续困难合作。纳沃尔基不太可能与图斯克站在一起支持立法,并且例如在松动该国严格的堕胎法方面表示强烈反对。波兰市场昨天对整体现状反应有序,兹罗提一度飙升至EUR/PLN 4.27,随后回落至4.24区域。

我们的思维天生带有避痛机制,帮助我们应对身体和情感上的痛苦。

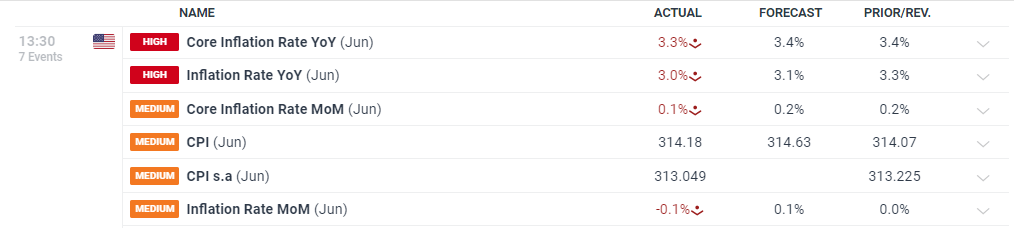

我们的思维天生带有避痛机制,帮助我们应对身体和情感上的痛苦。 美国头条通胀年率由五月的3.3%降至3.0%,美元下跌,股票...

美国头条通胀年率由五月的3.3%降至3.0%,美元下跌,股票... 今天,地缘政治紧张局势推动股市普遍下跌,抹去了欧美市场在夜间...

今天,地缘政治紧张局势推动股市普遍下跌,抹去了欧美市场在夜间... 美国ISM采购经理人指数显示出制造业活动的疲弱,日本在支撑日...

美国ISM采购经理人指数显示出制造业活动的疲弱,日本在支撑日...