尽管有关税,五月的通胀数据仍然低于预期。基础价格压力在欧元区和美国以及商品和服务方面都呈现降温趋势。基于调查的美国通胀预期在四月份大幅上升,但在五月美国-中国贸易协议后有所缓和。在风险情绪较少波动的情况下,商品价格保持稳定。我们预计欧央行在九月份只会再进行一次降息。通胀预期:市场基础的短期通胀预期在四月后出现显著分化,欧元区的预期远低于2%,而美国的预期则超过3%,为期12个月。长期市场预期依然保持稳定。美国消费者的通胀预期在美国-中国贸易协议后有所减弱。

五月的CPI令人意外地走低。共识预计受关税压力影响核心通胀会有所上升,但价格压力在四月时有所缓和。总体CPI环比增长0.1%(同比增长2.4%),而核心CPI通胀为0.1%(同比增长2.8%)。住房、食品和能源的贡献接近我们的预期,但核心商品价格出人意料地下滑(环比-0.04%)。我们首选的基础通胀衡量指标,即不包括住房和医疗保健的核心服务,连续第三个月出现负值(环比-0.02%)。综合来看,企业似乎对将关税上调转嫁到价格上保持谨慎。

整体通胀率从2.2%下降至1.9%(预期:2.0%),现已低于欧央行的中期目标。此下降主要是由于服务业通胀的减少,从4.0%下降到3.2%,这一点通过环比月度价格下降0.04%体现出来。最重要的是,五月的数据表明,四月份的强劲增长在很大程度上受到了复活节时机的影响,因为过去两个月的平均数据确认了服务业通胀的去通胀趋势,月度平均价格增长为0.25%。我们预计,由于低能源期货、强势欧元以及工资增长放缓,未来18个月整体通胀将保持在2%以下。欧央行预计到2026年HICP整体通胀为1.6%。

五月的CPI同比保持在-0.1%,但核心CPI从0.5%上升到0.6%。PPI通缩从-2.7%下降至-3.3%。

现货黄金价格达到每金衡盎司 $2,790.00 的新纪录高点...

现货黄金价格达到每金衡盎司 $2,790.00 的新纪录高点... 欧元/美元在美联储召开的会议后的下滑,并未打破其下跌趋势或交...

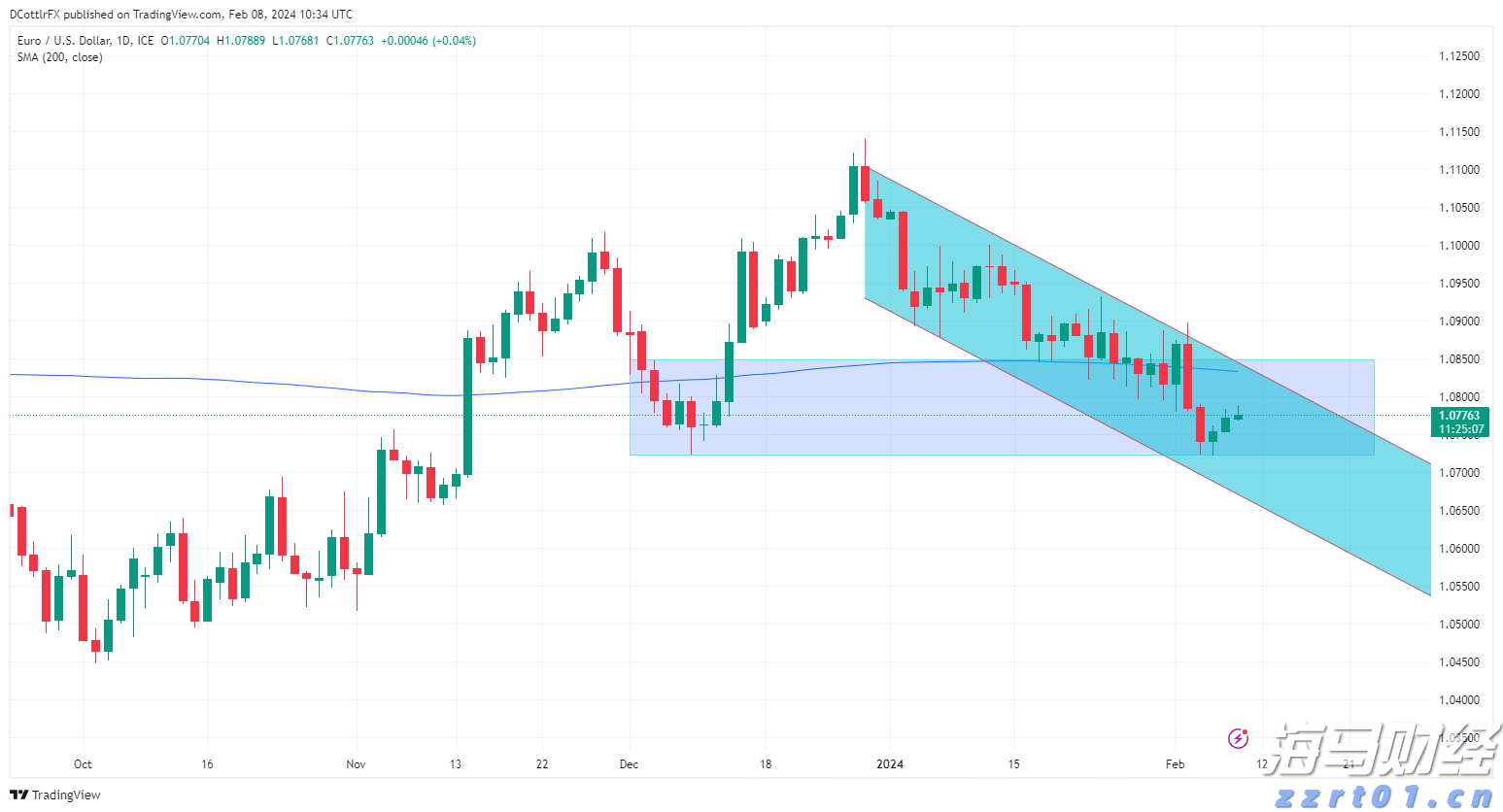

欧元/美元在美联储召开的会议后的下滑,并未打破其下跌趋势或交... 预计美联储和欧洲中央银行在六月份将降息,英格兰银行将在八月份...

预计美联储和欧洲中央银行在六月份将降息,英格兰银行将在八月份... 较低的欧元区通胀率预示着6月欧洲央行的利率下调。在美联储鸽派...

较低的欧元区通胀率预示着6月欧洲央行的利率下调。在美联储鸽派...