概述:目前尚不清楚这一场面的开展何时开始。美国的戏剧性表现,包括向伊朗已被明确的核浓缩地点投下十几枚地下设施炸弹,以及相关报告增强了之前铀浓缩物已被移走的猜测。也许是伊朗针对卡塔尔美国基地的攻击在提前通知后引发的。不管怎样,停火的迹象已经显现。以色列宣布其行动取得成功。然而,考虑到以色列之前对伊朗的代理人(哈马斯和真主党)的毁灭性打击,这场为期12天的战争不太可能被视为一场冲突。在任何情况下,许多人担心的第三次世界大战的前景有所缓解,风险偏好得以增强。美元广泛贬值。今天它在G10货币和大多数新兴市场货币中遭到抛售。这波抛售使其回落至本月初的低点附近。黄金下跌超过1%,目前约为3320美元,创下两周以来的最低水平。8月WTI原油昨日达到78.40美元,而今天回调至约64.40美元,如今略微靠近66.20美元。

股票市场上涨。亚太地区大多数大型交易所上涨至少1%,而香港、台湾和韩国指数上涨超过2%。欧洲的Stoxx 600上涨1.3%,如果持续,这将是自上个月初以来的最大涨幅。美国指标期货上涨0.8%-1.2%。欧洲基准10年期国债收益率上涨3-6个基点,其中德国国债收益率涨幅最大,因为国防支出供应对市场情绪造成压力。10年期美国国债收益率小幅变动,接近4.35%。今天北美日历上最重要的事件是鲍威尔主席的半年度国会证词,而市场将密切关注中东脆弱的停火局势。

美元:在昨日欧洲早盘稍微升破99.40,创下本月新高后,美元指数几乎在北美会话开始时就遭到抛售,跌破了上周末之前的低点,滑落至98.40以下。结算价格低于上周五的低点,进一步增加了价格走势的负面情绪,这是一个潜在的关键下行反转。今天的持续抛售将美元进一步压至98.00之下。本月初,美元指数录得三年来接近97.60的低点。除了地缘政治背景,联邦储备委员会依然是在场。州长鲍曼与州长沃勒(均为特朗普任命)一起表示支持在7月降息。如果鲍威尔今天的证词仅重申他在最近的FOMC会议后的新闻发布会上所说的话,那么在这一背景下,可能会显得鹰派。高频数据可能只会受到微弱关注。由于对关税的预期导致的扭曲使得美国第一季度贸易赤字剧增,这将在今天的估计中反映出创纪录的每季度经常账户赤字约为4550亿美元。财政部的国际资本报告显示,外国投资者在第一季度净购买了稍微超过4000亿美元的美国金融资产。指责他人很容易,就像几乎任何一个储蓄大于消费的国家。从历史上看,债务人似乎总是指责债权人,但现实政治使得债务人被迫承担调整的成本。同时,FHFA房价指数预计在4月份将连续第二个月下跌,这将是自2022年7月至8月以来首次连续下降。其他数据则是调查(费城联储非制造业调查、里士满联储调查和会议委员会消费者信心调查),联邦储备官员对此不屑一顾,因为真实经济数据表现较好。然而,真实经济报告中的意外结果逐渐向下。鲍威尔很可能会重申他在最近的FOMC会议后新闻发布会上所提出的论点。经济方面似乎处于一个允许联储等待更明确信号的状态。我们预计下一步将是降息,我们预期在9月将会进行。鲍威尔可能会被问到油价上涨(自5月初以来涨幅超过40%)的问题。通常,联储并不将其视为通胀的前兆,而是对经济构成阻力。

欧元:欧元出现了外部上涨日,交易在上周五的区间两侧,并在其高位(约1.1545美元)之上结算。欧元在卡塔尔表示其击落了伊朗发射的导弹后,稍微超过1.1580美元的新闻交易中交易,通知之后(看起来有些像戏剧)。欧元袭击了上周的高点,达到略高于1.1620美元。本月以来,欧元曾三次在1.16美元上方交易,但一次也未能以此收盘。现在它在欧洲早盘徘徊。许多参与者可能缺乏近期的信心,但对美元的中期看跌观点已经成为共识。根据6月IFO调查,德国的投资情绪有所改善,但这主要关于预期。当前评估从86.1小幅上升至86.2,仍低于4月份的86.4。预期成分从89.0上升至90.7,为2022年2月以来的最高水平(俄罗斯入侵乌克兰)。整体商业气候连续第六个月上升,达88.4,为去年5月以来的最高水平。

CNY:美元从CNH7.1925反转至约CNH7.1760。它跌破了上周末前设定的低点(约CNH7.1740),今天几乎触及CNH7.1700。它现在接近CNH7.1750。本月最低点接近CNH7.1645。人民银行在本月主要将美元的基准汇率下调,这降低了美元的上限。参考汇率设定为CNY7.1656(昨日为CNY7.1710,周末前为CNY7.1695)。这是自去年11月美国大选之后的最低基准。昨日一个月隐含波动率接近3.5%,为去年7月以来的最低水平,今天略有上涨。

JPY:昨日,美元上涨至JPY148,为本月最佳水平。广泛的美元回落使其在北美下午回调至约JPY146.00。上周五的高点略高于JPY146.20。美元连续六个交易日创出新高,但昨日的抛售削弱了动力。今天美元被抛售至JPY144.85。若跌破JPY144.80,目标将指向JPY144.40。油价下跌6.5%和美国10年期收益率下降6个基点似乎促进了日元的回升。油价今天又下跌3.5%,而10年期国债收益率几乎持平。

GBP:英镑在昨日早盘表现不佳。本月低点接近1.3370美元,随后在美元下跌的背景下迅速反弹。它收盘于上周五的高点(1.3510美元)之上,收于20日移动平均线(约1.3515美元)之上。看起来一些被迫退出的多头在昨日回归。持续的买盘使其今天涨至近1.3620美元。本月初曾录得三年来的新高,接近1.3630美元。突破1.3650美元可能会暗示进一步迈向1.3700美元的走势。

CAD:美元在靠近CAD1.3800处停滞,未能成交。它在纽约午后创下会话低点,接近CAD1.3725。到今天结束时,加元与日元一样成为G10中最弱的货币。五日移动平均线首次在一个月内上穿20日移动平均线,但美元看起来仍然沉重。它已测试CAD1.3685至CAD1.3700区间的上部支撑带。若突破,目标将指向CAD1.3640区间。加拿大今天发布5月份CPI,除非出现重大意外,预计加拿大央行在下个月末会议时可能会维持不变。标题的0.5%增长,正是彭博调查中的中位数预测,继4月份的0.1%下降之后。这相当于前五个月接近4.6%的年化率(2024年前五个月约为4.8%)。然而,由于基数效应,年同比率可能与4月份的1.7%相比变化不大。核心率在加拿大央行关注的情况下可能有所放缓,但仍可能保持在约3%的高位。掉期市场完全预期下次降息将在10月降至2.50%,终端利率在2.25%至2.50%之间。

AUD:昨日澳大利亚元出现跳空低开,随后小幅跌破0.6375美元,直到买方重新出现,推动其在北美下午回升至接近0.6460美元。临近周末的低点略低于0.6450美元。北美收盘时坚挺于会话高点附近。今天它重回0.6500美元以上,触及0.6515美元。今年的高点是在月中时创出,接近0.6550美元。澳大利亚明天将在最早时发布5月份CPI。去年达到4.0%的高点后,去年10月回落至2.1%,如今已经稳定。实际上,从2月份到4月份维持在2.4%。预计5月份将缓和至2.3%。央行更看重季度通胀报告,但市场对RBA在7月初进行今年第三次降息的信心很强(约85%),这将使现金利率目标降至3.60%。今年预计还会有两次降息。

MXN:美元在针对伊朗的美国打击初期反应中短暂升至MXN19.34。在会话的大部分时间里,它呈现出下降趋势,在昨日晚间交易中跌破MXN19.12。今天几乎触及MXN19.01,但仍保持在MXN19.00之上。突破MXN18.95的可能会重新指向年的最低点(约在6月中旬为MXN18.8250)。墨西哥昨日报告了令人失望的4月份零售销售数据。预期外的大于1%的下降是自2023年底以来的最大跌幅。第一季度累计增长为1.1%。尽管4月IGAE经济活动好于预期,上升了0.54%,此前在3月修正为0.18%的下降。同比下降1.55%是自2021年初以来的最低水平,当时经济正在从疫情中复苏。墨西哥今天发布6月上半月的CPI数据。核心和头条指标很可能仍高于4%的目标范围上限。然而,由于经济疲软成为更大的威胁,预计中央银行将在周四进行连续第四次半个百分点的降息。

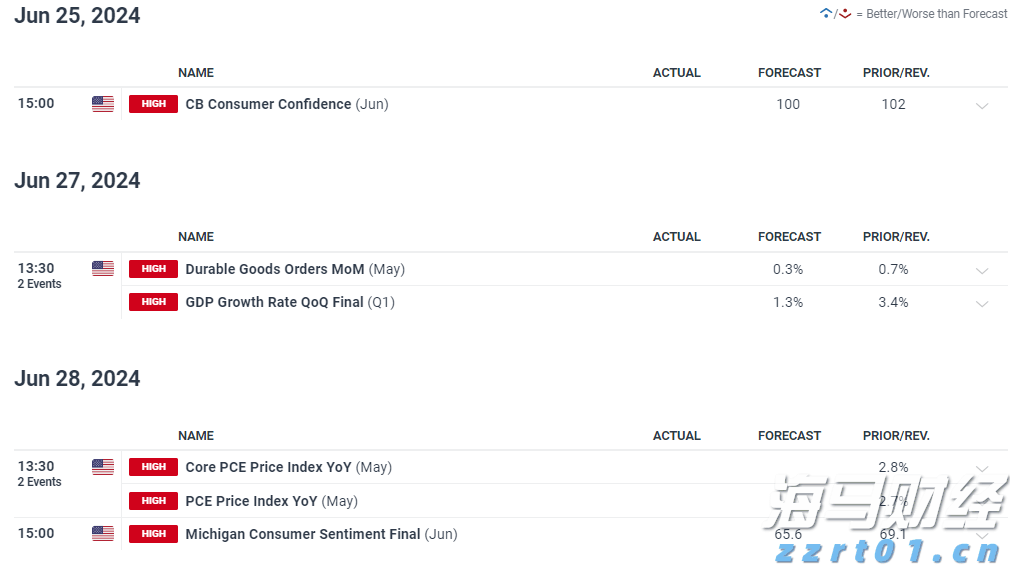

离美国总统选举结束不到一周的时间。但在此之前,市场将要经历一...

离美国总统选举结束不到一周的时间。但在此之前,市场将要经历一... 下周的一些高重要性美国数据发布可能引发市场波动。纳斯达克和标...

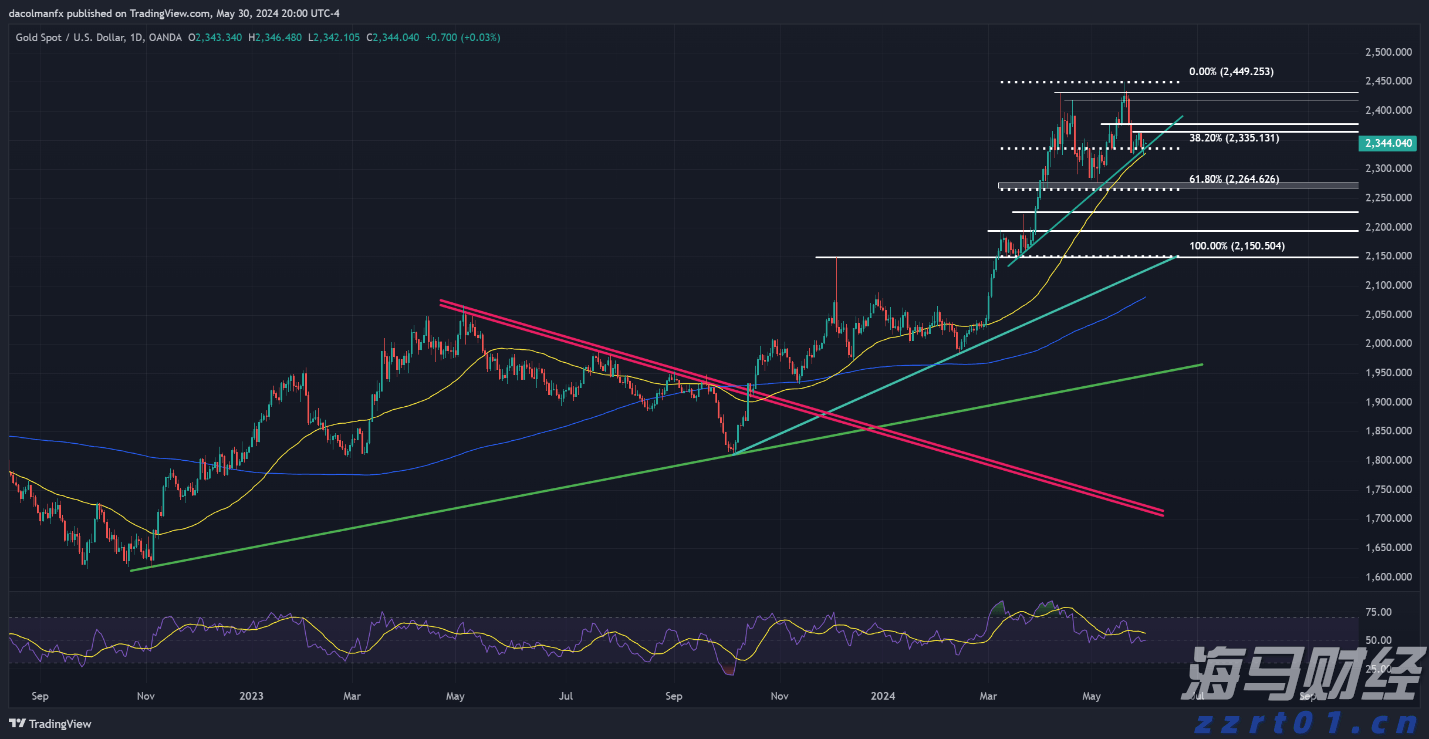

下周的一些高重要性美国数据发布可能引发市场波动。纳斯达克和标... 金价(XAU/USD)今年以来的表现特别强势,在5月初的时候...

金价(XAU/USD)今年以来的表现特别强势,在5月初的时候... 在澳大利亚储备银行(RBA)会议纪要发布之前,澳元成为焦点。...

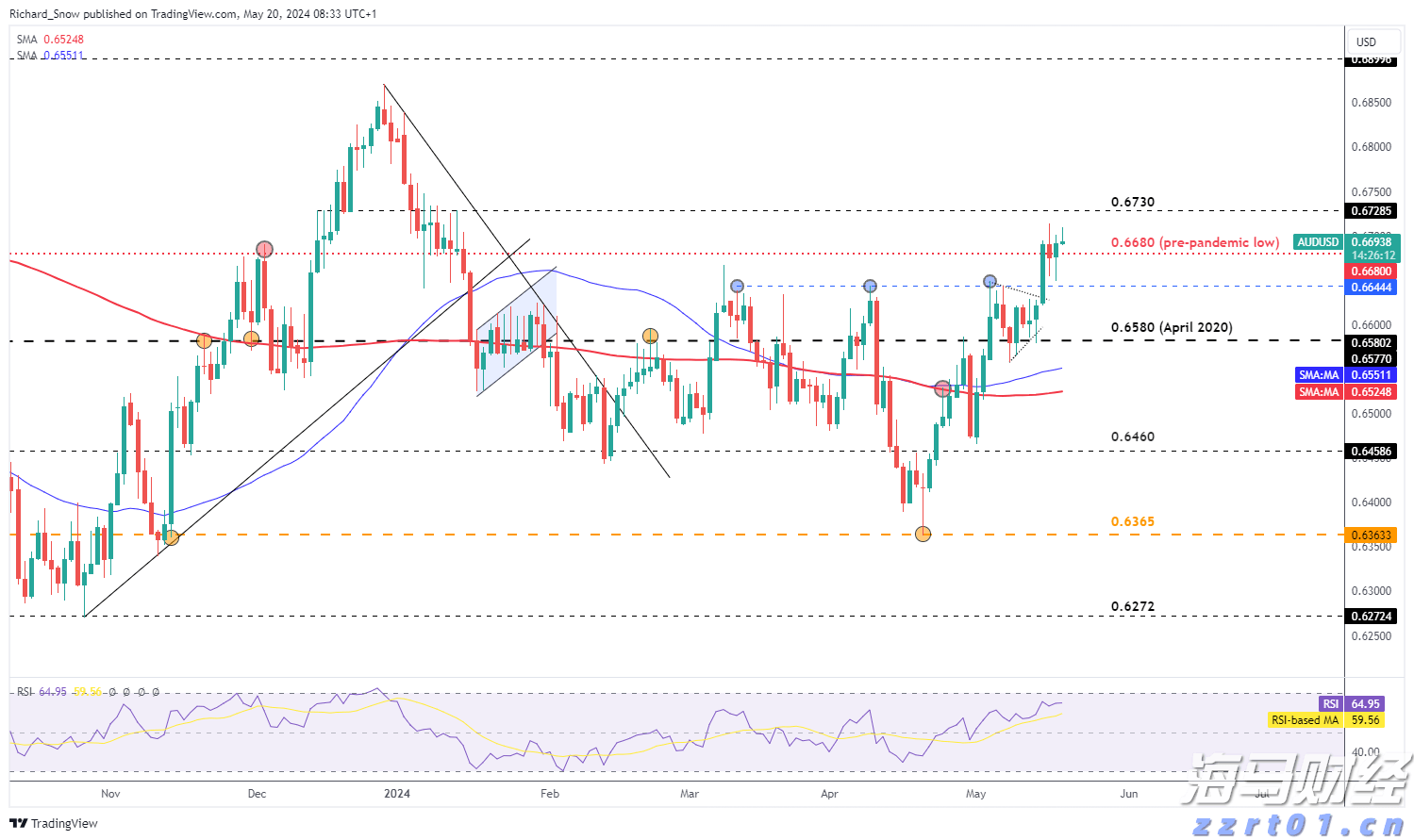

在澳大利亚储备银行(RBA)会议纪要发布之前,澳元成为焦点。...