中东的紧张局势正在缓和,双发在互相发射导弹后——而特朗普对此表示不满,并说了这样一句话:

“我们基本上有两个国家,已经打了这么久、这么狠,以至于他们根本不知道自己在干什么。”

从市场的角度来看,效果相当明显。油价持续下跌。美国原油昨天又下跌了3.5%,现在相比周一开盘时的高点已经下跌了大约15%。 熊市目前在测试关键的65美元关口,这与年初以来的主要38.2%斐波那契回调位吻合。若突破此水平,可能会预示着自年初以来逐步形成的负面趋势的回归——这一趋势受到石油输出国组织(OPEC)产量快速恢复和因特朗普的贸易战导致需求前景疲软所支持。

布伦特油已经在自己的主要38.2%回调位下进行整理,并正在测试50日移动平均线的下行,而天然气在经历了最新的中东紧张局势的高点4.20美元后,现已回落至每百万BTU 3.60美元。

能源市场压力缓解对所有不希望看到更高油价引发加速通胀和收紧货币政策的人来说都是个好消息。因此市场情绪恢复了——而美联储的鸽派目前正尤其“榨取”这一点。

美联储主席杰罗姆·鲍威尔在国会听证会的第一天表示,他们不需要急于降息。但当特别被问到关于七月时,他并没有说“不会降息”。这就足以让鸽派们在街上跳舞。今天早上,美国2年期国债收益率跌破4.80%,而七月降息的概率从零飙升至20%。

中东紧张局势的缓解与对美联储鸽派预期的上升相结合,使标准普尔500指数上涨超过1%——几乎接近历史最高点——纳斯达克也创下了新的收盘高点。美元则下跌。

现在,所有这些情况提出了一些问题。首先,鲍威尔——就在一周前表示“他所认识的每个人都认为,因为关税,通胀将显著上升”——在几滴鸽派情绪的挤压下变得脆弱。这些少量的鸽派信号被解读为七月降息的潜在绿灯。

但实际上,在七月降息会被视为仓促,因为到那时贸易的不确定性仍未解决。在最佳的情况下,美国可能会在没有进一步谈判的情况下对贸易伙伴实施关税。七月或八月生效的关税,最早要到秋天才会在消费者价格中反映出来。在最坏的情况下,关税的deadline将会被推迟——以地缘政治紧张局势延误谈判为借口——不确定性以及通胀风险也会被推迟。

所以,即使美联储被认为在年末前降息两次,至少等待到九月——甚至十月才更合理。美国经济出现了一些压力的迹象。房价下跌,消费者报告波动——有一天强劲,另一天疲软——最终损害了信心。但公司盈利依然强劲,股价接近历史高点,估值也在膨胀,劳动力市场依然韧性十足。美联储应该留有一定的行动空间,如果情况真的恶化——而不是现在就降息并冒着过热经济的风险。

因此,感觉鸽派预期似乎被推向了极端。散户交易者在做多标准普尔500的头寸时过于拥挤,而CFTC数据表明大玩家在接近历史高点时并无强烈兴趣。因此,我认为这次最新的反弹是一颗定时炸弹。可能需要一次修正,有几个因素可以 justify这一点:美联储过度乐观、不确定的贸易环境以及爆炸性的美国债务。标准普尔500每增加一个点,潜在的回调规模就越大。

在欧洲,以鸽派美联储预期上升和欧洲央行(ECB)可能暂停的背景下,趋同交易表现不佳。

在经历了6月中旬以来的4%回调后,斯托克600昨天反弹超过1%。但标准普尔500显然重新受到青睐。上半年推动指数上涨的欧洲防御类股票,可能已将来自政府支出的好处计入大部分。在美国尚未确认在遭到攻击时会保护北约成员国的情况下,可能会有另一波上涨——这是一个当前的主要担忧。

但除了防御,欧洲其他的股票正面临关税的不确定性。我的担忧是,最后添进去的砖块使得塔楼变得太高,无法自给自足——我们可能会在这个夏天看到大西洋两岸都出现相当大的修正。至少,这将为美联储期望的上升提供理由。

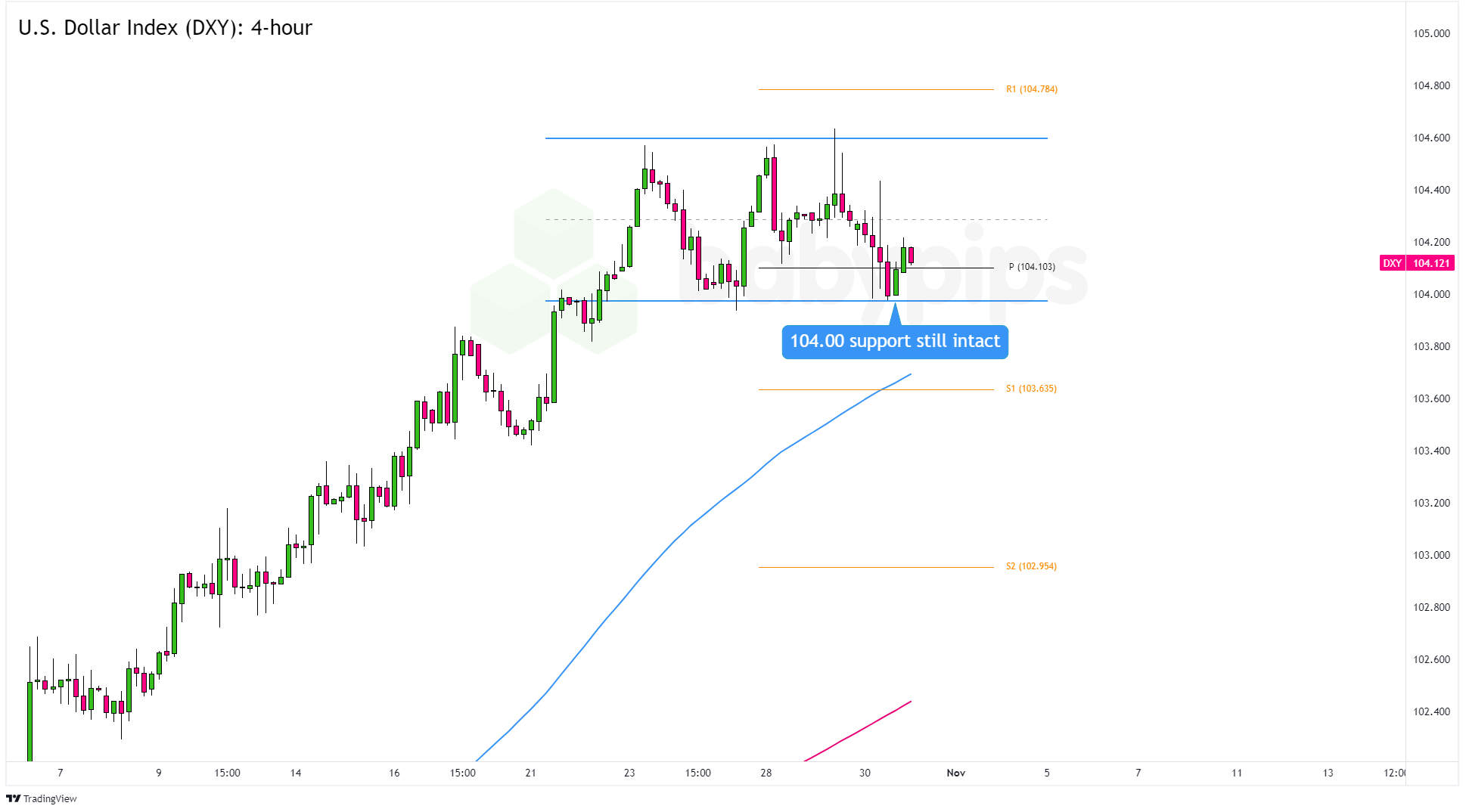

美元在一项先行GDP数据低于市场预期后有所回撤,收回了部分周...

美元在一项先行GDP数据低于市场预期后有所回撤,收回了部分周... 特朗普当选美国第47任总统后,避险交易取消,导致现货黄金价格...

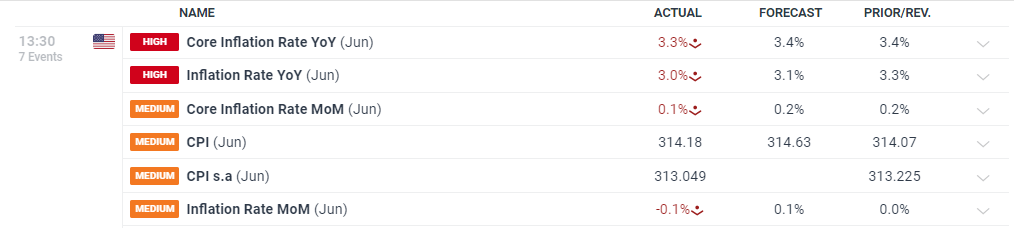

特朗普当选美国第47任总统后,避险交易取消,导致现货黄金价格... 美国头条通胀年率由五月的3.3%降至3.0%,美元下跌,股票...

美国头条通胀年率由五月的3.3%降至3.0%,美元下跌,股票... 今年早些时候,市场普遍预期2024年美联储将进行约160个基...

今年早些时候,市场普遍预期2024年美联储将进行约160个基...