由于以色列与伊朗的停火协议保持稳定,美元的地缘政治溢价大部分消散了。油价的风险投机崩溃,美元的避险需求也随之减弱。交易员们开始转变策略——从对新闻的对冲转向分析鲍威尔的言论,突然间,焦点又回到了美国宏观经济上。

昨天疲软的消费者信心数据给看空者提供了一些思考的材料,但主要事件是鲍威尔主席的证词。他并没有完全为7月的降息铺开红地毯,但也没有彻底关上大门。他的语气谨慎,但在表面之下,有迹象显示出他更有意愿“讨论”放松政策的前提条件,这令市场——已经受到沃勒和博曼的影响——解读为相对鸽派。国债市场做出了相应反应,收益率走低,曲线略微陡峭。美元最初有所下滑,但坦白说,它的交易一直在一个相对窄幅的区间内运行,欧元也在努力突破。

尽管如此,别把这误读为美联储的全面转向。鲍威尔并没有屈服于特朗普的压力——如果说有什么的话,他更加努力地表现出独立性。这一点很关键。一个政治化的美联储会让债券市场感到恐慌,可能会改变整个美元的叙述。相反,鲍威尔正在精准把握:在条件放松的同时又保持机构的稳健。这使得长期利率保持稳定,这一点对外汇市场来说比短期利率更重要。

同时,欧元/美元在1.165附近遭遇了熟悉的阻力。想要突破这一水平,可能不仅仅需要消退的地缘政治噪音——它需要美国真正的宏观驱动因素,无论是疲弱的一级经济数据,还是鲍威尔的鸽派政策转变。欧洲自身的情况也没能有所帮助:特朗普的北约态度和西班牙对国防开支的拒绝增加了另一层政治不确定性。但归根结底,这仍然是美元的故事。而现在,这个故事偏向于看跌——更多是通过过程的排除,而不是基于信心。

今天的焦点仍然集中在鲍威尔的第二轮证词上,而5月份的住房数据是唯一即将公布的美国数据。除非他回溯昨天的微妙表态,或数据意外表现超出预期,否则美元的下行路径仍然是最小阻力的方向。

美元已经失去了其地缘政治的盔甲,现在正处于宏观经济的交火中。

原油小幅反弹——上涨约1%,接近68美元,但别把“死猫反弹”的微弱动静误认为趋势反转。在自2022年以来最糟糕的两天狂跌以后,抹去13%的损失,这一走势更像是回补空头,而不是新信念的表现。触发因素?美国原油库存减少430万桶给多头提供了一些支撑,而交易员们再次审视了伊朗与以色列的停火协议,并决定目前枪火已经停止。不过,背景依然脆弱。

特朗普的信息发布并没有帮助。一会儿他在赞美中东的和平,下一刻又批准中国恢复从伊朗进口原油,同时在制裁问题上态度强硬。这种政策的急剧转变不仅不会带来油价上涨——而是噪音。市场对此心知肚明。然而,略微的反弹更像是机械性赢利回吐,而非宏观立场的转换。

更具启示性的是?布伦特原油的曲线已重新回到正向排列。这是在 市场低声述说其真实观点:过多的原油,缺乏足够的紧迫感。实物市场的紧张感并不存在,随着OPEC+将在7月6日召开会议,

现在,油价在地缘政治的雾霭和宏观经济的逆风之间挣扎,同时面临关税风险。这一反弹或许可以持续一两天,但从结构上看,情绪依然看空,而除非发生重大转变,否则最小阻力的路径仍然是下行。

WTI可能会因噪音滑落,但一旦接近60美元的整数关口,你将直面页岩油的盈亏平衡区。德克萨斯州的主要生产商——尤其是那些资本纪律严明、采取对冲措施的公司——不会在65美元时感到恐慌,但如果价格滑落得更低,即使是最有效率的生产者也开始感到压力。低于60美元不仅仅是图表水平——这是财务报表开始警示的地方,钻井活动也会放缓。

大部分估计指出,一级土地的德克萨斯州盈亏平衡价在低50美元左右,但这只是部分事实。随着服务成本再次缓慢上升,融资依然比COVID前要紧张,60-65美元是持续生产增长的有效痛阈。在这一水平以下,资本支出预算会被削减,钻井数量将减少,美国的角色从“调节者”变为缓慢下滑。

所以,是的——油价可能会探底,特别是如果特朗普-中国-伊朗三角关系进一步减轻制裁风险或者宏观情绪再次转弱。但曲线已经回到了正向排列,信号显示供应状况舒适。若WTI价格过低于60美元,将开始压制边际桶的供应。而这,最终会再次收紧供需平衡。

换句话说,还有较大的空间来降低价格——但低于60美元时,重力的吸引力迅速减弱。页岩油的支撑可能不是弹簧床,但绝对是一个警报线。

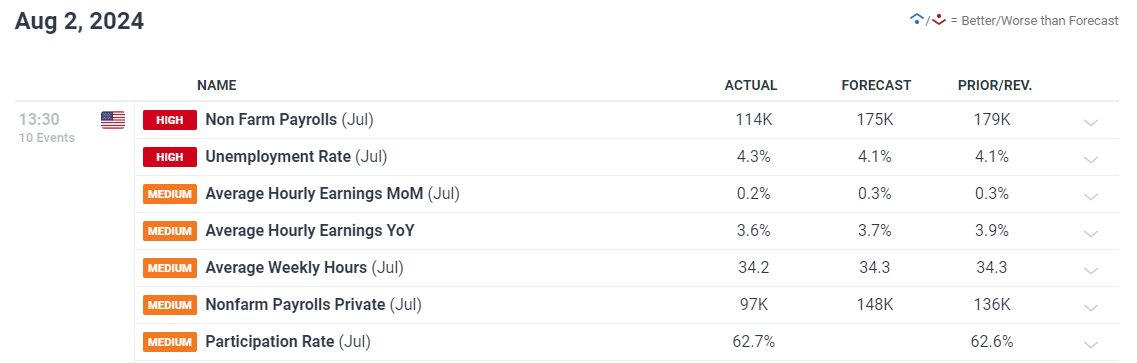

令人失望的是,7月份经济增加了11.4万个工作岗位,低于预期...

令人失望的是,7月份经济增加了11.4万个工作岗位,低于预期... 日本央行将于周二(日本时间,纽约仍是周一)结束其3月份的货币...

日本央行将于周二(日本时间,纽约仍是周一)结束其3月份的货币... 美国PCE数据和周五的鲍威尔的讲话对市场至关重要。由于节假日...

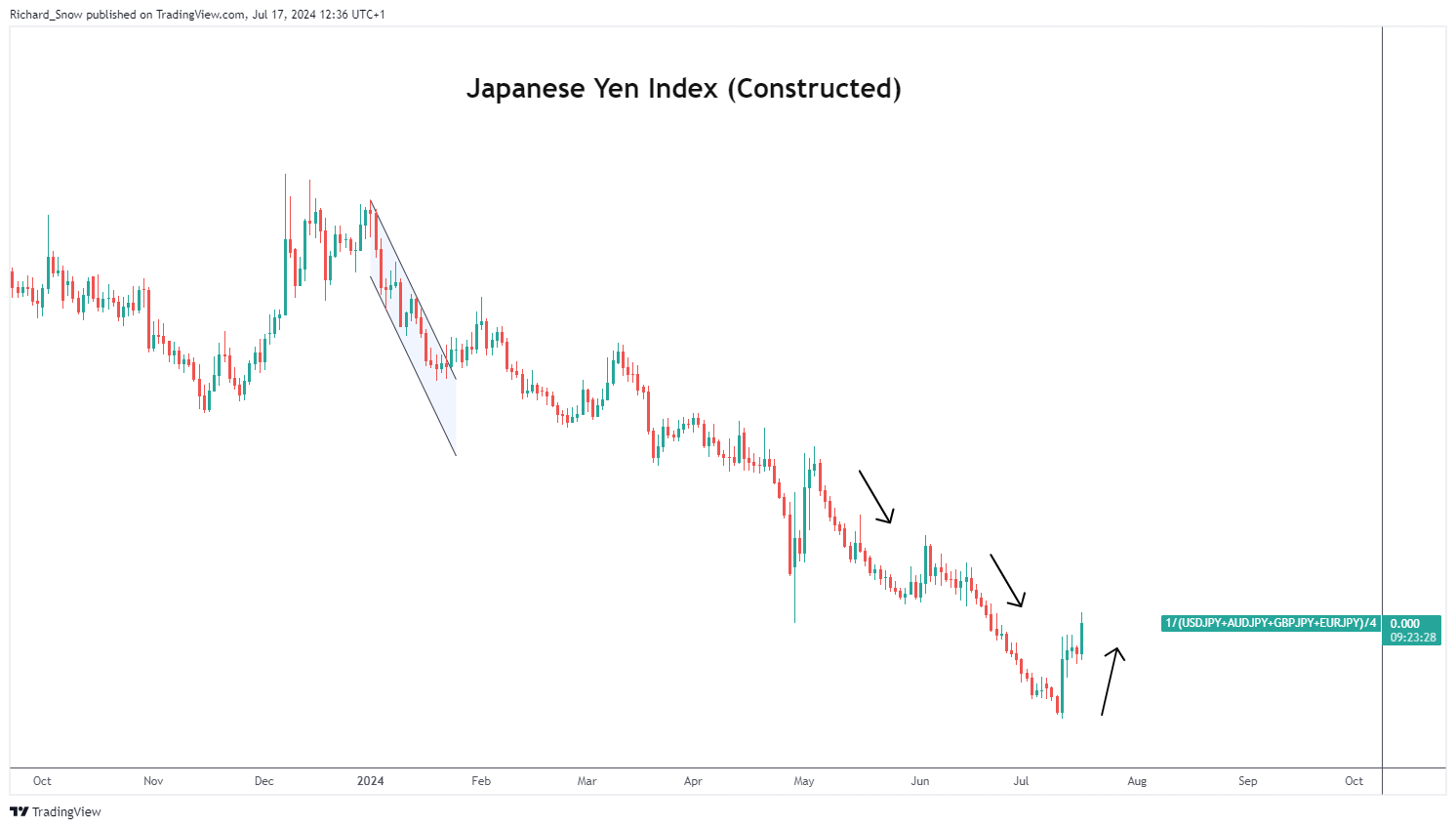

美国PCE数据和周五的鲍威尔的讲话对市场至关重要。由于节假日... 近期强势日元的背后可能存在进一步的干预。日本央行将在本月底考...

近期强势日元的背后可能存在进一步的干预。日本央行将在本月底考...