概述:在这一周的波动性开局后,资本市场变得更加平静,以色列与伊朗之间的停火似乎持续有效。特朗普政府对一些报告提出质疑,这些报告声称美国的轰炸只不过将伊朗核项目的进展推迟了几个月,并没有致命一击。昨天美元对欧元和英镑的贬值创下了年内新低,但今天美元走势偏强。澳元和纽元略有回升,但其他G10货币则相对疲软,以昨天表现突出的日元(~ -0.5%)和瑞士法郎(~ -0.30%)为首。新兴市场货币表现不一。中欧货币大多走弱,而亚太货币则大多略有上涨。人民币和韩元则是例外。

亚太股市延续了昨天的反弹。香港、中国和台湾的指数上涨超过1%。欧洲的Stoxx 600指数昨天上涨1.1%,但在今天上午的交易中徘徊在持平附近。美国指数期货保持稳定,略有上涨。基准10年期国债收益率大多走低。在日本和澳大利亚,利率下降了2.5-4.5个基点。欧洲收益率降低约1个基点,而德国国债再次表现不佳,面临待供的情况。美国10年期国债收益率基本保持在4.29%左右。黄金在经历了昨天1.3%的跌幅后今天几乎没有变化。八月WTI原油周一下降7.2%,昨天再降6%。今天上涨约1%,回升至65美元以上。特朗普总统所说的“中国可以自由购买伊朗石油”未能明确其含义。白宫似乎对此做出澄清,表示霍尔木兹海峡不会关闭,并坚称对伊朗石油的制裁依然有效。

美元:以色列-伊朗冲突脆弱停火带来的风险偏好导致美元被大规模抛售。美元指数昨天跳低,接近本月早些时候设定的三年新低,约97.60。突破区间在98.27和98.35之间。由于周一的关键下行反转,这个缺口具有技术意义。它在一个窄幅区间内平稳整理,大约在97.80-98.10之间。美联储主席鲍威尔今天将进行第二场半年度国会听证会。尽管提问不同,但传达的信息是一致的。鲍威尔基本上重申了他上周FOMC会议后新闻发布会上所说的话。他更明确地将关税与通胀预期联系起来,目前的基线高于预计水平。如果不是因为这一点,鲍威尔表示,美联储将继续放松周期。尽管有两位美联储理事表示会考虑在七月底的下次会议上降息,但联邦基金期货市场对此持怀疑态度。降息的概率大约为20%。上月底,联邦基金期货市场隐含的概率接近28%。美国将公布新建住宅销售数据,尽管四月份上涨了10.9%,但预计五月份会有所下降。彭博社调查的中位数预测是下降6.7%。这将使季节调整后的年化销售速率约为694,000。在2024年五月,这一数字为665,000。

欧元:昨天欧元的买盘推动其接近1.1640美元,创下了新近的三年高点,在本月早些时候尝试了三次后终于稳定在1.1600以上。下一个目标是在1.1700-20区间内。自高点录得以来,欧元未曾低于1.1590。至今,昨天的高点维持有效,今天的高点在约1.1630。昨天,德国政府宣布计划在2025年第三季度借款1185亿欧元,几乎比最初计划的多出20%。新的支出将主要集中在公共基础设施和国防方面。欧元区的汽车注册量作为销售的代理指标,第一季度每个月都同比下降,但四月份有所回升。五月份注册量同比上涨1.6%。相比之下,美国五月份汽车销量同比下降了约1.6%,但截至目前的年初累积同比上涨约5.6%,这在某种程度上是因为关税的预期提前推动了购买。

人民币:美元的整体下滑导致今天在人民币7.1605附近录得年内新低。上个月的低点大约在CNH7.1615,昨天的低点大约在CNH7.1630。相对于在岸人民币,美元再次测试了上个月设定的年内低点7.1680。中国人民银行近期一直在将美元的参考汇率设置在较低的水平,这实际上降低了美元的上限,但最大的挑战是要稳定美元的下行。我们怀疑中国人民银行可能会考虑改变策略,开始提升美元的基准汇率。昨天的基准汇率较周一低0.08%,这与自五月底以来的最大调整相匹配。今天的参考汇率定在CNY7.1668(昨天的基准为CNY7.1656,为去年11月以来的最低水平)。

日元:在过去三个交易日中,美国10年期国债收益率下降了10个基点,其中一半是在昨天发生的。美元近1.5%的跌幅完全抵消了之前三天的所有涨幅。下跌超过了自6月13日以来上涨的最后一段的61.8%回撤位,该回撤始于约JPY142.80。美元在20日移动平均线(JPY145.50)附近找到了支撑,而不是回撤目标(~JPY144.80)。昨天的低点屡次支撑,美元在欧洲早盘恢复至接近JPY145.70。日本早些时候发布了5月份服务生产者价格。同比增速回落至3.3%,但仅仅因为四月份的读数从3.1%被上调至3.4%。去年5月是同比增长2.7%。日本央行的一位鹰派(田村)警告称,尽管经济不确定性仍然存在,可能仍然需要加息。尽管一些人如彭博社的经济学家预测将在7月加息,但大多数人并不这样认为。实际上,互换市场折现的加息概率低于5%。市场预计年内将在年底前收紧约12-13个基点。早在6月初,市场预期曾定价18.5个基点,为两个月以来的最高水平。

英镑:英镑周一在约1.3370美元的五周低位交易,昨天则创下略低于1.3650美元的三年新高,收盘接近高位,突显出强劲动能,刚好位于上轨布林带的内部。今天在一个狭窄的区间内整理(~$1.3605-$1.3635),但看起来鲑鱼较重。英镑的强势,我们认为主要是美元疲软的反映,也提升了市场对英格兰银行将在八月份的货币政策委员会会议上降息的信心。今天已经连续第五个交易日,这一概率有所上升,目前接近85%,为五月初以来的最高水平。

加元:加元昨天对美元略微上涨。唯一表现不佳的G10货币是挪威克朗,它通常更像是石油货币。事实上,在过去30个交易日中,加元兑美元和WTI之间的相关性在本月表现出适度的正相关性。上个月主要是负相关的。在创下6月份接近CAD1.38的高点后,美元昨天在CAD1.3680附近录得四日低点。随后反弹并在北美交易中接近CAD1.3725的高位,而后进行了整理。在今天的低迷交易中,美元大致在CAD1.3715和CAD1.3735之间交易。加拿大5月的CPI在昨天公布时大致符合预期,同比静止在1.7%,而核心指标下滑0.1%至3.0%。互换市场几乎没有变化,下一次降息几乎全被折现(~95%)在十月份的会议上。

澳元:澳元的反弹力度强劲。在周一被卖至六周低位(略低于0.6375美元)后,昨天反弹至接近0.6520美元。本月初创下的七个月高位是在约0.6550美元,达到了从去年九月的0.6940美元高点到四月低点(约0.5915美元)的61.8%回撤目标。今天未能持续上涨,澳元在昨天价格动作的上限内整理,主要在0.6490-0.6505美元之间。5月份的CPI从4月份的2.4%回落至2.1%。这与去年的低点一致。修正均值从2.8%回落至2.4%。期货市场对7月8日的央行会议上降息的信心相对强烈,这个月折现的概率几乎始终在80%以上。今天稍微上升至接近90%。

墨西哥比索:在周一接近MXN19.3430的高点后,美元回落。其接近低点收盘并在昨天略微下跌至MXN18.95。今天在欧洲早盘徘徊在MXN19.00。彭博社的调查中,今年的中位数预测一直低估了比索的基本需求。与美元相比,墨西哥提供了较大的利率差异(及其他资金货币候选者),其隐含的一个月波动率略低于日元且略高于瑞士法郎。市场可能会在周四的央行会议前变得谨慎。昨天的中旬CPI报告显示价格压力仍然高企,整体和核心率均超过目标区间。一位央行副行长反对再次(连续第四次)进行0.5个百分点的降息,但行长似乎支持更大幅度的调整,彭博社调查的绝大多数经济学家也预期将降息50个基点。与此同时,有报告称,美国可能会出台配额制度,以降低对某些墨西哥钢铁的关税,这些钢铁是美国工业(如汽车)所需的。在特朗普总统的第一任期内曾达成类似的协议,并且与英国达成的汽车协议相似。

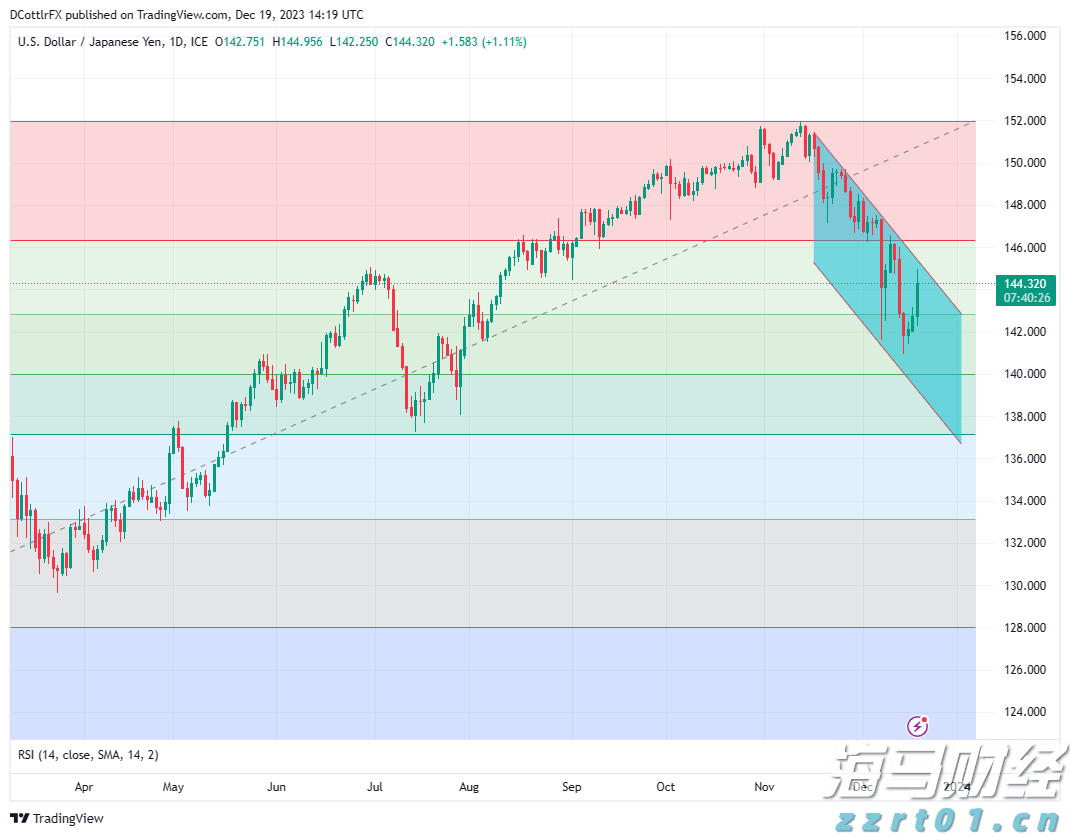

USD/JPY需要重新夺回147.48的阻力位。在过去一个季...

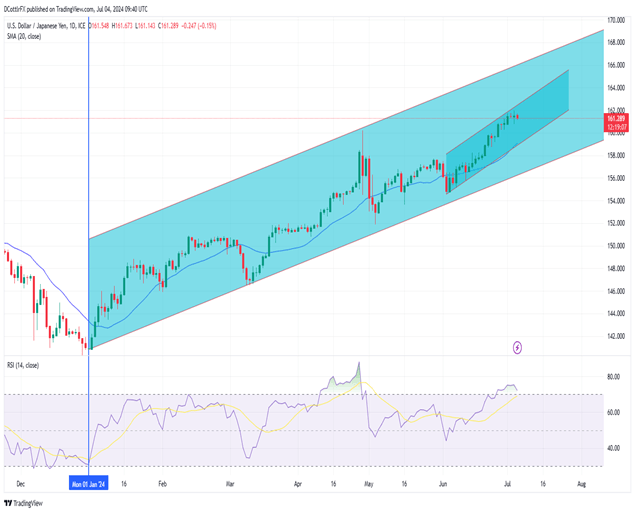

USD/JPY需要重新夺回147.48的阻力位。在过去一个季... 美元/日元现在略低于162.000,对于美元来说是38年来的...

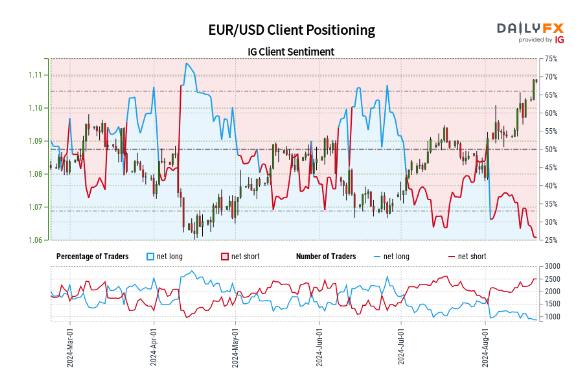

美元/日元现在略低于162.000,对于美元来说是38年来的... 25.61%的交易员是净多头交易员短线交易员与多头交易员的比...

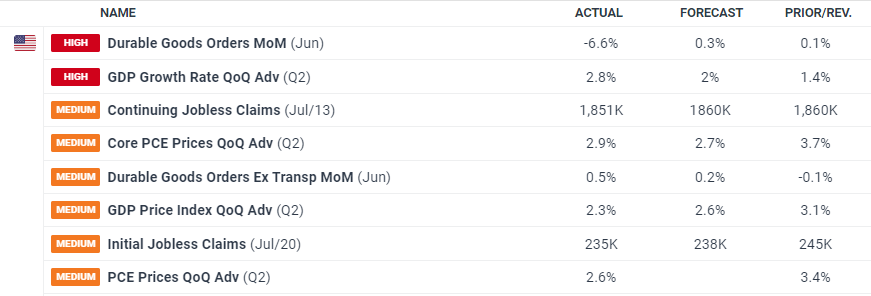

25.61%的交易员是净多头交易员短线交易员与多头交易员的比... 初步数据显示,美国经济在第二季度增长了2.8%,美元小幅波动...

初步数据显示,美国经济在第二季度增长了2.8%,美元小幅波动...