我们预计美元在短期内将对数据变得更加敏感,因为市场正在寻找催化剂来加倍押注近期的鸽派美联储预期。就业数据可能会受到更严格的审查,理由是温和的就业市场可能会在轻微的通胀未能做到的情况下改变一些鹰派的看法。EUR/USD仍面临上行风险。

由于地缘政治风险减退和部分美联储成员的鸽派倾向的综合影响,美元面临的压力持续存在,这让短线头寸更加受到青睐。美联储主席鲍威尔在为期两天的国会作证中再次表示,他仍然对关税对通胀的影响表示担忧,并没有透露太多关于宽松计划的信息,只有严格的条件性。

鲍威尔持续吸引特朗普政府的关注,而现在有两名成员(沃勒和鲍曼,均由特朗普任命)公开与谨慎/鹰派立场不合,市场可能会迅速响应,降低对软性美国数据的预期。同时,媒体报道特朗普正在考虑提前任命下一任美联储主席,这进一步增强了鸽派的押注。

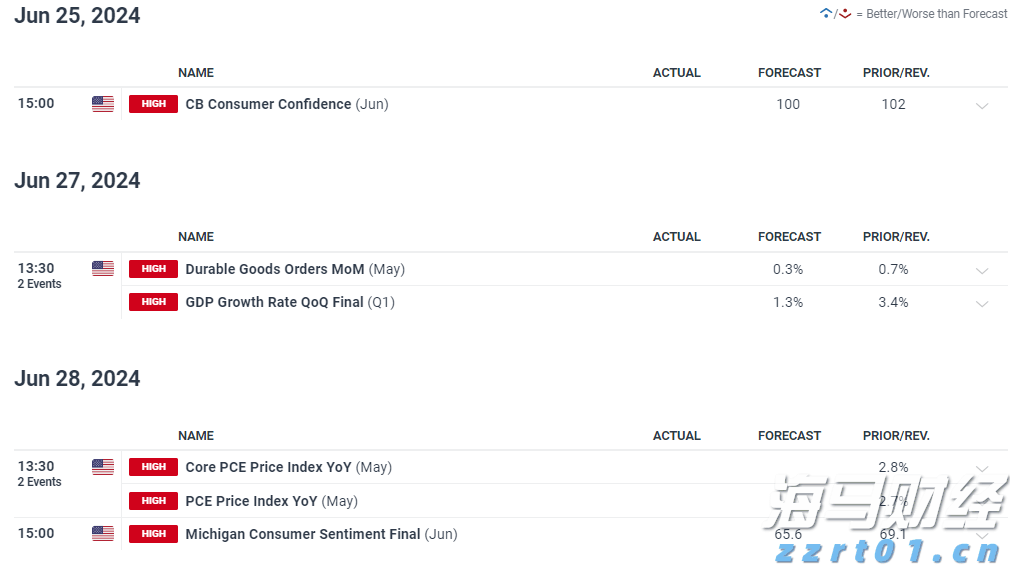

今天,除了首次发布的第一季度GDP数据的进一步修订外,重点还将放在5月份的耐用品订单和每周初请失业金人数上。由于5月份的通胀数据未能引发鲍威尔的鸽派反应,即使美联储偏好的个人消费支出(PCE)要到明天才发布,就业市场的消息现在潜在影响巨大。其理由可能是,如果在第二个任务(充分就业)上有动作,尽管有通胀担忧,更多的FOMC成员可能会加入鸽派阵营。市场预计7月30日降息的概率为四分之一,并且预计年底前放宽62个基点。

美联储发言人也可能产生较大影响:今天我们将听到古尔斯比(投票者,鸽派)、巴尔金和达利(非投票者,鹰派倾向)、以及哈马克(非投票者,鹰派)的讲话。美元面临的下行风险依然存在,但如果没有美联储预期的鸽派重估,或者关税/赤字担忧重新浮现,DXY再下跌1-2%将显得有些过度。

EUR/USD终于突破了1.163区间,但在1.170附近面临同样严峻的阻力,这是一个多头欧元期权的拥挤行使水平。欧元可能会因为北约同意5%的国防支出目标以及特朗普对其盟友表现出宽容(西班牙除外)而获得少许支持。

但实际上,EUR/USD几乎完全是美元的故事。今天欧元区日历也很轻松,拉加德、施纳贝尔和关多斯都预计会发表讲话(尽管他们可能不全都讨论货币政策)。

突破1.170水平应该将目标瞄准1.20,尽管如上所述,可能需要美国特有因素的进一步恶化才能达到这一点。

该地区在各方面都在逐渐取得增长,确认了我们的乐观立场。昨天,我们看到中东欧利率小幅反弹,纠正了在以色列和伊朗达成停火协议后此前的部分涨幅。总体来看,该地区的条件保持纯粹的乐观。我们看到所有国家的利率差扩大,EUR/USD在其高位,中央银行态度相当鹰派。正如我们本周早些时候讨论的那样,我们看到匈牙利国家银行在周二和捷克国家银行在周三都明确表示,进一步降息的门槛非常高。下周的重点转向波兰,我们可能会看到鹰派的基调,这将为波兰兹罗提释放更多潜力。

总的来说,我们对中东欧货币保持乐观。我们认为EUR/HUF可能会测试400,得到鹰派匈牙利国家银行的支持。在捷克,我们预计EUR/CZK在24.700,若我们对6月份高通胀数字的预期得以实现,有潜力降至24.500。在波兰,目前缺乏驱动因素,但我们将看到波兰国家银行下周的会议,这可能推动EUR/PLN走低。

昨天捷克国家银行的会议如预期般进行。利率保持不变,语气偏鹰派。在昨天的新闻发布会上,我们还看到鹰派倾向有所升级。行长将通胀风险的评估从“适度通胀”提高到“总体通胀”,并称这是故意的,因为核心通胀的动力正在加速。鉴于6月和7月的高通胀数据,很明显8月的会议,在中央银行将发布新预测时,也不会是活跃的,捷克国家银行希望再等待更长时间。对我们来说,这基本意味着降息周期的结束,但我们还需要等到捷克国家银行和市场变得清晰才能看出。

市场仍在预期一次降息,但我们认为这种预期将在下来的通胀报告中受到压力。这应该是市场开始考虑捷克国家银行下一步是否是加息的时刻。我们还未到那一步,但我们认为这可能是市场未来几个月的方向。因此,我们继续看好捷克克朗,相比当前支付利率而言,它可能提供更好的风险回报。在我们看来,EUR/CZK应进一步下滑,可能到24.500。

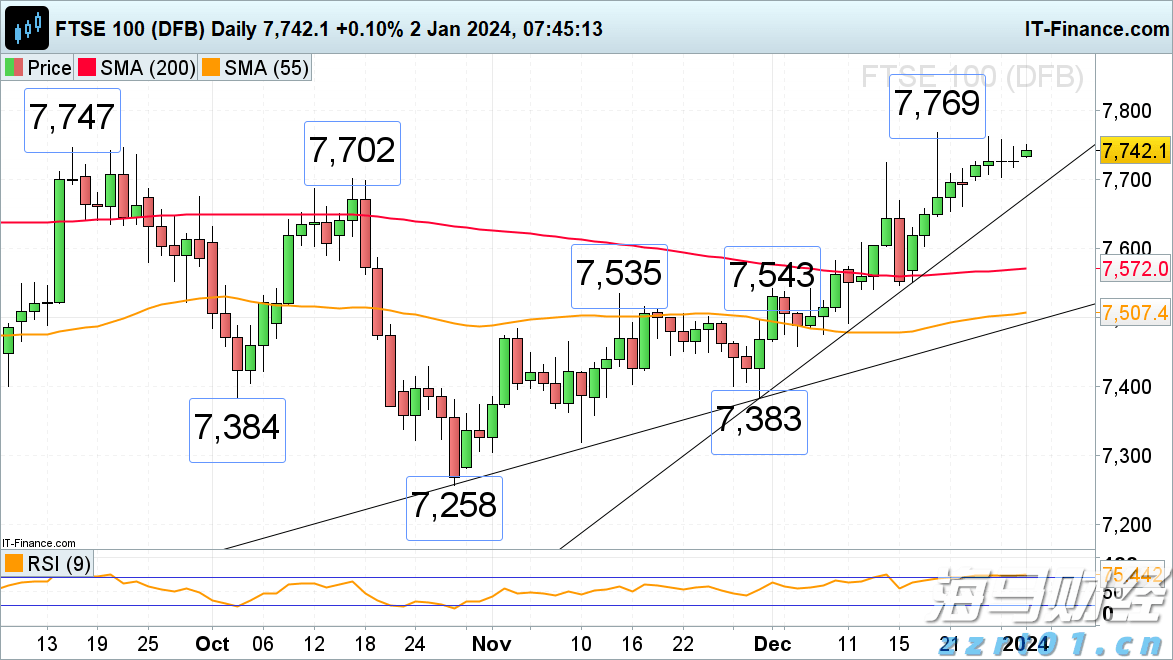

英国富时FTSE 100、德国DAX 40、标准普尔S&P ...

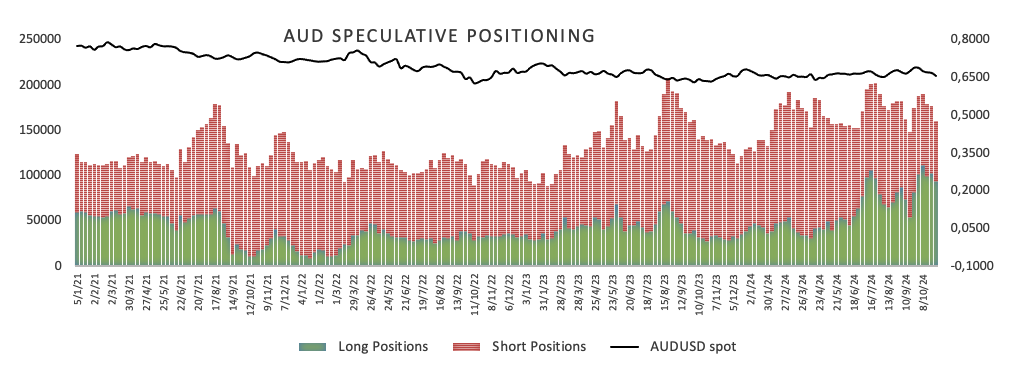

英国富时FTSE 100、德国DAX 40、标准普尔S&P ... 澳元/美元汇率突破了0.6600关口,涨至多日高位。美元在美...

澳元/美元汇率突破了0.6600关口,涨至多日高位。美元在美... 核心通胀下降,总通胀上升。欧元/美元的日线图保持积极。

核心通胀下降,总通胀上升。欧元/美元的日线图保持积极。 下周的一些高重要性美国数据发布可能引发市场波动。纳斯达克和标...

下周的一些高重要性美国数据发布可能引发市场波动。纳斯达克和标...