概述:昨天美国美元走势疲软,但今天遭遇重创。它在G10货币中下跌,除了俄罗斯卢布和土耳其里拉外,几乎在所有新兴市场货币中也处于下跌状态。今天抛售的直接触发因素是有报告指出美联储主席鲍威尔的继任者可能会在几个月内宣布。他们如此直接影响美联储的企图令投资者感到不安。在美联储基金期货市场,7月降息的概率有所上升,但仍约为四分之一的机会。然而,现在年底之前几乎有63个基点的降息预期,这是自五月初以来最多的。再加上月末/季末资金流动,以及即将到来的所谓互惠关税的结束(7月9日),给市场带来了压力。

大多数股票市场表现上涨。在亚太地区,中国、香港、澳大利亚和韩国明显例外。欧洲的斯托克600指数在中午时分上涨约0.25%,在昨日几乎下跌0.75%之后。美国股指期货上涨0.2%-0.4%。基准10年期国债收益率较低,尽管日本国债收益率上涨了两个基点,属于例外。欧洲利率大多下降1-2个基点,美国10年期国债收益率也下降了一个基点,降至4.28%。预计美联储基金的年末有效平均利率现在为3.70%。这是连续第五个交易日下跌。它比上周末时低了11个基点。美国10年期收益率也连续第五个交易日走低,周内下降约10个基点。黄金价格坚挺,但这种黄色金属仍然保持在周二的交易区间内,和昨天类似(约3295-$3370)。同样,八月WTI原油也依然在周二的$64.0-$67.85区间内,昨天也在类似的区间(约$64.50-$66.00)。

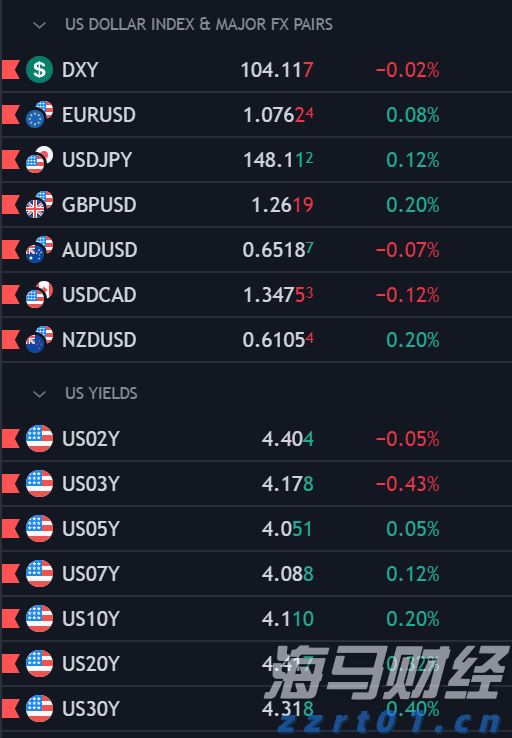

美元:本周第二次,美元指数今天向下跳空。昨天的低位约为97.65,而今天的高位为97.60。此前的跳空(约98.27-98.35)是由周二的低位创造的。美元指数在欧洲接近97.00,创下三年来的新低。从技术上看,直到接近95.00似乎没有太多可以依赖的支撑。然而,日内动量指标已被拉伸,且当前下布林带接近97.40。美国今天的经济日历比较忙,昨日五年期国债拍卖反应不佳之后,财政部今天将发行440亿美元的七年期国债。五月的商品贸易报告将引起关注。所谓互惠关税的推迟似乎带动美国进口激增,这是几个亚洲国家出口强劲的镜像。五月的耐用品订单可能因为波音订单的激增而受到抬高,但如果剔除飞机和国防,订单预计将连续第二个月下降。更重要的是,对于资本支出而言,这些核心耐用品的出货预计也将连续第二个月下降。随着第二季度的结束,第一季度GDP的修正几乎不会被注意。在鲍威尔主席的两天证词后,美联储基金期货隐含7月降息的概率略高于15%,这几乎与美国就业报告后保持不变,尽管相较于FOMC会议结束的第二天略有增加。九月似乎是更为现实的时间框架。

欧元:昨日欧元达到略微新高$1.1665,并突破了上布林带。今天迅速突破$1.17,犹如热刀切黄油,并在早期欧洲交易中接近$1.1745。现在,上布林带略高于$1.1690。每周图表中,直到$1.19-$1.20都没有太多有意义的内容。与此同时,美国两年期国债与德国国债的利差从上周开始的213个基点缩小至目前的193个基点,截止至四月末是最小值,已连续第五个交易日缩小。同样,美国10年期国债与德国国债的利差也已从两周前的195个基点缩小至约173个基点。这也是自四月末以来的最低水平。经过过去五个交易日宽幅震荡后,今天的利差有所企稳。

人民币:今天美元跌至自去年十一月以来的新低,接近CNH7.1525。其恢复始于本地交易,并在欧洲时段达到CNH7.1660。听到国有银行购买美元的消息并不令人惊讶。不过,中国人民银行今天将美元的参考汇率设定为较低(CNY7.1620,对比昨日的CNY7.1668)。它已经连续三周在两个交易日中没有将美元的参考汇率设定为更高。与此同时,香港金融管理局进行了干预,出售美元并购买港元以维护汇率区间。港元被用作融资货币,这种干预也将影响流动性,推高HIBOR。

日元:尽管欧元和英镑昨天升至三年来的新高,但日元在G10货币中仍然是最弱的,略微下跌对抗美元。美元在昨天20日移动平均线附近保持在JPY144.55之上,并恢复到接近JPY146。但今天弱势美元的表现却导致日元跌至JPY143.75,为八天以来的低点。趋势线支撑可能在JPY143.35附近,六月份中旬的低点约在JPY142.80,下布林带今天约在JPY142.65附近。阻力位预期在JPY144.50附近。在通过6月13日年底的这一周购买外币债券的第四多(约JPY1.57万亿,约合$109亿美元)之后,日本投资者上周继续购买外币债券。财政部的周报显示,他们又购买了JPY615.5亿的外币债券。明天日本将公布东京都消费者物价指数和零售销售数据。

英镑:英镑昨天勉强低于$1.3600,随后上涨至$1.3670,创下三年来的新高。它也突破了上布林带,今天接近$1.3700。它的涨幅今天扩展至$1.3765。下一个重要的图表区域在$1.3830附近。与欧元不同的是,英镑在星期一突破了上周的低点,现在已上升至上周的高点之上。如果明天收盘高于上周的高点(约$1.3620),将构成一个看涨的技术发展。有些人试图将英镑的强劲与壳牌与BP进行“积极谈判”的报告联系在一起,但英镑的高点是在壳牌发布否认后录得的。欧元/英镑交叉行情变化幅度狭窄,昨天几乎没有变化,今天仍然保持低迷。

加元:美元昨天的交易高点在欧洲市场收盘时录得,接近CAD1.3755。在北美下午时段,它大部分时间波动在CAD1.3720以上,成交略显凌乱。今天回落并测试了周二的低点,接近CAD1.3680。通常在美元下滑的环境中,加元的表现滞后于其他G10货币。今年的低点出现在6月16日,接近CAD1.3540。加拿大明天将公布四月份的GDP数据。将每月GDP外推为季度估计是困难的。在第一季度,每月GDP的总和为0.3%,但季度估计则为2.2%的年化增速,约为0.55%的环比增长。平稳的四月份将意味着过去三个月的每月数据出现了0.1%的收缩。彭博社调查的中位数预测显示第二季度年化增长将收缩1%。货币政策已经先行。加拿大中央银行已暗示其货币宽松周期即将结束。掉期市场预计今年晚些时候将再一次降息。

澳元:澳大利亚元迎来了三天的上涨,追平两个月以来的最长涨势。它在昨天的交易中坚实地位于周二交易区间的上端,并在最后交易中达到会话高点$0.6515。它已经测试了$0.06550区域的更强阻力。尽管$0.6600区域可能提供心理阻力,但下一个重要的图表区域接近$0.6700。与此同时,澳大利亚两年期国债相对于美国国债的折价在本月初下跌至略高于70个基点的新低后有所恢复。现在折价略低于60个基点。不过,这种差异似乎目前并不关键。过去两个月,澳大利亚元与美元指数之间的60天滚动相关性一直在0.55左右波动。30天的相关性自上个月底以来保持在0.70-0.75之间,基本稳定。

墨西哥比索:今年至少第三次,因美元突然上升而出现比索需求。周一,美元曾猛涨至MXN19.34。随后回落并在周二略降至MXN18.95,昨天跌破MXN18.90。今天进一步逼近MXN18.8665。自去年八月以来的低点在十天前接近MXN18.8250。低于该水平附近的支撑约在MXN18.80,若突破可能会目标MXN18.60。今天对墨西哥而言是重要的一天。五月的贸易平衡即将公布,中央银行会议的结果将在稍后的交易中揭晓。尽管墨西哥在年初的四个月中报告了两次月度贸易赤字,但其记录下来较今年一月至四月份6.44亿美元的赤字,五月的顺差略超过10亿美元。出口同比增长约3.8%,而进口则略微增长超过0.5%。中国数据显示,今年一月至四月,大约出口188,000辆汽车至墨西哥,使其成为除出口至俄罗斯外的最大目的地。墨西哥从中国购买的大多数小型节能汽车不面临美国的竞争。墨西哥出口到美国的汽车也不是中国制造。为了更好地理解这些数据,注意到墨西哥在今年前四个月共出口了约111万辆汽车(主要是出口到美国),与2024年同期几乎没有变化。2024年一月至四月,墨西哥国内汽车购买约为475,000辆,使中国在该市场的市场份额约为40%。与此同时,墨西哥的消费者物价指数在六月份上半月仍高于2%-4%的目标范围上限。尽管如此,官员们更担心增长疲软,中央银行广泛预计今天将再降50个基点,这将把隔夜利率目标降至8%。我们预计它将暗示未来的宽松步伐将放缓,此前经历了四次半点降息。掉期市场预计终点利率接近7.5%。

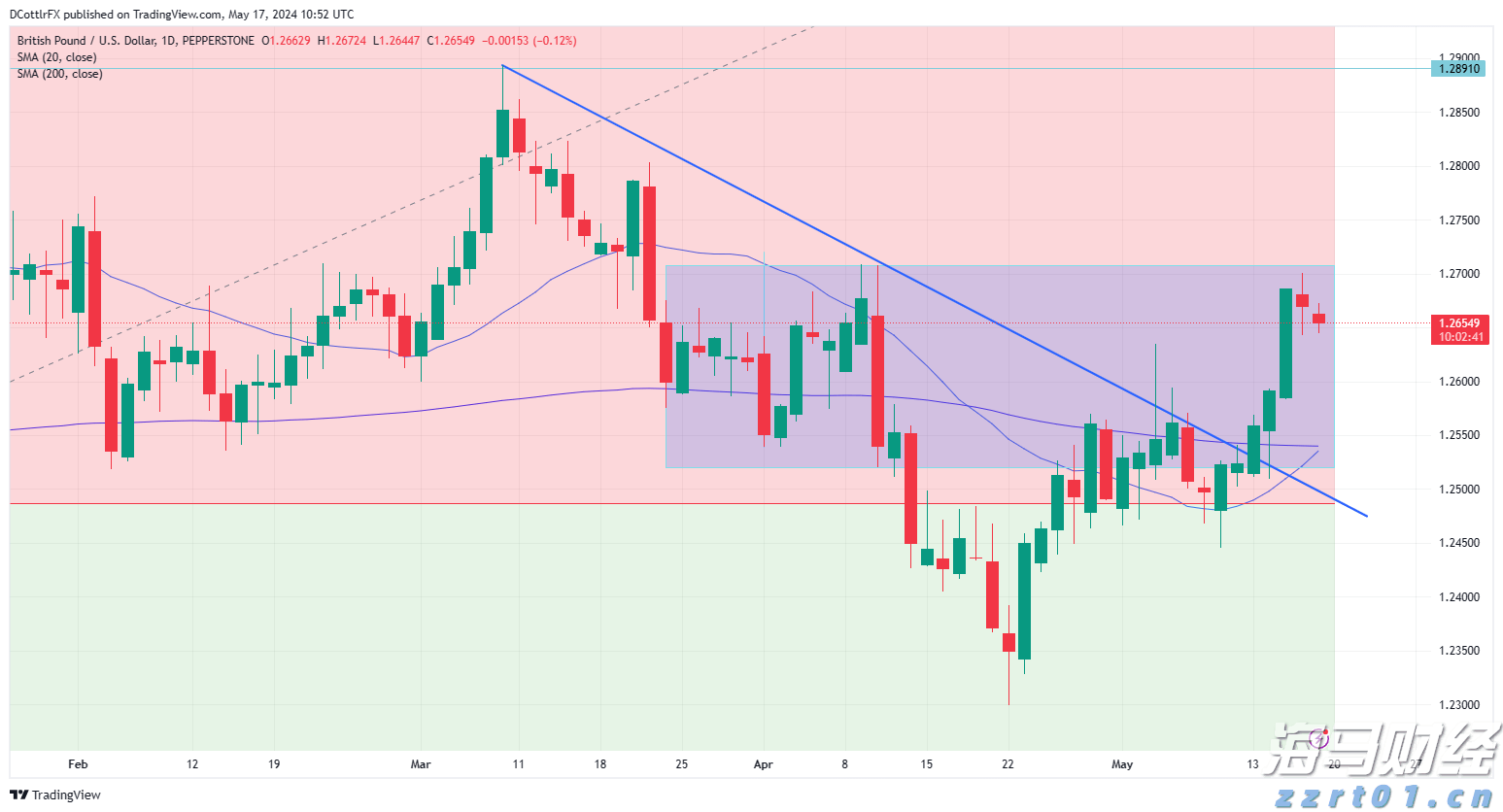

GBP/USD接近五周高点,更好的英国经济数据以及对美联储降...

GBP/USD接近五周高点,更好的英国经济数据以及对美联储降... 前总统唐纳德·特朗普赢得了2024年总统选举,获得了277张...

前总统唐纳德·特朗普赢得了2024年总统选举,获得了277张... EUR/GBP自接近2年半的0.8311英镑低点反弹,接近了...

EUR/GBP自接近2年半的0.8311英镑低点反弹,接近了... 美元(DXY指数)目前缺乏明确的趋势,交易人员正等待新的催化...

美元(DXY指数)目前缺乏明确的趋势,交易人员正等待新的催化...