最初由狭义AI引导的短暂上涨,现已演变为全面的跨资产风险挤压。S&P 500不仅重新夺回了2月份的高点,还在4月份的低点上以近10万亿美元的形式火箭般上涨。我们不再处于反弹模式,而是进入了应对模式,市场正在重新评估整个交易策略。

收益率正在下降。VIX已经从导弹危机的52降至忧虑的16。而原油——滞涨阵营的最后堡垒——已屈服,年同比下跌20%,随着中东停火的稳固,这不仅对通胀的观感有利,而且为利润率、信贷利差和消费者的韧性提供了氧气。

本周,美联储释放了一个隐秘的催化剂:提议重新编写资本规则,以降低大型银行持有国债时的损失。再念一遍。他们基本上是在告诉银行:继续存储更多的美国债务——我们不会影响你的比率。这是一次巨大的转变。不仅是监管放松——更是重新回归系统内部的激励。而交易员们领会了这个信息。长期被冷落的银行股猛涨。

这正是此次上涨与第一季度AI暴涨的不同之处。现在这波反弹有了广度。现在有了轮换。这不仅仅是乘着硅谷的东风——而是为体制变革进行布局。

市场正在解读潜在信号。鲍威尔可能还没有降息,但收益曲线已经变化。今年已经完全定价了两次降息,第三次降息的预期也正在形成。美联储官员还在同步舞蹈——“需要更多数据”、“静观其变”——但PCE预计将发布自COVID前以来最软的三个月核心数据。底线已稳。流动性正在放松。

这还没算上特朗普的关税烟雾弹。7月8日和9日的“解放日”最后期限曾让市场陷入紧张,现在看起来更像是一个压力阀,而不是一颗定时炸弹。白宫发言人在昨晚发出的消息中使用了“非关键”、“可能延长”和“总统的决定”等措辞。翻译过来就是:关税可能不会降得那么重——或者如果降,就会有12个月的缓冲期,且会伴随着更多的头条新闻,而不只是空洞。典型的特朗普风格:骚动一下,然后在下坡路上宣告胜利。

市场喜欢这种混乱的戏剧——尤其是在现实世界的结论是降低了不确定性。当你削减波动性,就为倍数扩展清除了跑道,让资本流动。

而这正是发生的事情。

散户重新回归,五天内流入32亿美元。高贝塔资产表现出色。生物技术领域正在活跃。投机性交易正在受到青睐。期权交易流量依然对冲,基金经理们风险依然较轻,而没有人真正相信这波反弹。当然,这就是为什么由于被迫买入而持续攀升。

我们已经进入了周期的这一部分,痛苦的交易是向上的——而且它依靠怀疑。

系统流入正在减弱——在过去几年里主导市场的CTA和趋势跟随交易者现在正面临有限的资本和完全错误的信号。他们的影响力已经被削弱。这里再次成为人类交易者的市场——以头条驱动、事件反应、对定位敏感。

现在不是讨论20天动量或回测确认的均值回归设置。现在是理解宏观再次有力度,政策再次重要,体制变革,而非趋势,是阿尔法的所在。

目前,体制变革是牛市。不是狂热。不是妄想。只是面对宽松的金融条件、减弱的通胀以及被逼迫做出抉择的美联储时的战术性乐观。

如果你想,可以抑制这走势。你可以说它被超买了。但是你正在与温和的政策趋势、资本规则的顺风、能源成本的暴跌、关税叙事的削弱,以及仍然谨慎倾斜的定位账本作斗争。

这不是看跌的。那是燃料。

我们不再等待许可——我们在奔跑,直到有人拔掉插头。而到目前为止,没人这样做。鲍威尔仍在发言。特朗普仍在推特上发声。但市场呢?市场已经将转变的预期定价在内,正试图达到没人准备好应对的上行空间。

外汇市场与股市不同,仍然在以“卖出美国”的方式进行投票。现在的问题是:哪个市场在说实话?

股市是否正确——定价出一个由AI推动的生产力繁荣、通胀下降、而降息到来依然相对抗压的经济?

还是外汇市场更聪明——嗅出了结构性风险、外资外流,以及一个可能重新塑造美联储并撕毁货币独立剧本的政治变数?

这是一个实时的罗夏测试,交易员们正在进行。

一些均值回归的交易者已经在押注美元反弹——主张如果AI真的大幅提高了生产力和增长,资本流动将推动美国的回报上涨,从而使美元脱离低谷。他们正在倾向于“眨眼”关税框架:这一鹰派设置实际上只是一种衣着光鲜的谈判虚张声势。

这又把我们带回了特朗普的关税游戏。

我们距离与所谓的“解放日”关税相关的90天期限只有几天时间,市场开始意识到皇帝或许只是在穿一双天鹅绒手套。假设特朗普将截止日期延长一年,并使10%的关税体制制度化。在这种情况下,他得到了最好的所有世界:一个感知中的政策胜利,4000亿美元的新收入,并且——悖论地——全球不确定性的降低。

想想看。一年宽限期迫使贸易伙伴降低非关税壁垒,而不会破坏供应链。企业获得了规划的透明度。市场获得了缓解。而政府可以宣布战略胜利而不引发全球经济大火。也许特朗普并没有单纯虚吓市场——也许他是在智慧地超越市场。

如果真是这样,股市的解读是准确的。一个更低、更长的关税体制加上一个温和的美联储转向和来自AI的强劲生产力,形成了牛市的圣三位一体。但如果外汇市场是对的——而政策混乱、美联储干预和资本外流占上风——那么这波反弹就比看起来更脆弱。

底线是?

我们正处于分歧阶段。股票在呼喊复苏。美元在低语风险。它们之中有一个价格设定错误。但在政策是市场、认知是政策的世界中,真正的赢家将是那些能够领先于下一个叙事,而不是根据最后一个头条新闻进行交易的交易员。

而现在,这个叙事正从“危机避免”转向“特朗普可能在贸易历史上进行了最昂贵的虚张声势——而市场刚开始对此进行定价。”

四月的末日循环派刚刚被他们发誓将要崩溃的牛市所碾压。S&P 500周四再次触及历史最高点,在经济衰退传闻、软宏观经济数据和华盛顿肥皂剧风险的情况下大幅上涨。对于在四月因特朗普的关税愤怒、鲍威尔继任传言或地缘政治“可能性”而出售的任何人来说,市场刚刚写下了残酷的挽歌。这个市场不仅恢复了——它羞辱了空头。

而且现在不仅是科技驱动市场上涨。能源、材料和通讯也加入了这波上涨派对,清楚地表明市场开始追逐高贝塔。这波小盘股大涨。垃圾债券回升。本周第三次面临强劲反弹的空头被无情对待。这不是对冲——这是投降。

与此同时,从经济基本面看,形势依然微微受损。GDP下调至-0.5%。消费者支出?疲软。耐用品的增长仅仅是由于波音在中东的疯狂购买。感谢特朗普的“交易艺术”。劳动力市场传递着两个信号:初请失业金的申请看似平稳,但续请失业金正在逐步增加——是自2021年以来的最不好情形。贸易逆差扩大,工业品出口下降。简而言之:不是衰退,不是再通胀——只是增速停滞的糊涂局面。

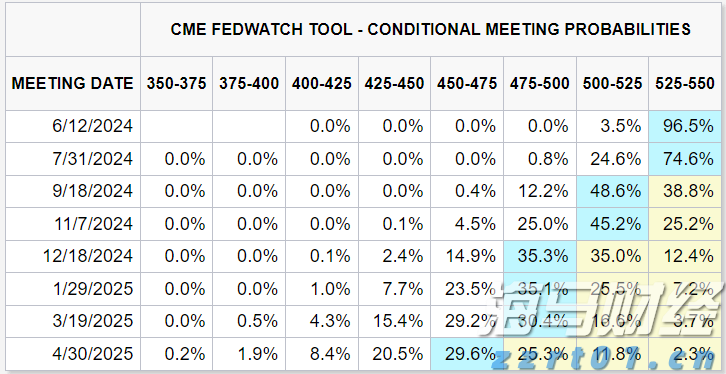

这正是市场反弹的原因。“刚好足够疲软”的数据鸡尾酒对想要降息而非崩盘的市场而言是致命的。利率市场高声呼喊“放松否则就完了”——9月降息的概率为95%,而7月降息的可能性甚至达到了四分之一。国债收益率在整个曲线上都出现下跌。2年与30年收益率的利差再度走宽。7年期国债收益率首次跌破4%。实际收益率正在减少,金融条件正在放松——无论鲍威尔是否喜欢。

而美元呢?正在下滑。连续四天的抛售,硬性未能突破50日移动均线,且现已跌至自2022年第一季度以来的新低。假设股市正在定价乐观和稳定。在这种情况下,外汇市场可能正在闪烁出关于信心、资本外流,或者只是美联储被特朗普竞选慢慢劫持的不确定性。随着鲍威尔的接替者可能在第三季度就位,市场开始领先于这位“影子主席”的想法,以及一个以口头政策为主的温和时代。不管你怎么称呼它——它驱动着流入黄金、加密货币、铜和股票,而不是美元。

四月的恐惧者们?他们正在场外静观,睁大眼睛,想知道他们的崩盘理论是如何转变为历史新高的。市场,一如既往,不是来验证你的世界观。它是来击溃共识的。

而现在,市场共识仍在防守状态,而已经全面转入进攻模式。

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(0 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(4 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

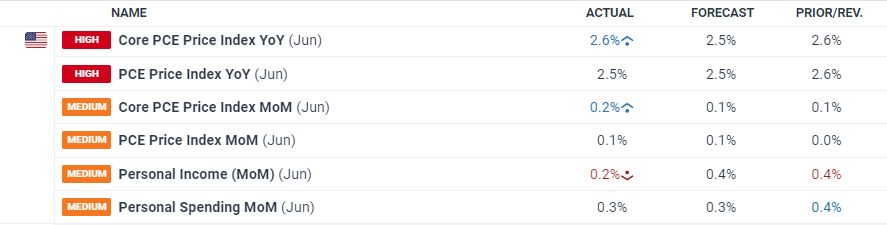

美国核心PCE同比未变,仍为2.6%,但未达到2.5%的预期...

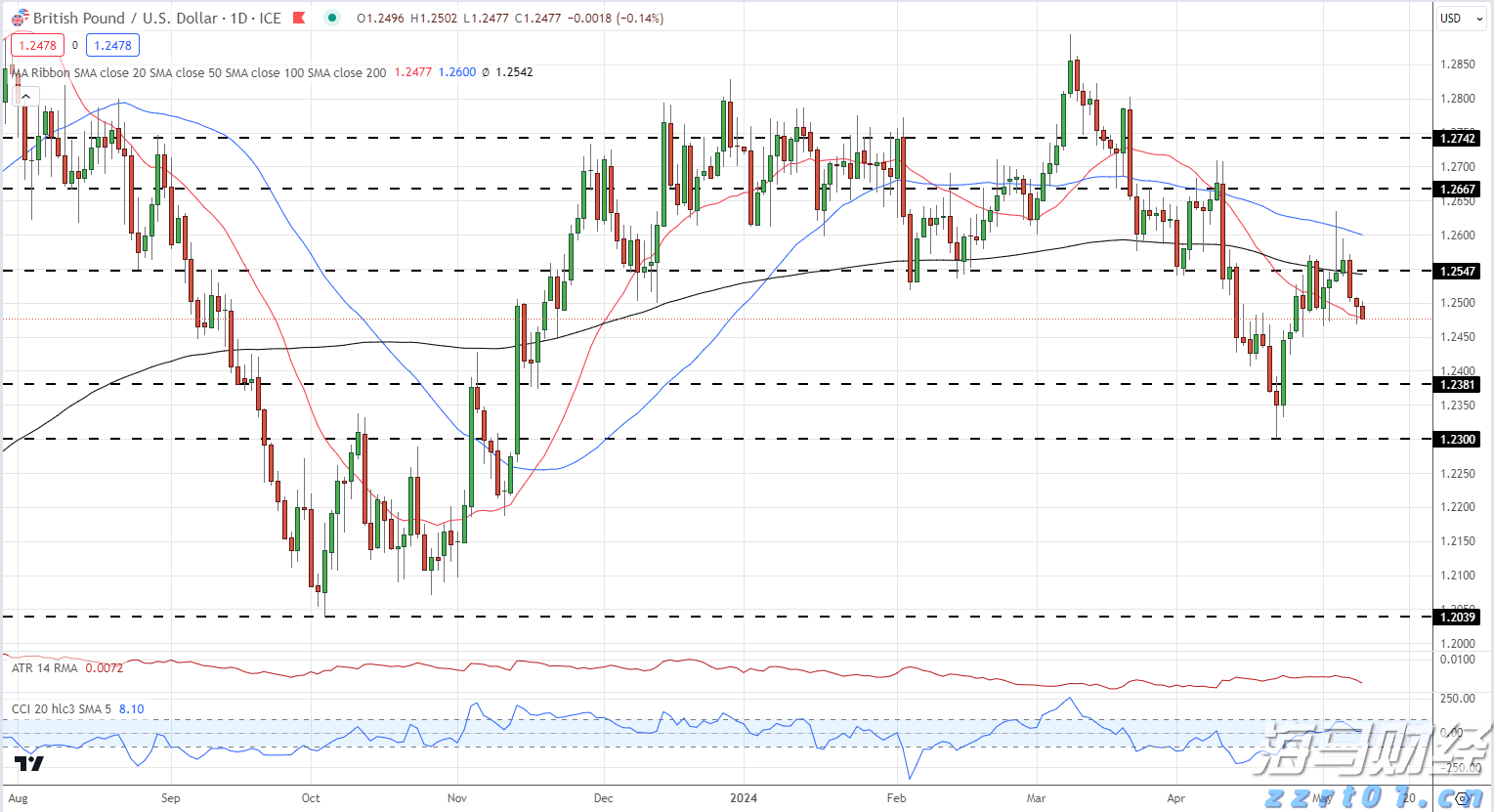

美国核心PCE同比未变,仍为2.6%,但未达到2.5%的预期... 英格兰银行的投票模式和季度报告对英镑至关重要。英镑的上行空间...

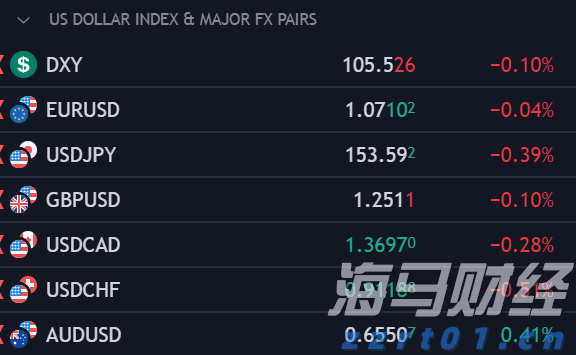

英格兰银行的投票模式和季度报告对英镑至关重要。英镑的上行空间... 周四,美元指数(DXY)稍有下跌,继续在美联储货币政策决定发...

周四,美元指数(DXY)稍有下跌,继续在美联储货币政策决定发... 在本月初表现平淡之后,美元(DXY指数)上周攀升,上涨约0....

在本月初表现平淡之后,美元(DXY指数)上周攀升,上涨约0....