六月即将结束,美国股市已经反弹至历史最高水平,完全抹去今年二月至四月因贸易战引发的抛售。

有趣的是,这波反弹并不一定是因为贸易谈判取得了实质性进展,而是所谓的TACO交易和FOMO — TACO代表“特朗普总是退缩”,而FOMO代表“害怕错过”。人们还相信,联邦储备委员会(美联储)将很快降息,尽管贸易不确定性悄然而至,盈利增长仍将保持强劲,同时,人工智能最终会提升生产力并降低成本。

不过,美联储官员们一直表示,他们不打算在秋季之前降息。许多公司在上一个季度都未能提供盈利指引,因为贸易不确定性使得预测变得非常困难。而人工智能带来的生产力提升可能还要几个月——甚至几年——才能实现。

所以,这波反弹看起来有些过度。值得庆幸的是,过度并不意味着它不会继续。如果投资者不断获得“糖分”,资产价格可能会持续膨胀。而特朗普也可能最终给他们想要的东西。美国和中国显然达成了贸易休战,美国政府表示还可能有10个交易行将达成,欧盟委员会主席乌尔苏拉·冯德莱恩表示,准备在美国有意愿时进行谈判——力争在七月的最后期限前达成协议。与此同时,美国银行投资者因这一周关于杠杆规则放松的消息而欢呼,这可能释放出60亿美元的额外资产负债表空间。

因此,期货市场表现向好。

但总体来看,对金属、汽车和科技等关键行业的关税不确定性依然存在。美国的债务积累方向和速度没有改善——相反,当前的发展表明,特朗普政府计划的削减支出将会被旨在富裕已经富有的美国人的利益所抵消,甚至超过。中东的地缘政治局势仍然紧张,伊朗声称最近的美国轰炸并未对其核设施造成重大损害——这个说法得到了欧洲官员的支持。

在数据方面,情况也不太乐观。昨日的GDP更新显示,美国经济在第一季度的增速放缓程度超过先前的报告。虽然出口下降和关税前进口激增解释了部分放缓,但销售额的急剧下降——超过3%——也是一大原因。这与情绪调查一致:密歇根大学的消费者信心指数在春季暴跌近30%,并因贸易相关的不确定性而停留在疫情后低点附近。彭博社指出,在该调查79年的历史中,这种严重的下滑“几乎总是预示着经济衰退。”在就业方面,最近的数据继续显示出令人意外的韧性,但持续的失业救济申请显著上升。尽管目前的通胀压力仍保持意外的温和,但考虑到潜在的关税,风险仍然偏向上行。今天的关注点将是核心个人消费支出数据——美联储偏爱的通胀指标——这可能会显示出通胀的轻微加速,进一步巩固美联储在降息前保持耐心的理由。

但对零售投资者来说,这一切看起来微不足道,他们似乎正在承担这波反弹,而忽略了不断增加的风险。在最好的情况下,贸易协议达成,坐在旁观席的机构投资者加入到零售投资者的队伍中,推动全球股市达到新高。或者,夏季变得动荡未能达成贸易协议,打击了市场情绪,引发下行修正。选择你的一方。一个有趣的事实是:今天早上,中国的CSI 300指数几乎对贸易休战的消息没有反应——这可能是由于报告显示,1月至5月间工业利润下降超过1%,扭转了早前1.4%的增长。

在外汇市场上,美国美元指数昨天跌至三年新低,部分原因是有报道称特朗普计划在明年秋季尽快提名下一任美联储主席——试图软化鲍威尔的谨慎立场,并在投资者对美元和美国债务信心减弱之时,削弱美联储的可信度。欧元兑美元在1.17附近巩固涨幅,而英镑在1.37附近徘徊。任何积极的贸易发展都可能部分消化美元因贸易相关损失,并限制主要货币兑美元的上涨。

在金属和大宗商品方面,黄金跌破其50日移动平均线,如果贸易情绪改善,可能会回落至每盎司3000美元。原油测试过但维持在65美元关键支撑位之上——这一支撑位对应于年初至今下降的38.2%斐波那契回撤,也标志着看跌持续和看涨突破起点之间的分界线,主要受地缘政治紧张局势影响。积极的贸易消息可能会改善全球需求预期,并帮助在65美元附近建立油价的基本支撑。

但正如你可能已经意识到的,焦点将从地缘政治转向贸易谈判——如果消息足够好,风险反弹可能很容易获得动力。

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(0 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(4 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

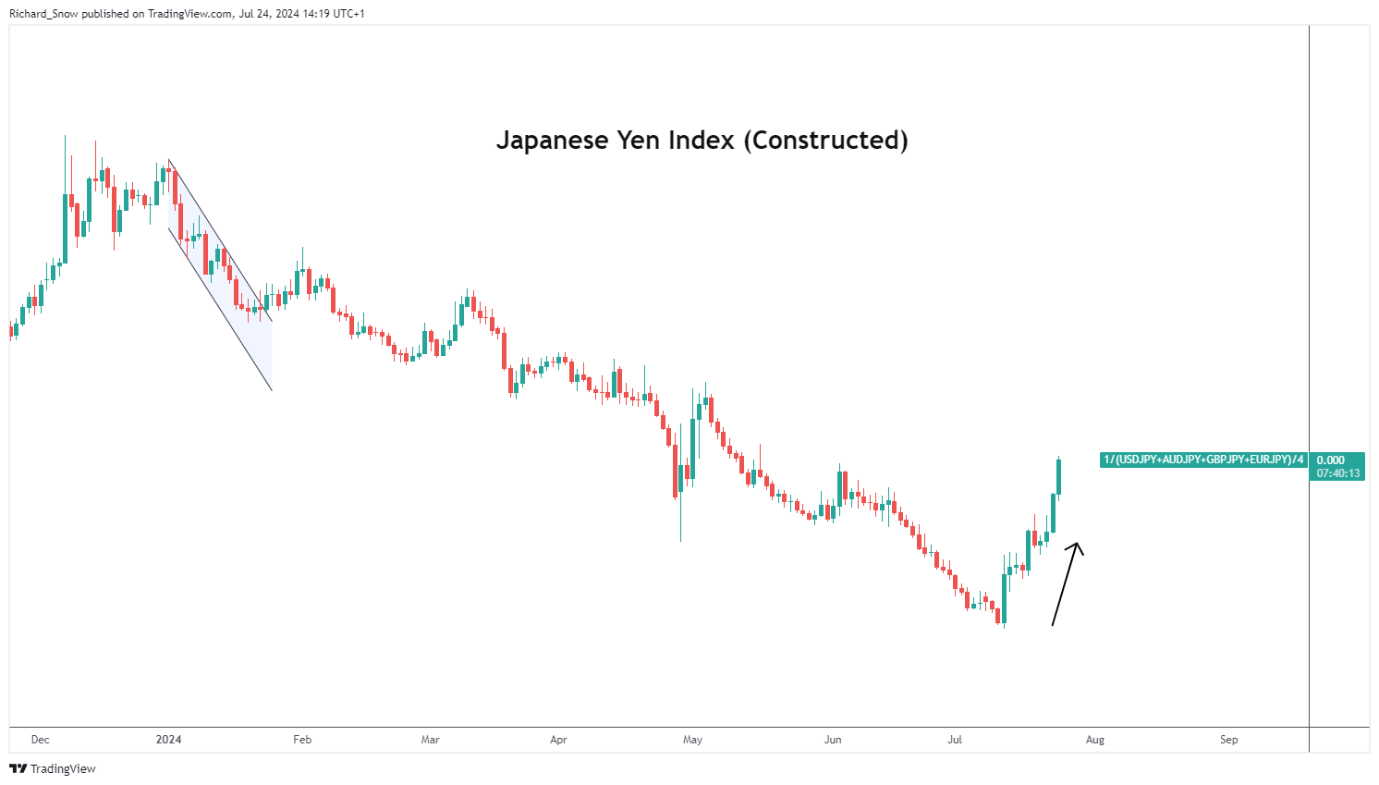

在欧洲交易时段开始时,亚洲指数小幅调整,市场预期中国将进一步...

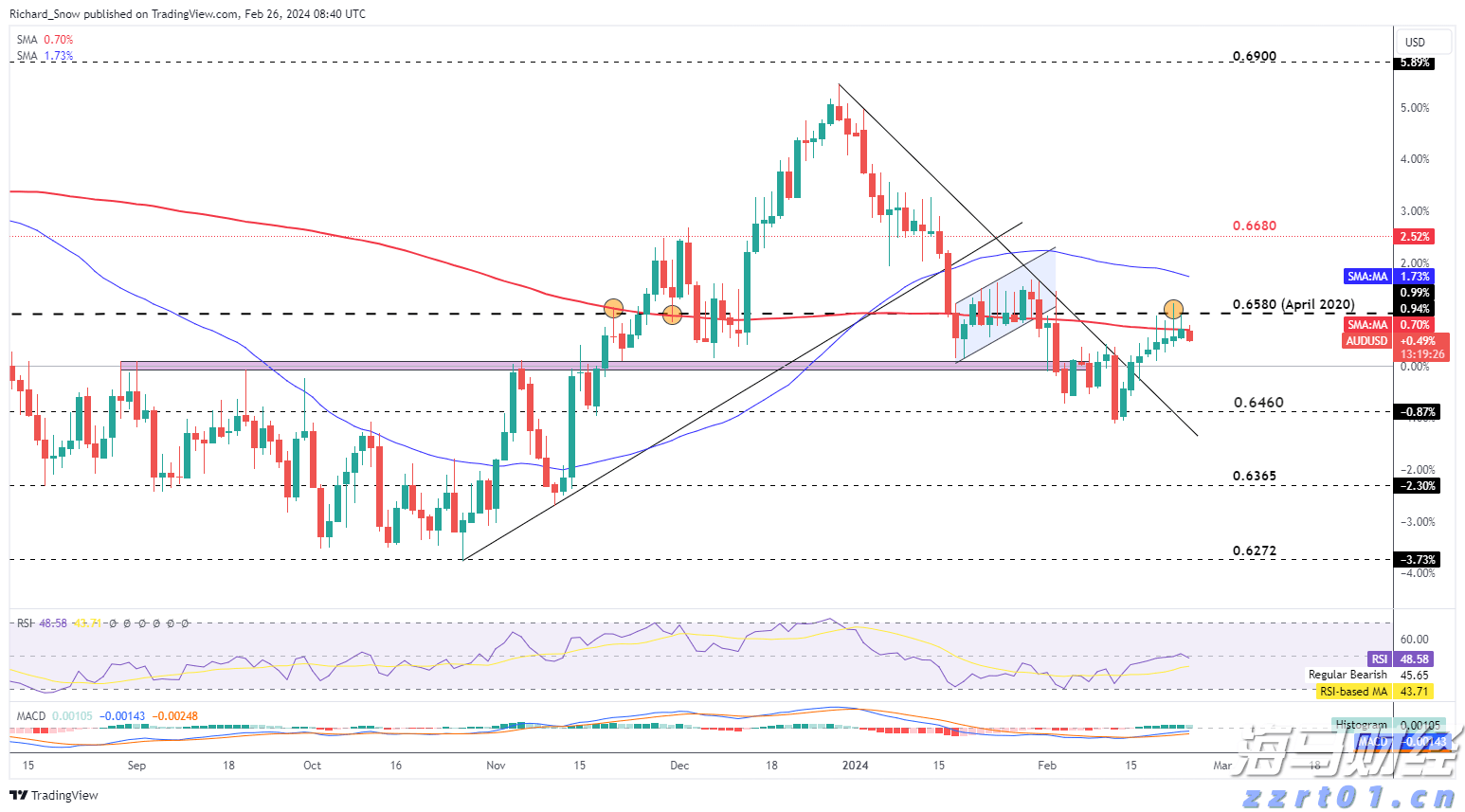

在欧洲交易时段开始时,亚洲指数小幅调整,市场预期中国将进一步... 日元继续赚取更多对美元的地位。美元/日元维持下滑趋势,该对货...

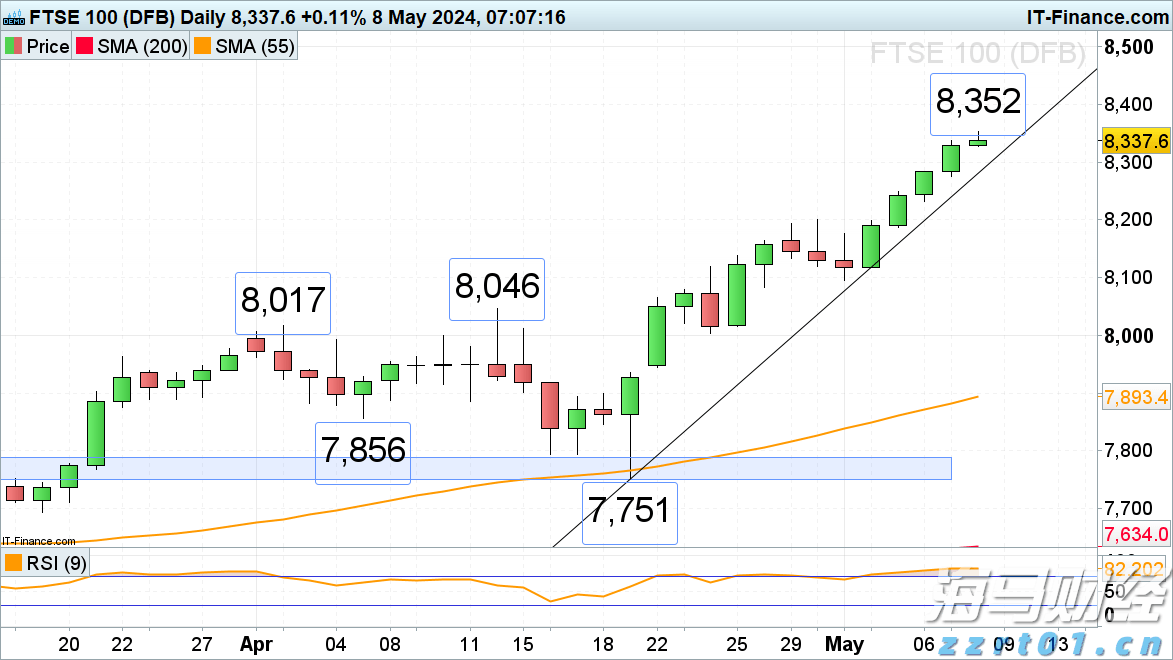

日元继续赚取更多对美元的地位。美元/日元维持下滑趋势,该对货... 到目前为止,英国富时100指数已经连续四个交易日实现收益,每...

到目前为止,英国富时100指数已经连续四个交易日实现收益,每... 前总统唐纳德·特朗普赢得了2024年总统选举,获得了277张...

前总统唐纳德·特朗普赢得了2024年总统选举,获得了277张...