昨天,美国收益率曲线的进一步陡峭化继续推动市场走势,这导致美元走弱以及美国股票市场的买盘增强。特朗普的“大美丽”预算法案在美国参议院的最终确定,以及贸易谈判在7月9日的最后期限不断发酵,也成为背景因素。美国的数据表现喜忧参半,第一季度GDP的进一步下调(-0.5% 环比),强劲的耐用品订单和出货,以及混合的失业救济申请(初请申请低于预期,但续请申请高于预期)。这一切使市场提升了美联储在夏季后显著降息的可能性。美联储的讲话者(旧金山联邦储备银行的达利,波士顿联邦储备银行的柯林斯)依然以非常有条件的方式发言,但也没有积极驳斥市场的想法。昨日美国的收益率再次下降,2年期下降6.1个基点,30年期下降3.1个基点。德国收益率曲线的变化则有限(曲线各处均小于2个基点)。美国主要股指均上涨接近1%,纳斯达克和标准普尔500离历史最高水平只差咫尺。美国财政部宣布在与七国集团的盟友就美国公司的外国税收达成协议后,从预算案中删除“报复性税收”,这对美国资产而言可能是利好。在风险偏好的背景下,加上美国收益率曲线牛市陡峭化,只会进一步加大美元贬值的趋势。DXY指数在97.15收盘,创下自2022年3月以来的最低点。EUR/USD接近1.17大关收盘。目前,美元/日元的下跌并不明显,汇率在相对窄幅的区间内(收于144.4)。

隔夜,美国商务部长卢特尼克表示,美中“最终确定”了在日内瓦达成的贸易框架。他还指出,美国正在努力在7月9日的截止日期前与10个主要贸易伙伴达成协议。在这方面,美国总统特朗普表示与印度的协议可能已经接近。各国可能根据达成的协议状态(或尚未达成的协议)被划分为不同的“类别”。至少就目前来看,这似乎是一个相对有序的框架,可能让市场感到安慰。今天晚些时候,经济日历内容丰富,包括欧盟的信心指标和首批国家EMU CPI数据(西班牙、比利时)。即便如此,市场仍将关注美国的数据,包括美国5月PCE平减指数和密歇根大学的(最终)消费者信心指数。尤其是温和的PCE平减指数(0.1% 环比)可能被视为验证美联储比近期所指引的更快地迈向中性利率预期。如果是这样,短期美国收益率仍有下行空间,对于2年期收益率(目前为3.74%)的下一支撑位在3.55%/3.50%附近。在这种情况下,更多的(周期性)美元贬值可能会出现。

东京6月的通胀数字比预期的更温和。日本首都的价格同比上涨了3.1%(相比5月的3.4%和预期的3.3%)。去掉新鲜食品的核心指标涨幅从3.6% 降至3.1%。细节显示自来水公用事业的价格同比下降34.6%,反映了地方政府为减轻生活成本负担而连续四个月免除水费。这一东京特定措施在7月18日公布的全国通胀数据中不会明显体现。若不考虑此影响,核心CPI可能在经历4月和5月的大幅上行后在6月保持稳定。随着预计未来几周美国潜在贸易框架的进一步明确,这种持续的基础价格压力可能再次成为日本银行7月31日会议时的中心关注(包括更新的季度预测)。目前,日本货币市场预计将维持现状,只有50%的概率认为日本银行今年将恢复加息周期。我们倾向于在这一定位中偏向于鹰派。

墨西哥银行如预期将政策利率下调50个基点至8%,这一决定经过分歧投票(4-1;持不同意见者主张维持不变)。中央银行改变了前瞻性指导,表示将根据数据评估进一步的调整。在之前的会议上,他们暗示后续可能会有更加宽松的50个基点降息。近期的通胀上行意外导致预期CPI路径的上调,促使在自2024年3月以来,累计政策利率下调325个基点后的语气发生改变。

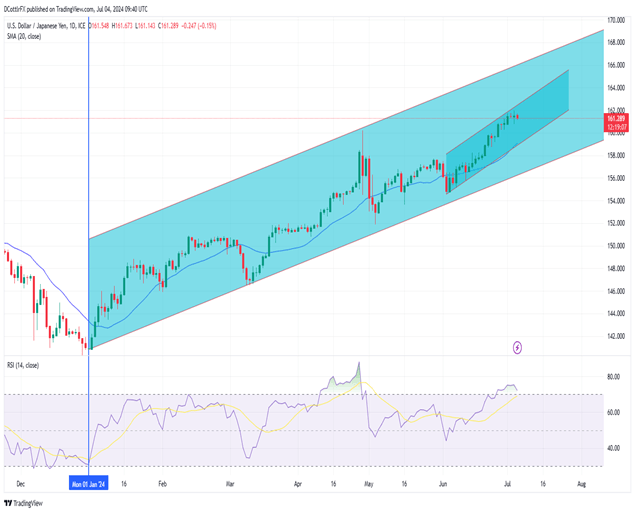

美元/日元现在略低于162.000,对于美元来说是38年来的...

美元/日元现在略低于162.000,对于美元来说是38年来的... 周四,由DXY指数衡量的美元在美国国债收益率上升的支持下攀升...

周四,由DXY指数衡量的美元在美国国债收益率上升的支持下攀升... 英国CPI意外反转降息预期,热度过高的CPI使英镑走强,英镑...

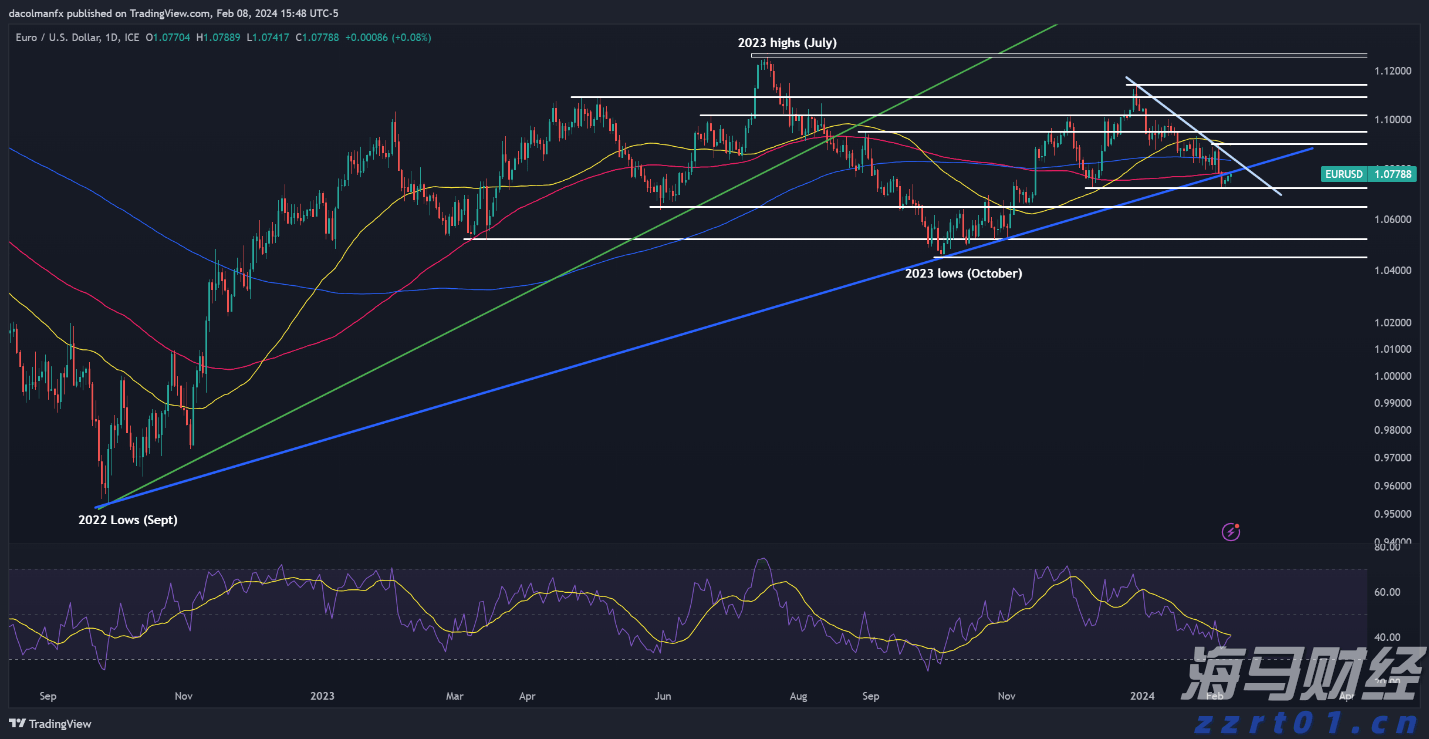

英国CPI意外反转降息预期,热度过高的CPI使英镑走强,英镑... 美元指数在2023年底表现不佳后,随着美国国债收益率延续反弹...

美元指数在2023年底表现不佳后,随着美国国债收益率延续反弹...