国会似乎准备通过由共和党主导的预算调解法案,通常称为《美好的大法案》(OBBBA)。今天,参议院已通过OBBBA,我们的工作假设是,众议院将在接下来的几天内通过参议院版本,并将其送交特朗普总统签署。国会预算办公室(CBO)预计,OBBBA将在财政年度(FY)2026相对于现行政策增加大约0.8%的联邦预算赤字,在FY 2027则增加0.4%的联邦预算赤字。然而,来自关税的税收收入增加应会抵消掉大部分成本,保持未来几年联邦预算赤字接近其当前值6.5%的GDP。我们认为,考虑到新政府在OBBBA、关税和DOGE方面的综合努力,既不可能出现财政暴发,也不太可能回归较小的预算赤字。我们认为,短期内财政前景的最佳描述是维持现状。我们估计,调解法案将在2026年为实际GDP增长增加30-50个基点,2027年会有所减弱。OBBBA是我们预计2026年实际GDP将加速增长的原因之一,而2025年的增长环境则较为疲软。长远来看,财政和经济的影响则更为模糊。在未来几年内,OBBBA将从财政扩张转变为财政收缩,因为临时减税到期,以及计划中的支出削减加剧。如果这种财政紧缩按计划发生法案的长期财政成本将会大幅降低。尽管如此,鉴于近期延长到期减税和推迟计划支出削减的记录,我们认为市场至少会赋予一定的概率,即未来大部分财政紧缩措施不会生效,预计十年后预算赤字会上升到8%-9%的GDP。在上周发布的一份报告中,我们对预算赤字和国债在不同经济结果下的长期前景进行了建模,建议读者查阅以获得关于10年财政前景的进一步阅读。简而言之,需要非常显著的实际GDP加速来“解决”长期财政前景。OBBBA还包括5万亿美元的债务上限增加。如果实现,这应该足够让政府在债务上限下有足够的借贷余地,确保在2026年中期选举之前债务上限不成为问题。假设调解法案在接下来的几周内获得通过,美国财政部将迅速着手重建其减少的现金余额。我们的初步粗略估计是,债券的净发行量将在下半年总计约7000亿美元,财政一般账户将在第三季度末恢复到8500亿美元。我们将在几周后作为我们常规的财政再融资预览出版物的一部分,对财政供应前景进行更深入的探讨。

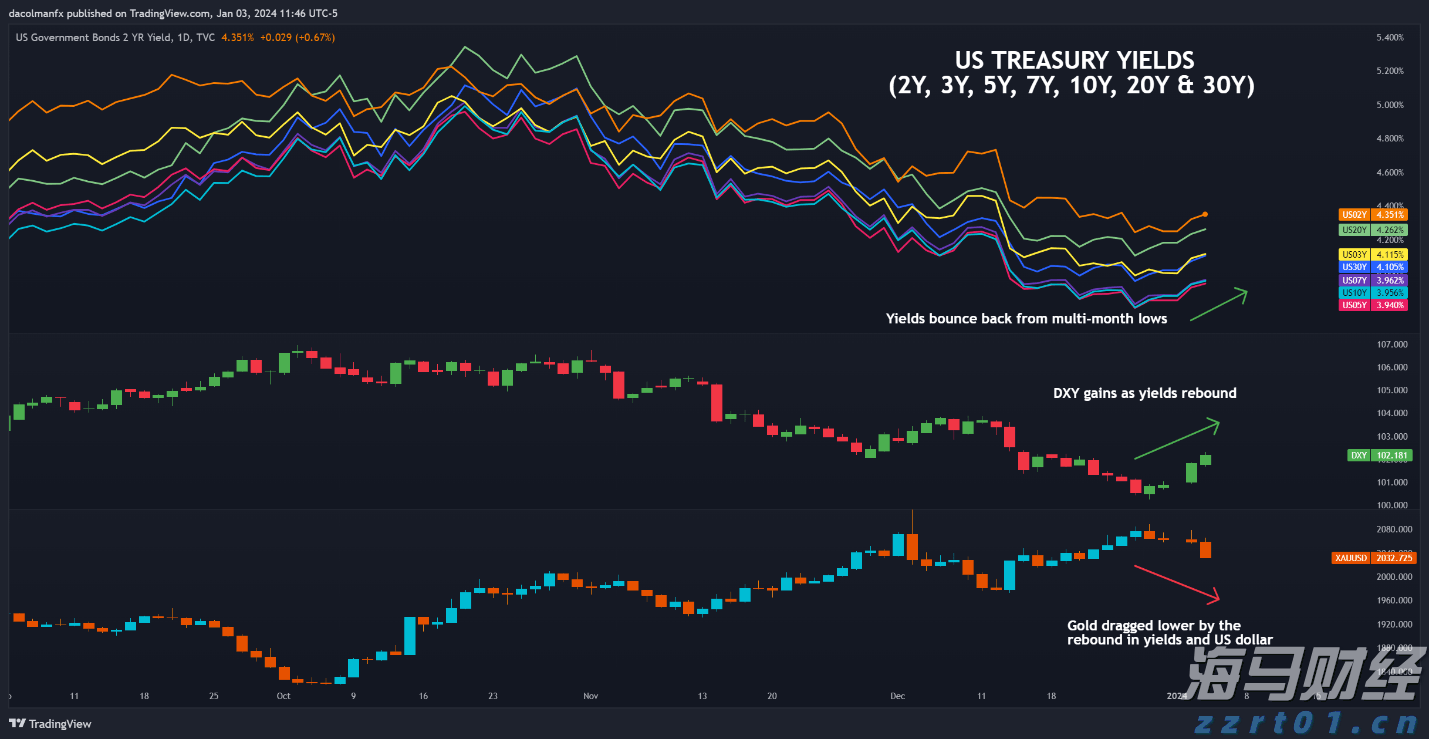

由于美国利率和美元走强,黄金进一步加深了回落。本周晚些时候,...

由于美国利率和美元走强,黄金进一步加深了回落。本周晚些时候,... 这里的 cons 持续进行,因为 NASDAQ 100 指数...

这里的 cons 持续进行,因为 NASDAQ 100 指数... 日本银行警告日元弱势。美元的强势可能会迫使决策者进一步进行干...

日本银行警告日元弱势。美元的强势可能会迫使决策者进一步进行干... 基准原油价格在过去的一个季度内一直相当稳定,实际上,它们自2...

基准原油价格在过去的一个季度内一直相当稳定,实际上,它们自2...