在撰写本文时,六月的美元就业数据尚未发布,我们将探讨影响油价的一些基本因素,包括美国石油市场的实际数据、中东局势(特别是伊朗)以及其他影响国际石油市场供需的问题。我们还将结合WTI日线图的技术分析来补充这些基本面情况。

美国石油市场在过去几天显示出一些放松的迹象,但我们需要深入了解详情。上周五,贝克休斯报告称,美国活跃石油钻井平台数量从438降低到432,这是连续第九次活跃钻井平台数量减少。请注意,目前的活跃钻井平台数量是自2021年10月初以来的最低水平,这意味着美国对石油的需求减少。然而,在周二,API意外地报告美国石油库存增加。虽然增幅很小,仅为68万桶,但仍然表明石油生产水平超过了整体需求。EIA的报告进一步增强了美国石油市场放松的概念,该报告同样意外地显示美国石油库存增加,这次增加了384.5万桶,再次暗示美国石油市场的放松,尽管也说明了石油进口的增加。我们注意到,这些数据的释放对油价没有重大影响,但如果我们看到美国石油市场进一步放松的迹象,可能会对油价产生看跌影响。

伊朗继续成为市场对中东担忧的中心。分析师指出,导致昨日油价上涨的一个原因是伊朗暂停与国际原子能机构(IAEA)的合作。伊朗总统马苏德·佩泽什基安签署了一项暂停合作的法律,加剧了人们对不仅是伊朗本身,还有整个地区前景的不确定性。另一方面,尽管有一些文章声称美国对伊朗核设施的轰炸造成的损害有限,美国似乎对伊朗核计划受到了严重打击持有信心。美国五角大楼的估计表明,伊朗的核计划被推迟了两年,暗示这次行动是成功的。如上所述,这个问题倾向于增强对该地区稳定性的担忧,如果我们看到对伊朗的进一步制裁,或者总体上局势紧张升级,可能会使油价获得更多支持,因为市场对美国石油市场供给方面的担忧可能会加剧。

在美国,路透社指出,汽油需求降至每日860万桶,这引发了对美国夏季驾驶高峰期消费的担忧。从更深层的基本面来看,市场对美国贸易战的担忧似乎仍在对油价施加压力。然而值得注意的是,美国和越南已达成贸易协议,但另一方面,美国总统特朗普的7月9日最后期限即将来临,而多个美国的贸易伙伴尚未与美国达成协议。任何进一步缓解贸易紧张局势的迹象都可能为油价提供支持,反之亦然。我们还注意到,在国际石油市场的需求方面,美国和中国6月份制造业PMI数据均超出市场预期,这表明制造业活动有所改善,这可能会使国际石油市场的需求侧进一步扩大,从而为油价提供一定支持。然而,OPEC预计也将提高生产水平,这可能会对油价的支撑形成抵消。请注意,市场预期OPEC将增加41.1万桶每日产量。

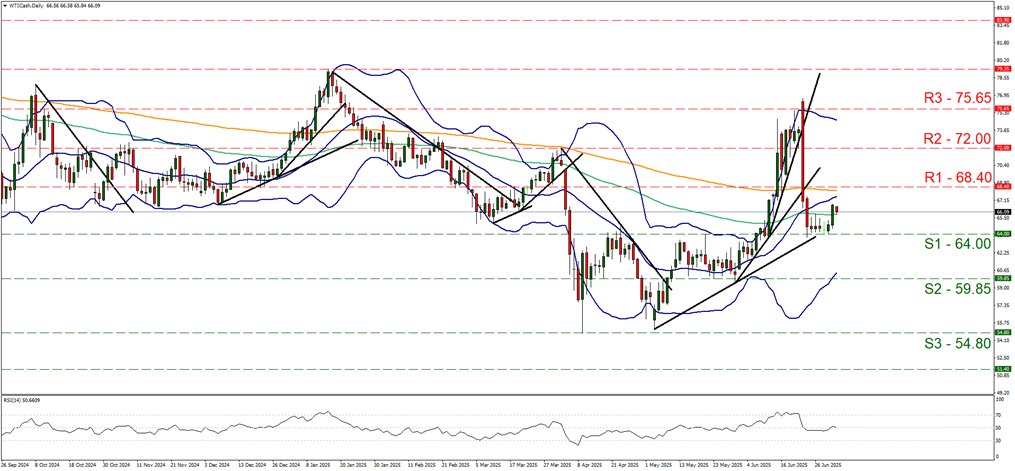

支撑位:64.00(S1),59.85(S2),54.80(S3)。阻力位:68.40(R1),72.00(R2),75.65(R3)。

WTI的价格昨日上涨,拉开了与64.00(S1)支撑线之间的距离。然而,目前的上涨趋势仍然缺乏说服力,RSI指标虽然有所上升,但仍靠近50的读数,这意味着市场参与者对商品的方向依然犹豫。虽然布林带略微收窄,但仍然相当宽,这可能表明更大波动的可能性依然存在。因此,我们暂时谨慎地将上次报告中的看跌前景转变为横盘的偏见。要想出现看涨的前景,我们需要商品价格清晰突破68.40(R1)阻力线,并继续上涨,达到甚至突破72.00(R2)阻力水平。相反,要想采取看跌前景,我们需要WTI的价格突破64.00(S1)支撑线,并开始挑战59.85(S2)支撑水平。

本周,美国股市因美国总统选举的红色横扫而飙升。此次反弹也得到...

本周,美国股市因美国总统选举的红色横扫而飙升。此次反弹也得到... 英国11月份GDP,对英镑的分析。从最新的11月份数据来看,...

英国11月份GDP,对英镑的分析。从最新的11月份数据来看,... 第三季度要想从欧元中解耦美元曲线相当困难,因为欧元在美元指数...

第三季度要想从欧元中解耦美元曲线相当困难,因为欧元在美元指数... 自美国总统大选以来,我们目睹了美国股市的显著反弹,以及美元对...

自美国总统大选以来,我们目睹了美国股市的显著反弹,以及美元对...