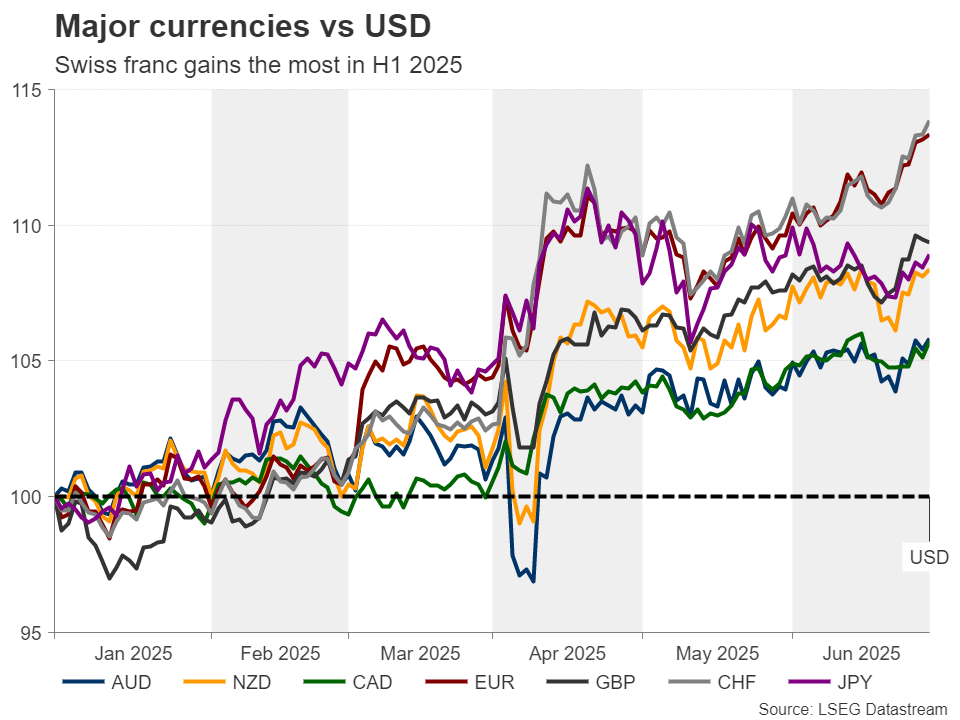

瑞士法郎在2025年上半年表现优于其他主要货币。瑞士国央行是时候恢复干预了吗?美国的关税政策也可能影响瑞士国央行的政策策略。欧元/法郎在一个范围内交易,略高于其历史低点。

在2025年上半年,瑞士法郎在主要货币中悄然成为赢家,欧元紧随其后,而美元则遭受了最大的损失。

直到最近,法郎的涨幅可以归因于由于特朗普的关税政策所带来的避险资金流入,以及以色列-伊朗冲突引发的地缘政治动荡。然而,即便在美国与一些盟友签署贸易协议以及中东出现停火后,瑞士货币仍然继续优于美元,并在与欧元的横盘整理中,接近历史高点。

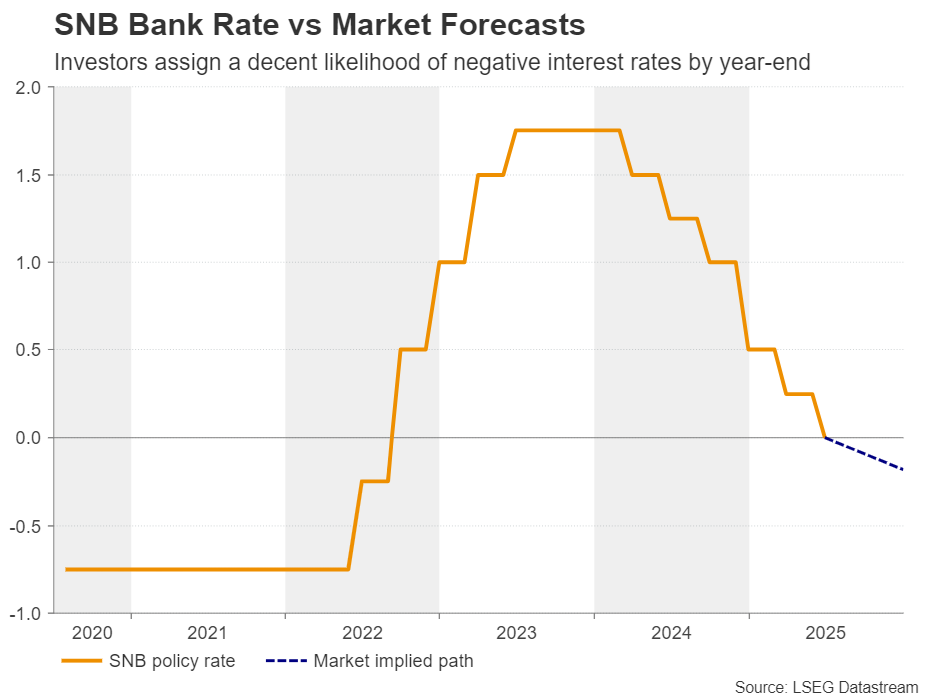

尽管瑞士国央行将利率降至零,并帮助消费者价格摆脱通缩领域,但总体通胀依然保持在接近零的水平,仅为0.1%的同比增长,使投资者对在9月再次减息25个基点的可能性保持30%的强烈预期,此举将使利率自2022年6月以来首次进入负值区间。

在此背景下,法郎的继续强劲表现不仅引起了人们的关注,也引发了有关一次额外降息是否足够,以及瑞士国央行是否需要在外汇市场进行干预的疑问。

鉴于瑞士国央行的通胀目标范围为0%至2%,而第一季度经济增长略有加速,因此再次采取行动的可能性似乎不高。但如果法郎持续升值,瑞士国央行会被迫改变其计划吗?

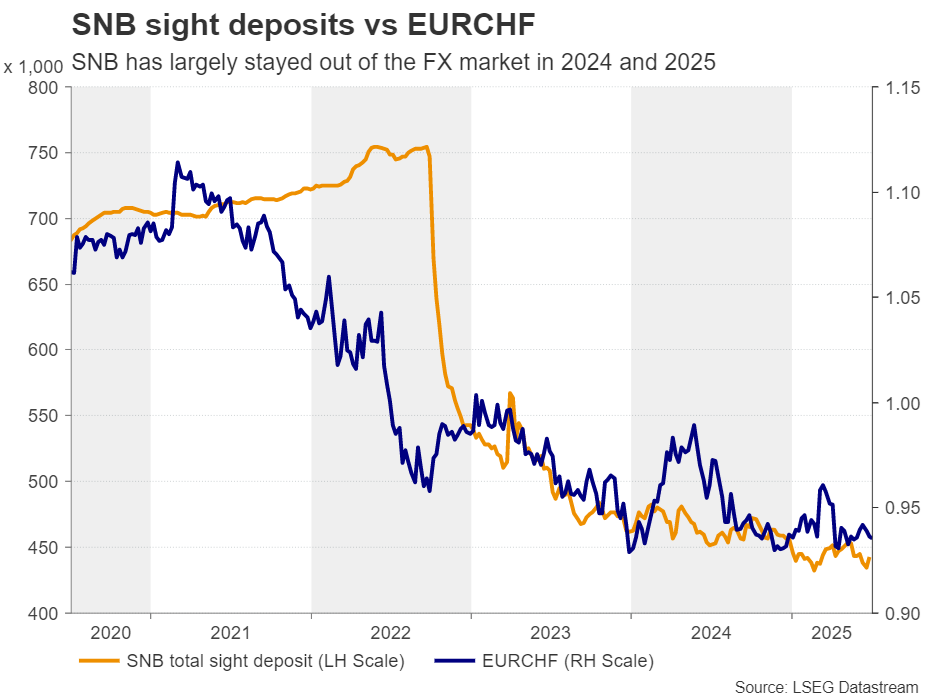

瑞士国央行基本上已经连续五个季度不参与外汇市场。今年前三个月,它仅购买了价值4900万法郎的外汇,这与其在2024年所进行的极少交易相符。瑞士国央行按季度发布交易数据,但有季度延迟,这意味着第二季度的数据将在第三季度末公布。

在2022年和2023年,瑞士国央行购买法郎是为了通过降低进口商品价格来抑制国内通胀。在2022年之前,它则实施了相反的策略,以抑制货币升值并复苏通胀。这就是政策制定者在法郎继续升值的情况下可能采取的措施。

通过这样做,瑞士国央行可能会冒被美国财政部认定为货币操纵者的风险,就像在特朗普的第一任期内一样,但瑞士财政部长凯勒-苏特最近表示,美国已承认瑞士国央行并不操纵其货币,这为必要时采取行动留出了空间。无论如何,政策制定者对法郎是否被高估保持沉默,同时保持在两个方向上干预以维持价格稳定的准备。

国际货币基金组织(IMF)警告瑞士国央行行长施莱格尔在决定是否采取干预或进一步降息行动之前要仔细思考,因为瑞士国央行的资产负债表已经膨胀,而负通胀似乎是一个暂时现象。

然而,如果法郎持续强劲,瑞士国央行可能别无选择,因为这可能导致更加持久的通缩环境。毕竟,6月CPI的反弹主要是由于假期相关费用推动的,而汽油和航空运输价格则有所下降。

关于特朗普的关税,IMF警告说,如果该关税在7月9日到期前实施,瑞士经济可能面临重大下行风险。最初决定的31%关税在90天的延迟期限到期后将生效。

瑞士政府希望在7月9日之前与美国达成共识,如果没有,他们预计如果愿意继续谈判,关税将保持在10%。然而,如果事态失控并实施31%的关税,瑞士国央行降息以支持经济的可能性将大幅增加。

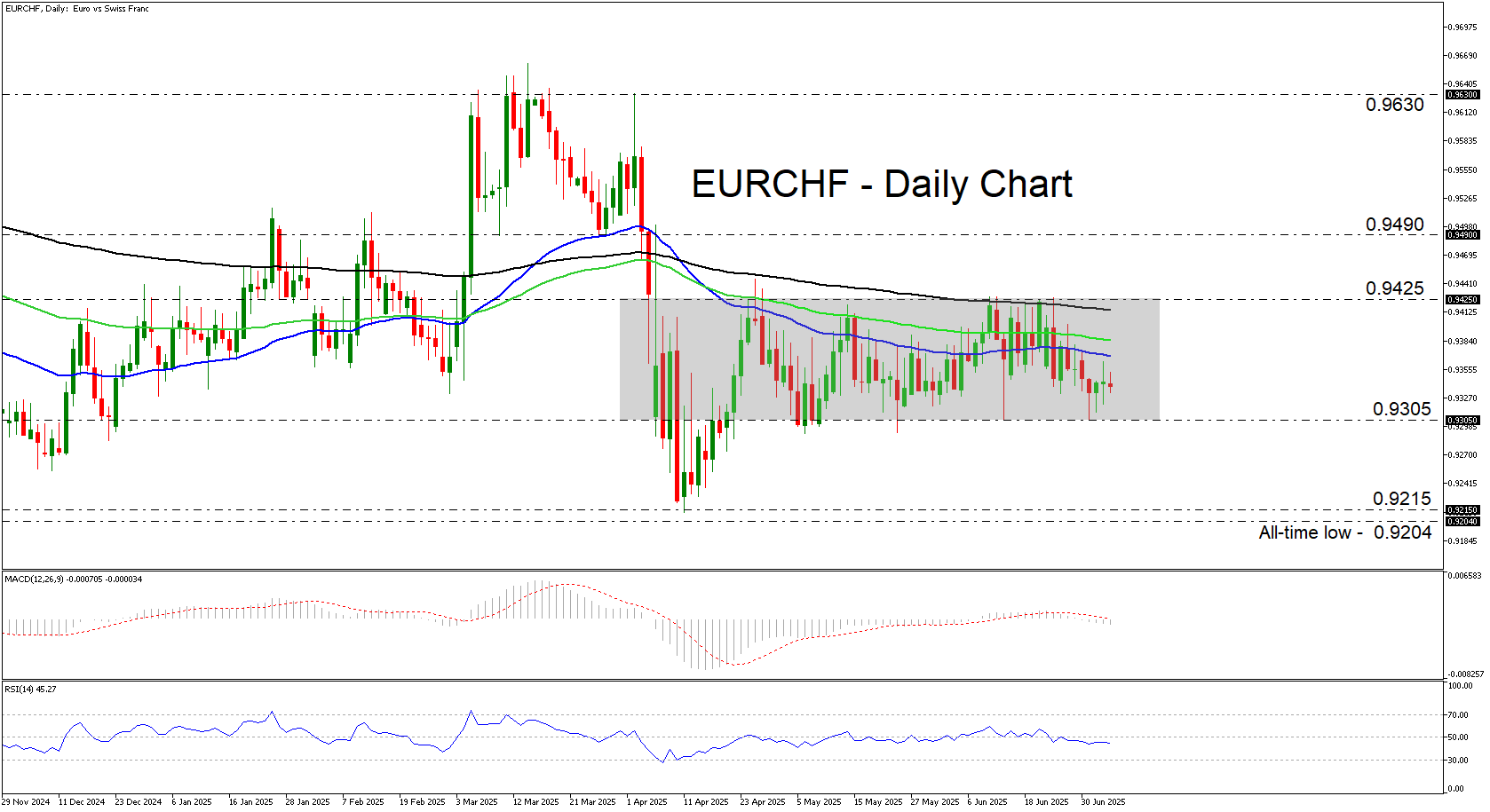

从技术角度看,自4月22日起,欧元/法郎一直在0.9305和0.9425之间的横向区间内交易。然而,放大到周线和月线图,货币对仍处于长期下行趋势中,最新的短期区间非常接近于该货币对的历史低点。

如果空头决定将行动压低到0.9305的下限,他们可能会直奔4月11日的低点0.9215或2024年11月22日创下的历史低点0.9204。为了开始好转,交易者可能需要通过0.9425的上限退出当前的横盘区间。这种反弹最初可能瞄准0.9490区间,突破后可能会产生更大幅度的上涨,或许为4月2日的高点0.9630铺平道路。

日元持续贬值,但较之前的波动性减小。澳元充分利用日元的下滑,...

日元持续贬值,但较之前的波动性减小。澳元充分利用日元的下滑,... 这种能源商品最近形成了一系列较低高点和较高低点,从而在其4小...

这种能源商品最近形成了一系列较低高点和较高低点,从而在其4小... 商品通道指数(CCI)指标已跌至5月初以来的最低水平。较弱的...

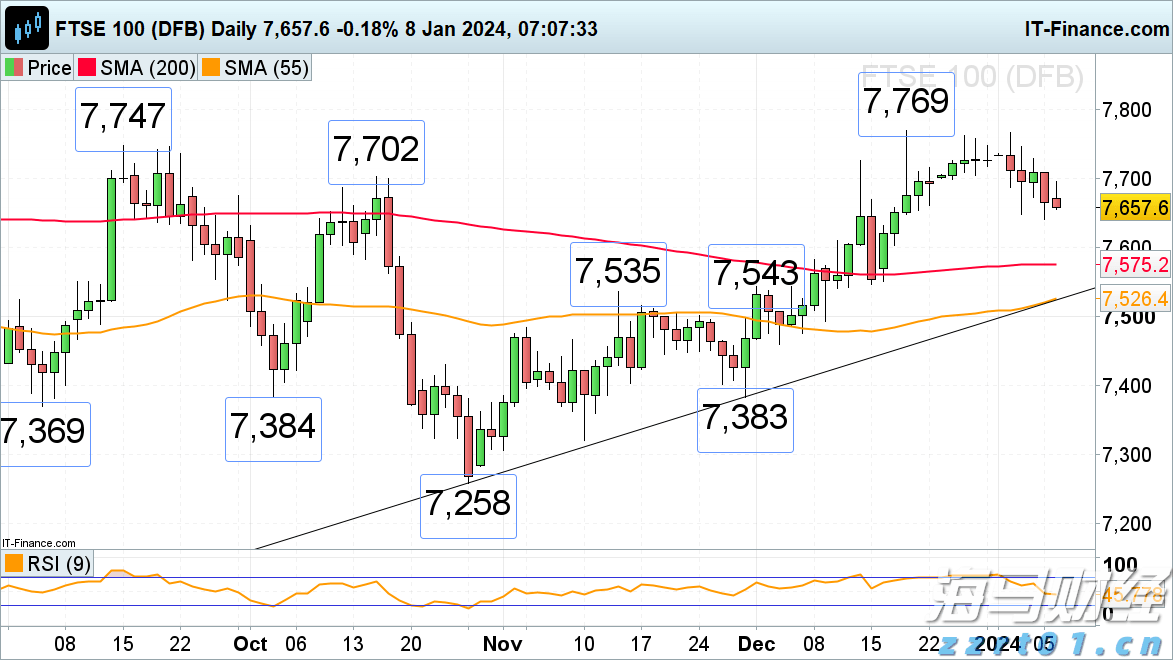

商品通道指数(CCI)指标已跌至5月初以来的最低水平。较弱的... 富时100持续下跌,由于预计的利率下调幅度减小,接近其当前的...

富时100持续下跌,由于预计的利率下调幅度减小,接近其当前的...