随着一周的结束,我们打开了一个窗口,看看下周市场会发生什么。周一,我们注意到英国的哈利法克斯房价指数将于6月公布,瑞典的初步CPI指数也将在6月发布,以及欧元区的Sentix指数将于7月发布。周二,我们注意到RBA的利率决定和加拿大的伊维PMI数据将于6月发布。周三,我们将关注中国的PPI和CPI数据,以及新西兰储备银行的利率决定。周四,我们将关注日本的企业商品价格指数、瑞典5月的GDP增速、挪威6月的核心CPI、捷克共和国6月的最终CPI以及美国每周初请失业金人数。周五,我们注意到德国的最终HICP、英国5月的GDP增速和制造业产出、法国6月的最终HICP、最后是加拿大6月的就业数据。此外,在货币政策方面,我们也将关注周三发布的FOMC最后会议纪要。

在货币方面,我们注意到美联储上次会议的纪要将于下周三发布。FOMC的纪要可能会展示美联储在决定维持利率不变时的讨论内容和考量因素。因此,如果会议纪要显示美联储可能在不久的将来准备降息,这可能被视为鸽派。然而,如果会议纪要显示决策者愿意在较长时间内保持不变,这可能被视为鹰派,从而可能促使美元走强。

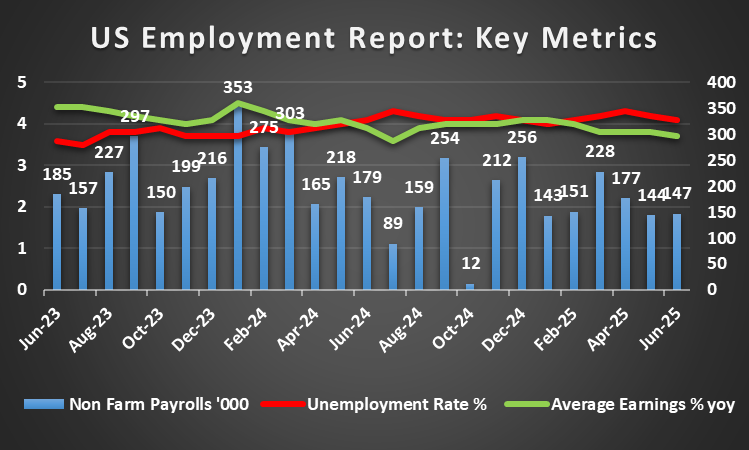

在宏观经济方面,我们注意到下周美国的经济日历较为清淡,因此美元可能会失去一些控制权。然而,美国的就业数据昨天发布,令市场参与者感到意外,因为数据显示失业率降低,而经济学家们原本预期会有所上升。总体来看,就业数据发布后倾向于支持美元。

在基本面方面,我们强调和提醒,关税截止日期是下周7月9日,届时关税豁免将到期。因此,随着贸易协议仍在讨论中,这可能导致市场的波动性加剧,因为仍然存在一些不确定性。

“考虑到鲍威尔本周的鸽派言论,FOMC的会议纪要将会很有趣。因此,我们不会感到惊讶,如果会议纪要中出现更鸽派的言论。此外,如果我们看到一些国家在7月9日的关税截止日期之前未能与美国达成协议,这可能会增加美国股票市场的波动性。”

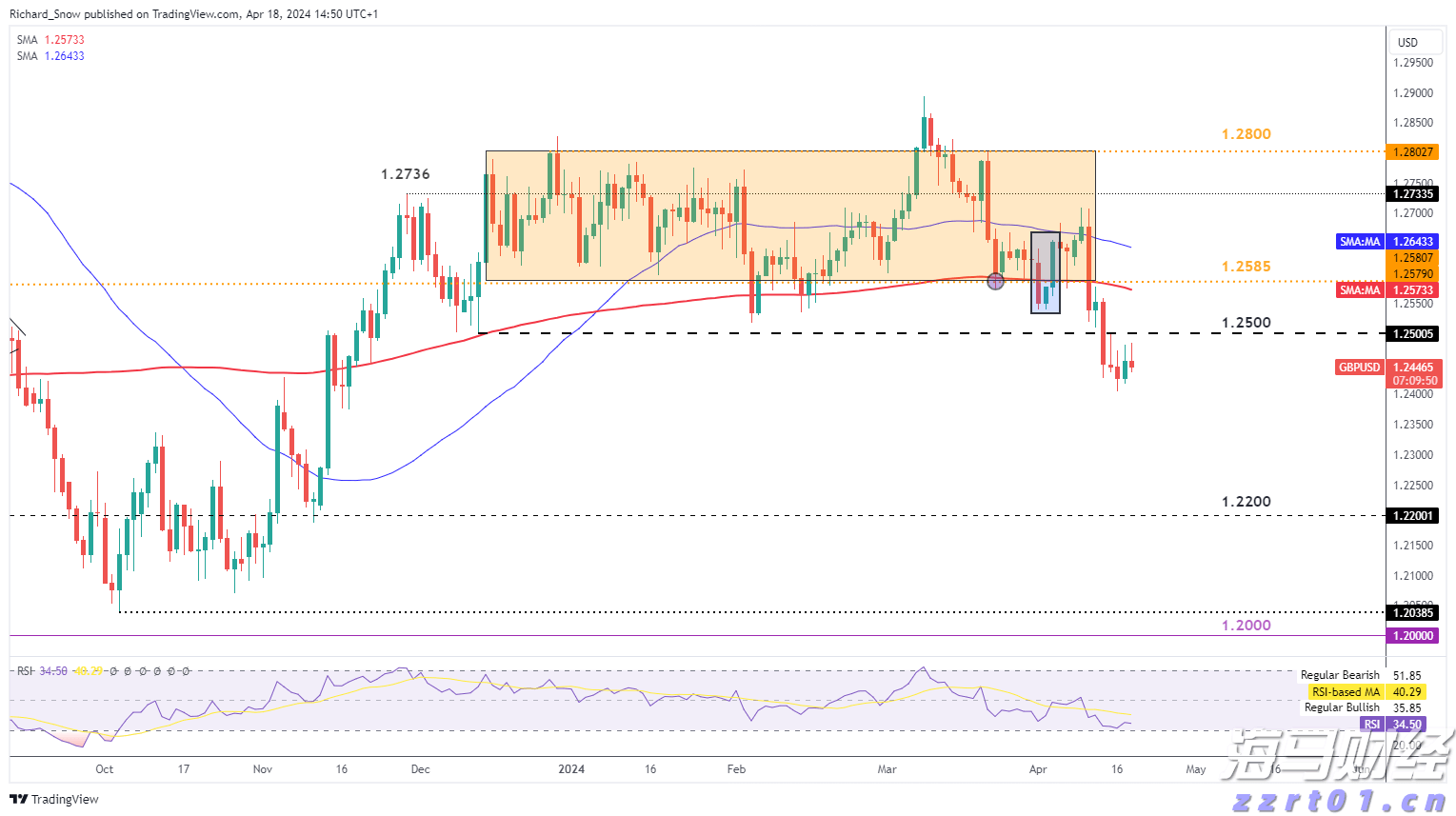

我们首先注意到,从货币政策的角度来看,英格兰银行(BoE)成员艾伦·泰勒在本周三的彭博社上表示,他“开始看到劳动市场的裂痕”,软着陆的风险在“增加”。此外,这位政策制定者本周表示,在他看来,“我们需要走上一条较低的利率路径,2025年需要五次降息,而不是市场暗示的每季度四次。”这些政策制定者的评论倾向于鸽派,因此可能对英镑造成压力。

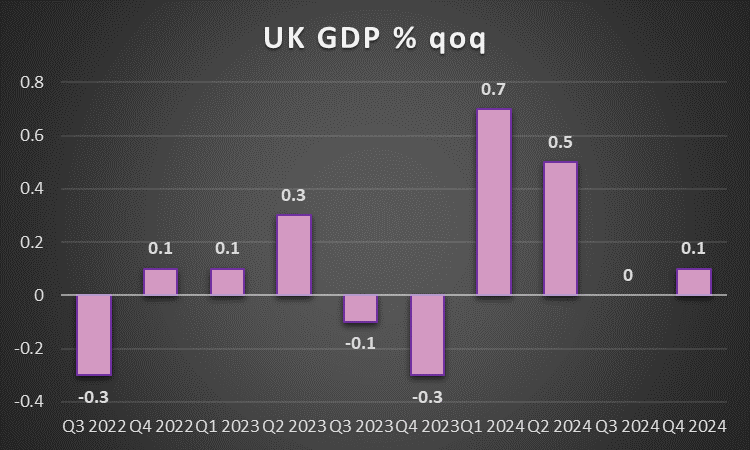

在宏观经济方面,我们注意到英国5月份的GDP数据将于下周五发布。GDP数据显示,可能会增加对英镑的兴趣,尤其考虑到我们之前提到的泰勒的评论。总体而言,如果GDP数据显示英国经济的扩张,可能会对英镑有利,反之亦然。

在基本面方面,我们注意到英国最近的政治戏剧,英国政府债券在首相斯塔默向市场保证里夫斯会继续担任财政大臣后上涨,因为首相在被问及她的未来时未能给财政大臣全力支持。然而,这一问题似乎在今天得到了解决。

“英国的GDP数据是下周值得关注的重要数据,显而易见的原因。我们还关注是否其他政策制定者会在下周呼应泰勒的言论。如果是这样,可能会对英镑产生压力。”

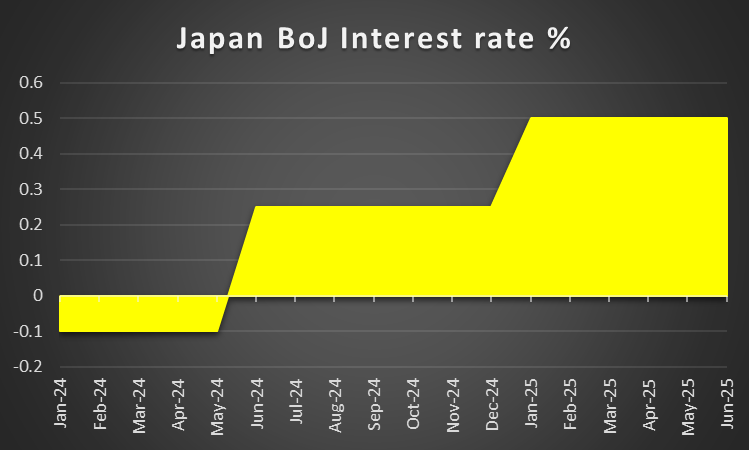

在货币方面,我们注意到日本银行(BOJ)行长上田本周早些时候的评论,他表示潜在的通胀仍然“略低于”银行2%的通胀目标。此外,今天早些时候发言的BOJ成员高田表示,“我相信,银行目前仅仅是暂停其政策利率加息周期,并且在某个‘观望’的时期后应该继续进行转变。”这可能暗示该行正在准备继续加息,这可能会对日元产生利好。

在宏观经济方面,我们注意到下周对于日元交易者没有重大金融发布,因此我们预计基本面将主导日元的走势。

在基本面方面,我们注意到特朗普早些时候表示在7月9日截止日期之前可能不会与日本达成贸易协议,因此如果他们未能在下周截止日期之前达成贸易协定,可能会对日本股市造成压力。

“我们预期日本股市在未来一周可能会出现波动,因为美国与日本之间的贸易协议在截止日期之前似乎不太可能达成。此外,我们希望看到BOJ政策制定者的评论,以了解大多数人是否倾向于恢复该银行的加息路径。”

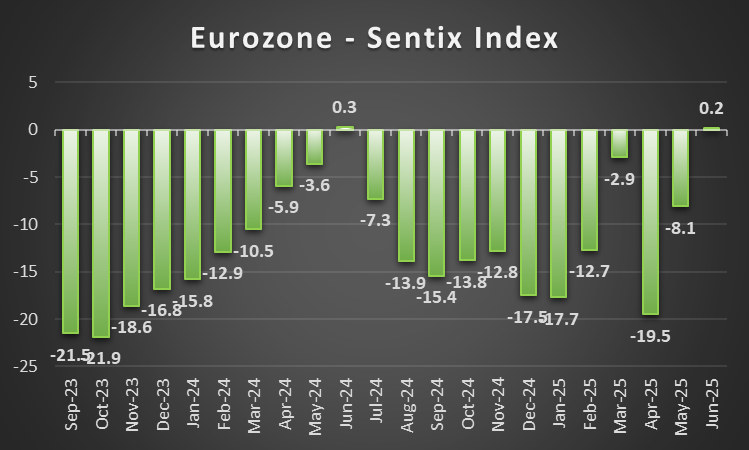

在宏观层面,我们注意到德国6月份的初步HICP数据同比低于预期,为2%,而市场预期为2.2%;环比方面为0.1%,预期为0.3%。因此,低于预期的通胀数据往往反映出欧元区最大经济体之一的通胀压力减弱。因此,德国低于预期的通胀数据可能在这一周对欧元产生了压力。下周,围绕欧元区Sentix指数的关注可能会增加,如果该指数有所改善,可能会使欧元走高,反之亦然。

在货币政策层面,我们注意到欧洲央行行长拉加德本周早些时候的评论,他表示“结构性变化”使世界变得更加不稳定,并且在通胀长期偏离目标时会采取强有力的反应。因此,拉加德的评论可能被视为略微鹰派,这可能对欧元产生有利影响。

在基本面层面,我们注意到特朗普7月9日的截止日期迅速临近,媒体报道称欧盟即将同意与美国达成贸易协议的框架,以避免下周开始征收50%的关税。因此,最近的媒体报道可能对欧洲股市产生积极影响。

“我们担心欧盟和美国仍在努力在7月9日的截止日期之前达成贸易协议。在我们看来,在截止日期之前完全达成贸易协议的可能性不大,因此最佳的替代方案可能是一个工作框架,以推迟对欧洲商品征收50%关税的实施,否则我们可能会看到欧洲股市的剧烈波动。”

在宏观层面,我们注意到澳大利亚6月份的Judo Bank制造业PMI将在下周二发布。该数据低于预期,为50.6,而预期为51.0,这可能对澳元产生了压力。然而,仔细观察该数据,它仍在扩张区间内,因此从大的方向看,仍然是一个积极信号。然而,令我们担忧的是,澳大利亚5月份的贸易数据在周四发布,显示国家贸易顺差恶化,这可能对澳元产生压力。

在货币政策层面,我们注意到市场预测RBA将在年底之前再降息三次。因此,RBA下周的利率决策无疑会引起澳元交易者的广泛关注。特别是,目前大多数市场参与者预计银行将在下周的会议上降息,澳元OIS目前暗示这种情况的概率为84.6%。因此,如果银行的随附声明被视为鸽派,即表明它们可能会继续降息,这可能会对澳元造成压力。另一方面,如果他们暗示可能偏离这种路径,则可能被视为鹰派,这可能有助于增强澳元。

在基本面层面,我们强调中国6月份的国家统计局制造业PMI数据在本周早些时候公布,结果高于预期。因此,考虑到中国和澳大利亚之间的紧密经济联系,中国制造业的改善可能意味着对澳大利亚原材料需求的增加,如果中国的经济情况持续改善,可能会对澳元产生帮助。

“RBA的决策将是下周一个有趣的事件。鉴于市场对年底前降息三次,包括下周的决定的预期,任何偏离这种路径的行动可能会导致澳元的剧烈波动。此外,政策制定者可能会担心正在进行的贸易谈判,尤其是中国与美国和欧盟之间的谈判及其可能影响。”

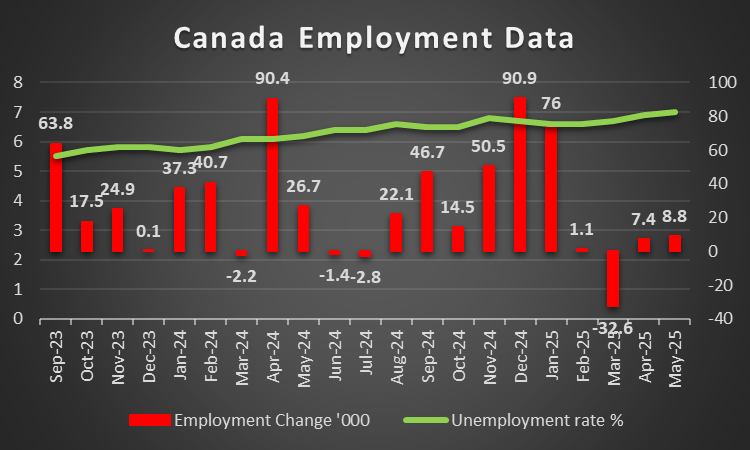

在宏观经济层面,作为加元交易者,我们又经历了一周相对轻松的交易。然而,下周随着加拿大6月份的就业数据将在周五发布,关注度可能会增加。如果加拿大的就业数据表明劳动市场表现强劲,这可能会对加元产生支持。相反,如果数据表明劳动市场放松,可能会产生相反的效果。

此外,我们还想提到加拿大6月份的伊维PMI数据将在周二发布。如果该数据较之前的53.8有所改善,可能会帮助加元。而如果该数据恶化,可能会产生相反的效果,从而对加元造成压力。

在基本面层面,出现了一些报告称,OPEC可能将会议时间移至7月5日,也就是明天。因此,考虑到加拿大作为石油出口国的地位,任何油价的变动在未来一周也可能影响加元。

“我们预期加元在下周可能会因国家的就业数据、伊维PMI和据说将在明天举行的OPEC会议而经历波动。”

作为结束评论,我们注意到特朗普7月9日关税截止日期可能带来的风险,可能导致美国股票市场的波动性加大。此外,考虑到特朗普的“一揽子优美法案”已在参议院和众议院获得通过,经济学家们可能会关注其对美国经济的全面影响。因此,如果对美国经济状况的担忧加剧,黄金价格也可能会受到支持。

金融:12月‘24日30年期国债下跌23个基点,交易价为11...

金融:12月‘24日30年期国债下跌23个基点,交易价为11... 本周二,美元下跌,交易者在等待美国大选首批结果发布前部分减少...

本周二,美元下跌,交易者在等待美国大选首批结果发布前部分减少... 英镑/美元已经拥有自去年11月以来的最强势月份,而欧元/英镑...

英镑/美元已经拥有自去年11月以来的最强势月份,而欧元/英镑... 英镑的基本面形势复杂化,英格兰银行官员在通货膨胀上发表了看法...

英镑的基本面形势复杂化,英格兰银行官员在通货膨胀上发表了看法...