提前做好准备,从来都不嫌早,尤其是在这个7月的薄弱行情中,市场信心消失得比成交量还快,而交易者们已经开始半退场。流动性交易台在低声耳语着同样的事:小心月底的到来。当足够多的交易者开始哼唱同一曲调时,这往往会演变成市场合唱,最终形成自我实现的预言。

去年给了我们一个教科书式的案例。一个不需要几周酝酿的晚夏抛售——只需要一周的糟糕表现、一次严重的数据失误,以及一次政策的意外。快进到今天,这种情况看起来更加危险。关税风险被定价为空泛的威胁,债券收益率悬在危险的高度,而下一个宏观风波很容易就能让整个局势失控。

我们先来看一下每个人都在关注但没人愿意碰的事情:8月1日。新的关税制度还没有被定价——这就是全貌。市场以前见过这部电影:强硬表态、最后时刻的延期,以及加班加点的交易。但这次,特朗普并不是在虚张声势。他已经明确表示:“将不再给予延期。”新的关税税率——对欧盟30%、对加拿大35%、对巴西50%——都是政治敏感且经济破坏性的。如果这些政策一旦实施,将不会有软着陆。像Polymarket这样的平台对这些关税按计划生效的概率未超过50/50。这是一种不对称的局面。如果它们真正生效,市场将没有时间来消化——只能被迫反应。而我们已经在4月份见识过这是什么样子:波动性加剧、价差拉大,交易者们纷纷寻求避险。

现在想象一下,这一切恰好发生在美国就业报告发布时。我们去年就经历过这样的情况:一次适度的就业数据不及预期,甚至不至于引发衰退,但却触发了风险厌恶的螺旋,因为市场本来就紧绷。这并不需要负面数据——只需是一个较弱的数值。在炎热的夏季条件下,当市场已经趋于不安,期权市场则在低估市场的平静时,就业报告如果稍显失望,甚至一点点,也会引发算法的疯狂反应。

这一切单独看来已经足够令人担忧。但现在加上长债的美债收益率正以接近5%的水平开启这一幕。这是一个危险的高度。在4月份的波动之前,30年期收益率在4.52%。而现在接近5.00%,这令任何微小的变动都仿佛是一次重大转变。我们已经经历了一次信用评级下调。我们已经面对了财政警报。现在,仅需再来一次推波助澜,债市或许会再次成为摇摆风险市场的尾巴。

七月底的最后一周不仅是关税决战日或就业报告日——它还将是美联储周。鲍威尔被逼入绝境:通胀顽固,经济增长乏力,特朗普像是在操纵FOMC一样,不断发推文要求降息。同时,财政部的季度再融资公告即将发布,而去年这则公告引发了重大债市动荡。GDP也不能被忽视。是的,GDP是向后看的,但第一季度已经呈负值,若第二季度数据表现不佳,可能是压垮骆驼的最后一根稻草。这个序列并不需要戏剧化:GDP数据失误,美联储暂停,加征关税,失望的就业数据,收益率跳涨。这是通往灾难的五天之路。

所有这一切正发生在一个对完美定价的市场上——特别是在科技领域。收益季本周进入高潮,巨头们即将登场。但市场在这些财报公布前的姿态令人惊讶地自满。科技股的平均隐含收益发布日期波动仅为4.7%——这是20年来的最低水平。这不是平静。这是傲慢。随着信息科技回到其在标准普尔权重中2000年的峰值,容错空间几乎为零。整个指数正依赖于少数几家公司——其中许多公司的股价已经因散户的热情、机构的拥挤,或者两者兼而有之而被拉高。

NVDA受到普遍喜爱。MSFT已经成为每个增长投资组合的“轻松多头”。META仍然火热,但开始显露裂痕。AAPL是反共识的选择,低配的资金介入就像当年2016年一样。TSLA?依然是个动物园。而半导体群体呢?极度拥挤。市场定位已经达到顶部,隐含波动率便宜得惊人,只要其中一个巨头失望,可能会引发剧烈的回撤。

这场局面仍有可能温和解决。关税可能会再次被搁置。就业数据可能会带来意外惊喜。美联储可能会保持不变并语气温和。但这一切并没有任何裕度被纳入定价。叙事风险巨大,我们正朝着流动性真空前进,所有催化剂将在同一周排队。如果你想构筑完美风暴,这就是你的蓝图。

从远处看,海滩似乎平静。但就在水面之下,暗流涌动。一旦它抓住,你将没有时间思考——只会是游泳或沉没。

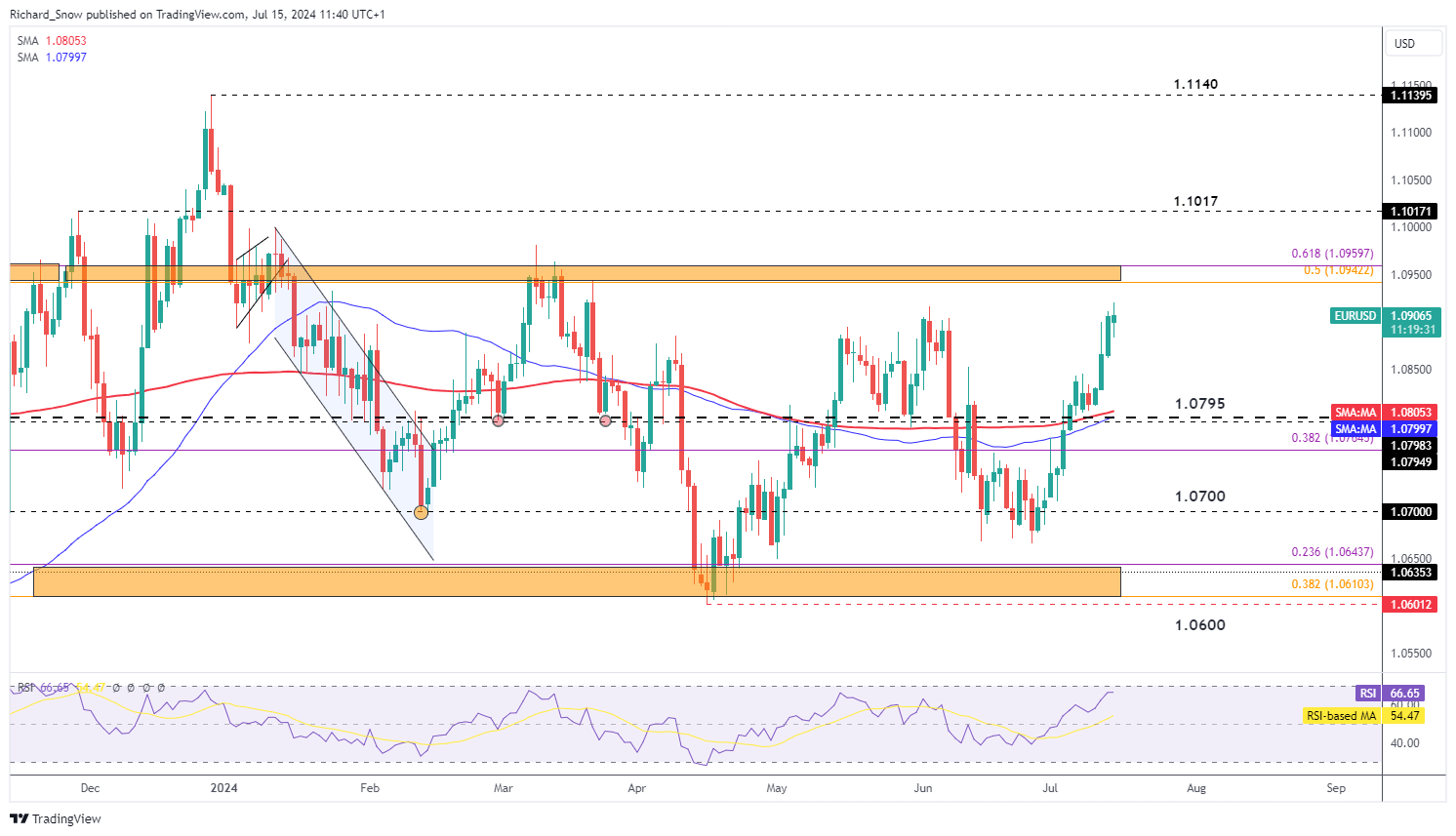

欧元/美元在CPI数据公布后的浪潮中上涨。欧元多头(CoT报...

欧元/美元在CPI数据公布后的浪潮中上涨。欧元多头(CoT报... 美国的通胀在生产者和消费者级别仍然很平稳,但美国的各种指数似...

美国的通胀在生产者和消费者级别仍然很平稳,但美国的各种指数似...