特朗普第二任期的前六个月充满了大胆的言辞、政策模糊以及对“美国优先”优先事项的新一轮推动——涵盖贸易、税收、人工智能和国家安全。尽管对联邦储备委员会的政治压力、关税威胁和立法不确定性依然存在,市场仍然表现出较强的韧性,股市在人工智能的推动和对经济增长的乐观情绪下继续上涨。随着焦点从公告转向实际政策执行,新的特朗普交易正在出现——包括人工智能基础设施、国防、资源民族主义和数字资产等结构性主题,以及受利率变动影响的资产和小型股。

自唐纳德·特朗普重返白宫以来的六个月,市场经历了一系列政策头条、地缘政治的重新调整和经济的对抗。回响列宁的名言,有些十年什么都没有发生,而有些星期却发生了十年的事。2025年上半年,美国政府在全球舞台上采取了更自我导向、更主动的角色,重新点燃保护主义言辞,提出雄心勃勃的税收和支出计划,并在创新和国家安全方面提供政策支持。

然而,市场依然具有较强的韧性。尽管反复出现关税威胁、更严格的移民法规和对联邦储备委员会的政治压力,股市仍然持续攀升,对人工智能的乐观情绪促进了科技估值,市场波动性也保持在低位。

展望未来,市场可能需要将焦点从头条噪音转向实际成果。若干特朗普时代的主题现在似乎准备从投机转向执行,可能在2025年下半年重新塑造资本流动和投资领导力。

贸易成为特朗普在上半年最常提及的主题之一,威胁征收关税,特别是针对中国和墨西哥。然而,到目前为止,执行措施却有限。

威胁征收关税的声音频繁出现,但并未真正实施。投资者大多数对此视而不见,市场在关键截止日期无事发生后往往会上涨。特朗普的贸易策略被解读为一种战术工具,而非对全球商业的迫在眉睫威胁。

如果在8月1日最后期限后实施关税,周期性行业——特别是汽车、工业和美国零售商——可能面临利润压力。相反,如果再次推迟,风险偏好可能恢复,尤其是对于基于亚洲的出口商和全球供应链的受益者如印度和东南亚。

特朗普对联邦储备委员会的持续批评和对降息的呼吁使得联邦储备的独立性受到越来越多的关注。尽管如此,主席杰罗姆·鲍威尔迄今为止仍然抵制政治压力。

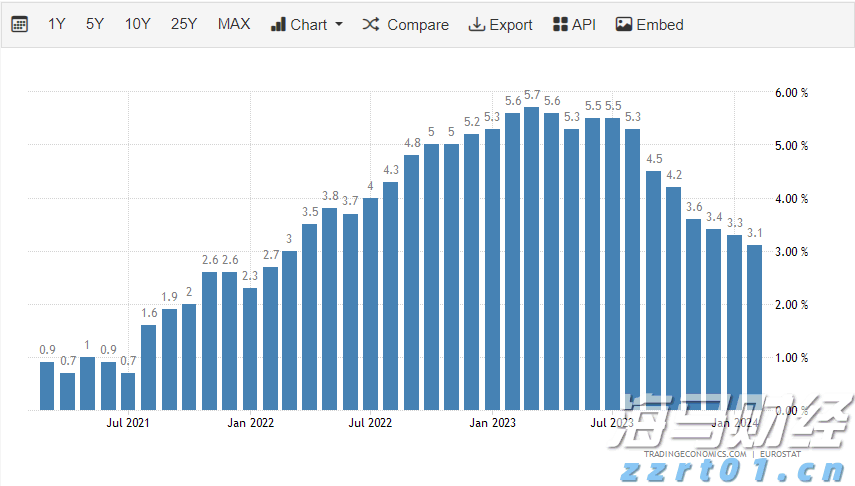

特朗普的公开批评加剧,包括建议解除鲍威尔的职务以及影子联邦储备主席的风险。尽管通货膨胀有所缓和,联邦储备仍保持稳定的政策立场,指出数据依赖和对关税引发的价格波动的谨慎。然而,市场已经开始预计降息,这支持了风险情绪。

鲍威尔在8月的杰克逊霍尔演讲和9月的FOMC会议将是政策方向的关键指标。如果降息兑现,可能会强化“特朗普保护”的概念——意味着政策将适应市场的疲软。如果联邦储备抵制,波动性可能会重新出现,尤其是在利率敏感资产中。

按照特朗普的风格,“宏伟美丽的税收法案”以盛大的形式宣布,承诺减税并为经济提供增长刺激。然而,目前为止,这一计划更多的是愿景而非法律。

该提案包括企业税减免、资本利得减免以及对小企业的激励措施。市场在最初对这一宣布表示欢呼,视其为2017年风格的财政刺激复兴。然而,关于资助、时机和政治僵局的担忧开始浮现。

市场似乎预期某种版本的税收法案将通过,即使规模减小。立法僵局可能引发政策失望,并逆转对与税收相关的股票的乐观情绪。相反,即使是部分通过,也可能延续小型和中型股票的反弹,并刺激商业投资。

随着政策头条开始转向实施,投资者开始重新定位,以关注那些在特朗普第二任期内可能更具持久性的主题。

特朗普宣布了一项价值5000亿美元的公私合营人工智能基础设施计划,参与公司包括软银、OpenAI和甲骨文。此外,共和党的税收法案提议:

为人工智能驱动的网络安全项目提供2.5亿美元的资助,为在美国建立制造设施的半导体公司提供税收减免。

尽管短期内收益波动,但企业支出依然强劲:

根据美国人口普查局数据,美国人工智能的利用率同比翻倍。诸如微软和Meta等公司正在加大人工智能开发力度,调整内部结构以优先考虑生成式人工智能。全球投资竞争正在加剧。中国持续追求英伟达芯片,而Meta则在扩展其内部的人工智能实验室。

这种程度的承诺表明,人工智能不是一种潮流,而是可能定义下一轮企业资本支出的结构性转变。

特朗普签署了一系列行政命令,以支持军事创新、网络安全和国内造船。共和党的支出法案分配:

总体国防支出1500亿美元,专门用于造船29亿美元,边境执法1700亿美元。

地缘政治不稳定,从俄乌冲突到台湾海峡的紧张局势,突显了战略焦点。此外,还提议了240亿美元用于一项名为“金色穹顶”的基于太空的导弹防御系统预算。

这些承诺让国防成为特朗普交易中更具耐久性的主题之一,可能受益于两党支持。

资源民族主义在特朗普的领导下已成为一个显著主题。支持稀土、铜和能源勘探的行政命令旨在减少对外国供应商的依赖。亮点包括:

国防部对MP Materials的投资,使五角大楼成为其最大股东。拟议针对进口钢铁、铝和铜征收关税,旨在恢复美国的生产能力。

这些发展表明对美国采矿和能源基础设施的长期支持,对商品价格和工业股票将产生影响。

特朗普在加密货币方面采取了令人惊讶的积极姿态:

签署了一项行政命令,设立美国战略比特币储备。一项更广泛的数字金融战略旨在使美国成为区块链创新的领导者。下半年预计将有重要的立法里程碑,包括参议院对稳定币法案和CLARITY法案的投票。

尽管加密货币仍然波动,但特朗普下的监管方向似乎支持创新而非压制——潜在地解锁机构资金流动。

由于对国内需求的更高暴露和对全球供应链的较低敏感性,小型股预计将受益于:

拟议中的税收减免,宽松的监管条件,侧重于基础设施和创新的财政支出计划。

这些因素可能解锁超常表现,尤其是在“宏伟美丽的税收法案”在国会推进的情况下。

降息和放松监管的结合为美国银行创造了一个建设性的环境:

降低的融资成本可能提高盈利能力,放松的监管审查可能加快并购活动,潜在的信用基本面仍相对稳定。

这使得银行业对寻求均值回归和收入的投资者更具吸引力。

尽管联邦储备当前的立场,市场已经在折扣年底前可能的降息。如果降息兑现,将对多个领域产生广泛影响:

像公用事业、房地产投资信托和消费品等对利率敏感的行业在债券收益率下降时将受益。高股息股票可能重新受到青睐,特别是在从现金转移的寻求收入的投资者中。增长股票,尤其是在科技和通信服务领域,可能因贴现率下降而获得额外的推动。美元贬值可能支持非美国股票和商品,增强对新兴市场和黄金的资金流入。

中国的经济轨迹越来越多地定义为从出口导向的制造业向高科技创新的转变:

尽管面临人口挑战和贸易限制,资金仍持续流入人工智能和半导体领域。

中国的转向反映了一种更深层次的变革——从数量转向质量,从全球外包转向国内能力。

政治干预联邦储备政策、上升的财政赤字和潜在的降息的综合影响可能会推动美元走低。美元走弱将会:

使美国资产对外国投资者的吸引力降低,增强对欧洲和亚洲股票的吸引力,提升美国跨国公司的收益,为黄金、石油和其他商品提供支持。

这种宏观背景为下半年的国际多样化、选择性新兴市场配置和商品投资提供了支持。

周四,由DXY指数衡量的美元在美国国债收益率上升的支持下攀升...

周四,由DXY指数衡量的美元在美国国债收益率上升的支持下攀升... 富时100指数已经从10月中旬的高点8397点下跌,跌至关键...

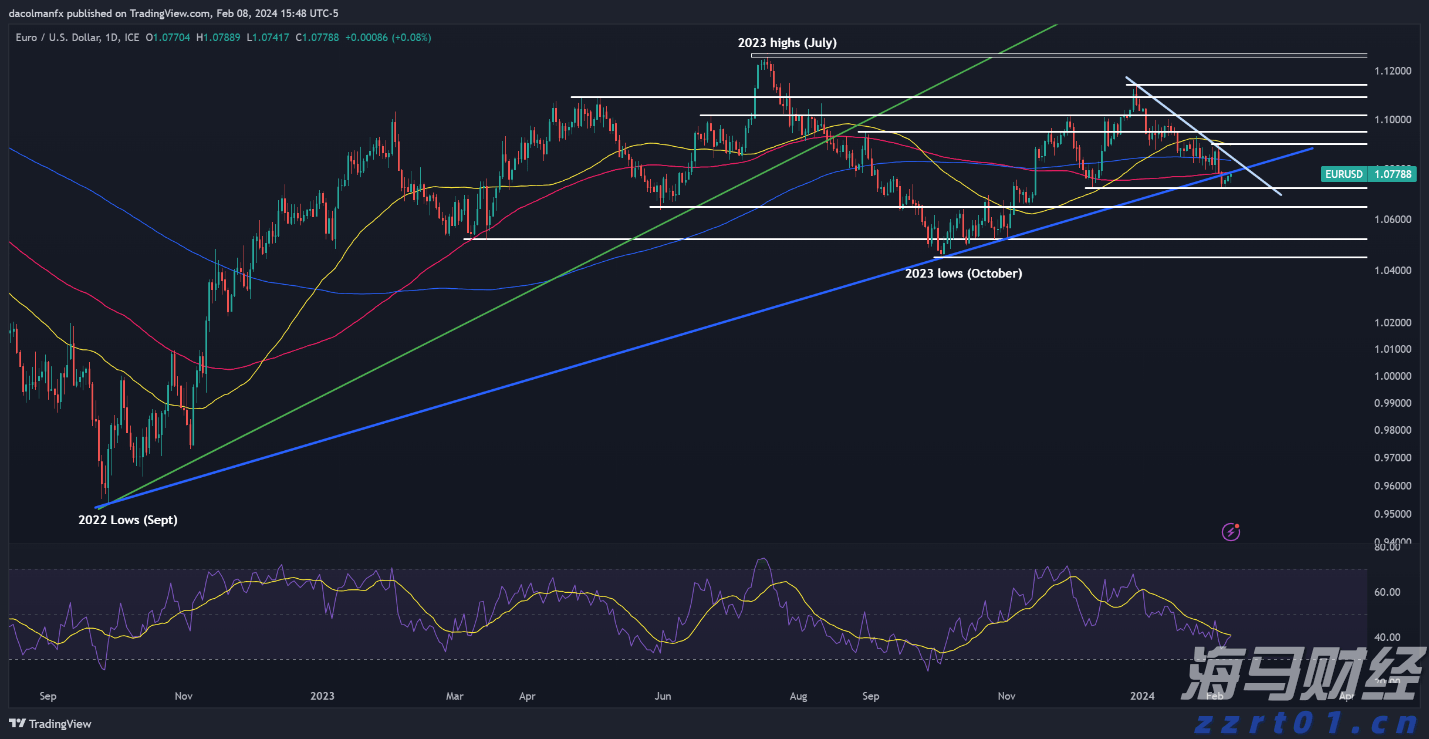

富时100指数已经从10月中旬的高点8397点下跌,跌至关键... 欧盟通胀下滑但未达预期。欧元/美元再次试探1.0800水平。...

欧盟通胀下滑但未达预期。欧元/美元再次试探1.0800水平。... AUD/USD进一步突破了0.6500的障碍。澳洲元无视了对...

AUD/USD进一步突破了0.6500的障碍。澳洲元无视了对...