市场在关税丛林中如同经历过这部电影般信心满满——胸有成竹,扬起下巴,把每一个头条都视为虚张声势。但这种勇气或许快要耗尽了。随着8月1日关税截止日期的临近,没有达成任何实质性贸易协议,市场随时可能迎来一场现实的觉醒。市场的集体耸肩可能很快会变成一次畏惧——更糟糕的是,一场恐慌。

美元开始出现动摇,并不是因为恐慌,而是因为风向发生了微妙的变化。国债收益率再次小幅下滑,但这并不是危机信号——更像是一种安静的重新校准,交易者正在考虑这场可能不仅影响中国,还会波及美国的关税战争的真实成本。最近EUR/USD的强劲表现更像是美元的离婚,而不是真正的欧元爱情故事;避险资金失去了北斗星,资本并没有逃往美元,而是试探性地向欧洲水域伸出一只脚——虽然是谨慎的,但却意味深长。

不过,欧元的韧性并不是铁壁无敌。CFTC数据显示,市场情绪在上升,虽然现在还没有到“过于拥挤”的地步,但这里存在危险:欧盟可能会成为特朗普下一个打击的目标。随着一些欧洲首都对美国的要求进行反击,报复性措施的风险正在加大。如果欧洲最终成了附带损害,而其他国家——马来西亚、越南、印度——达成了旁门左道的交易,欧元很快可能从安全港沦为靶子。

在日本,周一的反弹看起来像是经典的日元做空挤压,笼罩在薄薄的政治缓解的面纱下。首相石破茂或许给自己争取了几天的稳定,但他对权力的掌控比温泉里的香皂还滑。考虑到自民党元老们磨刀霍霍以及九月即将进行的改组,现在日本所提供的“稳定”感觉就像一个系着眼罩的寿司厨师那样难以令人安心。

话虽如此,日本的债券市场正在变得紧张。30年期日本国债收益率静悄悄地上升——不是因为迫在眉睫的刺激政策,而是因为如果石破倒台,政治走向可能发生更为民粹化的变化。财政部仍在谈论财政纪律,但大家都知道,口说无凭——当民调下滑时,政治承诺也一样廉价。

在华盛顿,贸易谈判者正在与时间赛跑,也许希望市场并没有察觉。然而,在与日本的Lutnick领导的代表团进行非正式接触后,USTR的沉默已说明了许多。如果有突破性进展,我们早就知道了。取而代之的是,我们只能通过解读茶叶和泄露信息来猜测——涉及关税时,这从来不是一项令人舒心的消遣。

那么接下来会发生什么?外汇市场正接近一个拐点。美元或许还有反弹的故事可讲——尤其是如果美联储坚决维持鹰派立场的话——但任何上扬都可能受限于关税带来的痛苦。DXY的表现就像是一个玻璃下巴的拳击手:依旧在擂台上,但受到的打击却更为轻易。

至于EUR/USD,1.1725-50可能更像是一个天花板,而不是发射台。如果贸易战扩大至布鲁塞尔,美元的疲软对欧元的帮助就不是问题,而是相互伤害。在这种环境下,黄金将比外汇账本的任一方都显得更加有吸引力。

关税重新出现在交易中,这一次它们不再只是背景噪音。它们是前方的中心,有着真正的影响和后果。如果8月1日没有达成协议,市场的自信满满可能会迅速变成一场忙乱——逃离风险,摆脱对美元的多头,可能还会变得缺乏耐心。

海滩原本平静,但潮水正在改变。交易者在再次跳入之前,最好检查一下水中是否有水母。

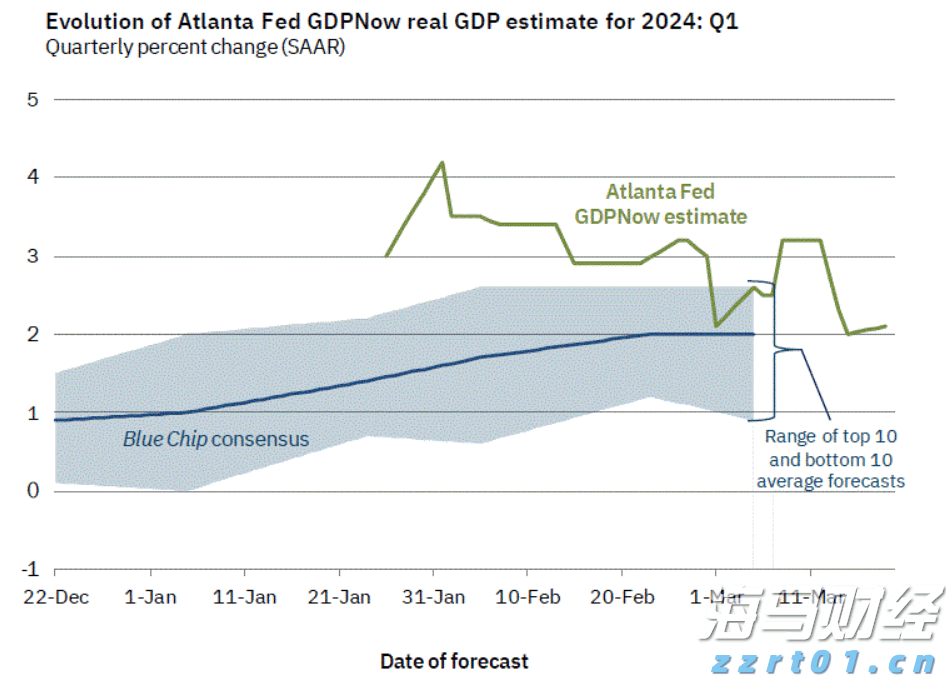

根据亚特兰大联邦储备银行的最新GDP Now预测数据,美国经...

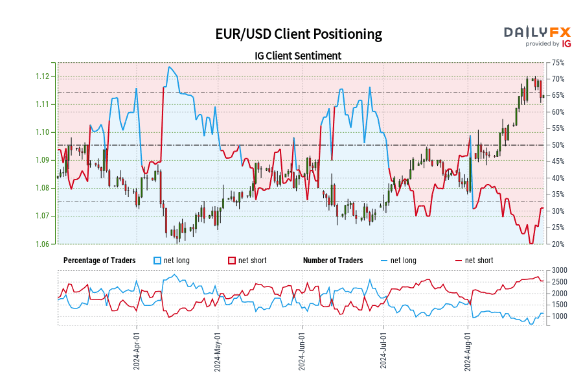

根据亚特兰大联邦储备银行的最新GDP Now预测数据,美国经... 有30.60%的交易者处于净多头(买入)状态,69.40%的...

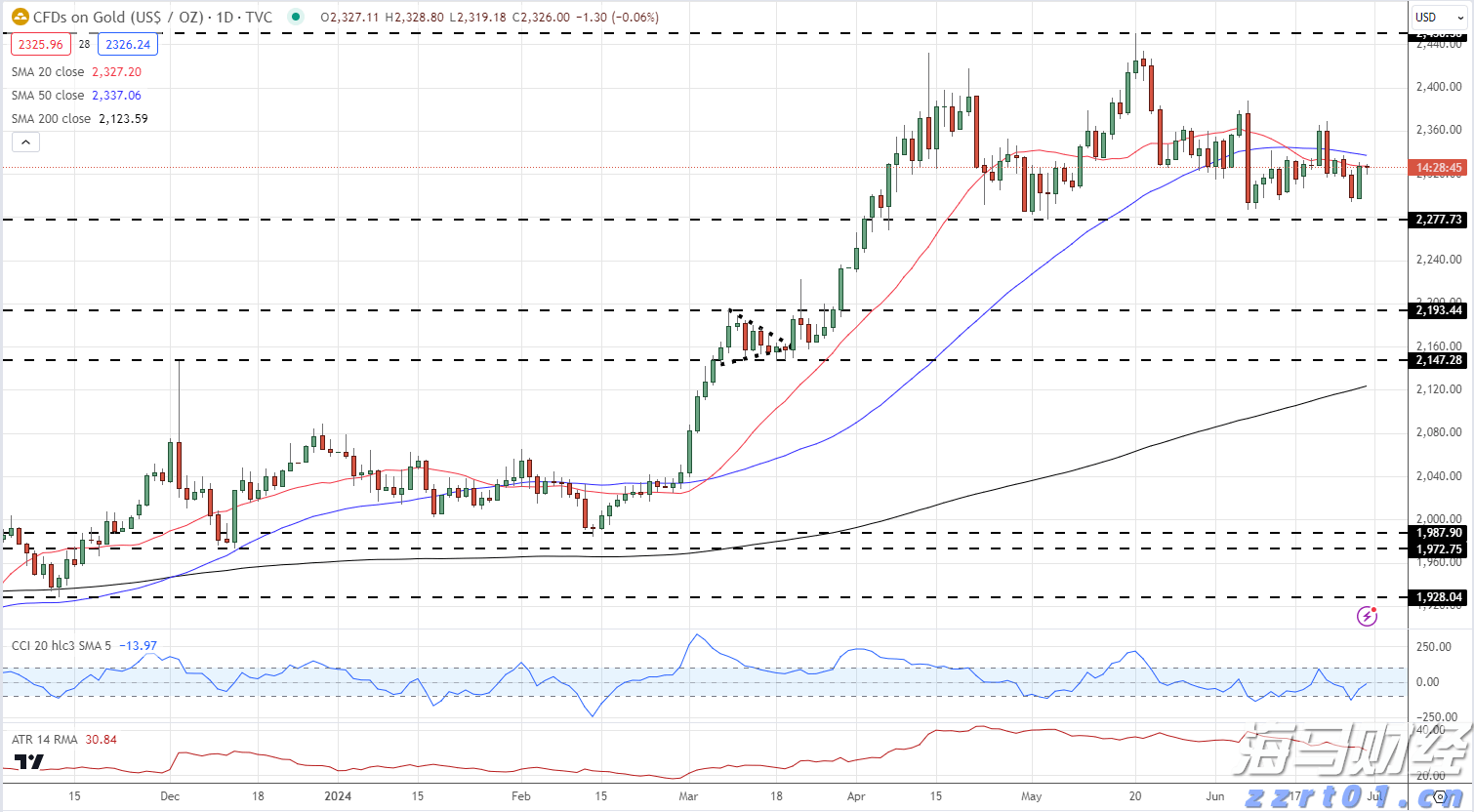

有30.60%的交易者处于净多头(买入)状态,69.40%的... 黄金(XAU/USD)因降息预期和地缘政治担忧而守住高地。美...

黄金(XAU/USD)因降息预期和地缘政治担忧而守住高地。美... 黄金:尽管有潜在价格下降,交易者还是表现出看涨的态度。白银:...

黄金:尽管有潜在价格下降,交易者还是表现出看涨的态度。白银:...