概述:美国与日本、印尼和菲律宾达成了一项贸易协议,财政部长贝森特(Bessent)表示,8月12日美国与中国的关税休战可能会在下周延长。由于一些逐渐显露的乐观情绪,美元集团引领G10货币上涨,而欧元则表现不佳,下降约0.20%。日元在波动的交易中维持在几乎未变的水平。大多数新兴市场货币对美元走强。唯有少数中欧货币似乎因欧元走弱而受到拖累。

股市对此表示欢迎。日经指数上涨3.5%,在香港上市的中国大陆公司上涨了1.8%。印尼和菲律宾的股市均上涨超过1%。欧洲的Stoxx 600指数上涨约1.2%,创八日新高。美国标准普尔500指数期货上涨近0.5%,而纳斯达克期货稍有上涨。债券市场气氛沉重。10年期日本国债收益率上涨7个基点,接近1.58%。欧洲基准10年期收益率大多数上涨2-3个基点,但10年期英债收益率上涨了5个基点。10年期美国国债收益率有望结束五天的下滑,收益率上涨三个基点至4.37%,当前正在进行130亿美元的20年期债券拍卖,市场对此并不热衷。黄金几乎持平,保持在高位附近,已持续上涨三天。9月WTI原油在昨日的区间内交易,正在徘徊在每桶65美元的水平,自7月1日以来未曾跌破该点位。

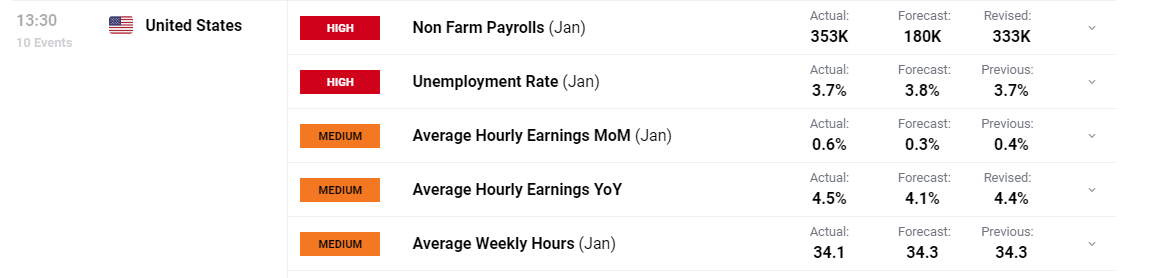

美元:美元指数昨日连续第三个交易日下跌,累计损失约1.4%。回调遇到了从7月1日低点97.35的涨幅的61.8%回撤位。今天在昨日的低点处徘徊,维持在97.60以下。可能在97.00附近有一些支撑,但价格走势支持了这种观点,即本月上半月的上涨修正已趋于疲惫。7月1日设定的超过三年的低点约为96.35。我们认为美国利率的回调并非偶然。美国10年期收益率昨天连续第五天下跌,在这一时期内下跌了25个基点。两年期收益率昨日下跌了第三天,降幅为7-8个基点。今天经济日历仍较为稀疏,只有6月现有房屋销售数据。由于今年基本持平,预计年化季节性调整后平均销售速度为408万。在2024年前五个月,平均为411万。考虑到特朗普政府的各种利益冲突,似乎几乎超现实的是,总统继续暗示美联储建筑改造可能涉及欺诈。在特朗普的第一任期内,有报道显示他的团队鼓励美联储弃用更便宜的玻璃结构设计, insist on 更昂贵的白色大理石。正如特朗普未能记得自己任命鲍威尔为主席(记得耶伦“太矮”),这个细节似乎被行政部门及其盟友有意忽视了。

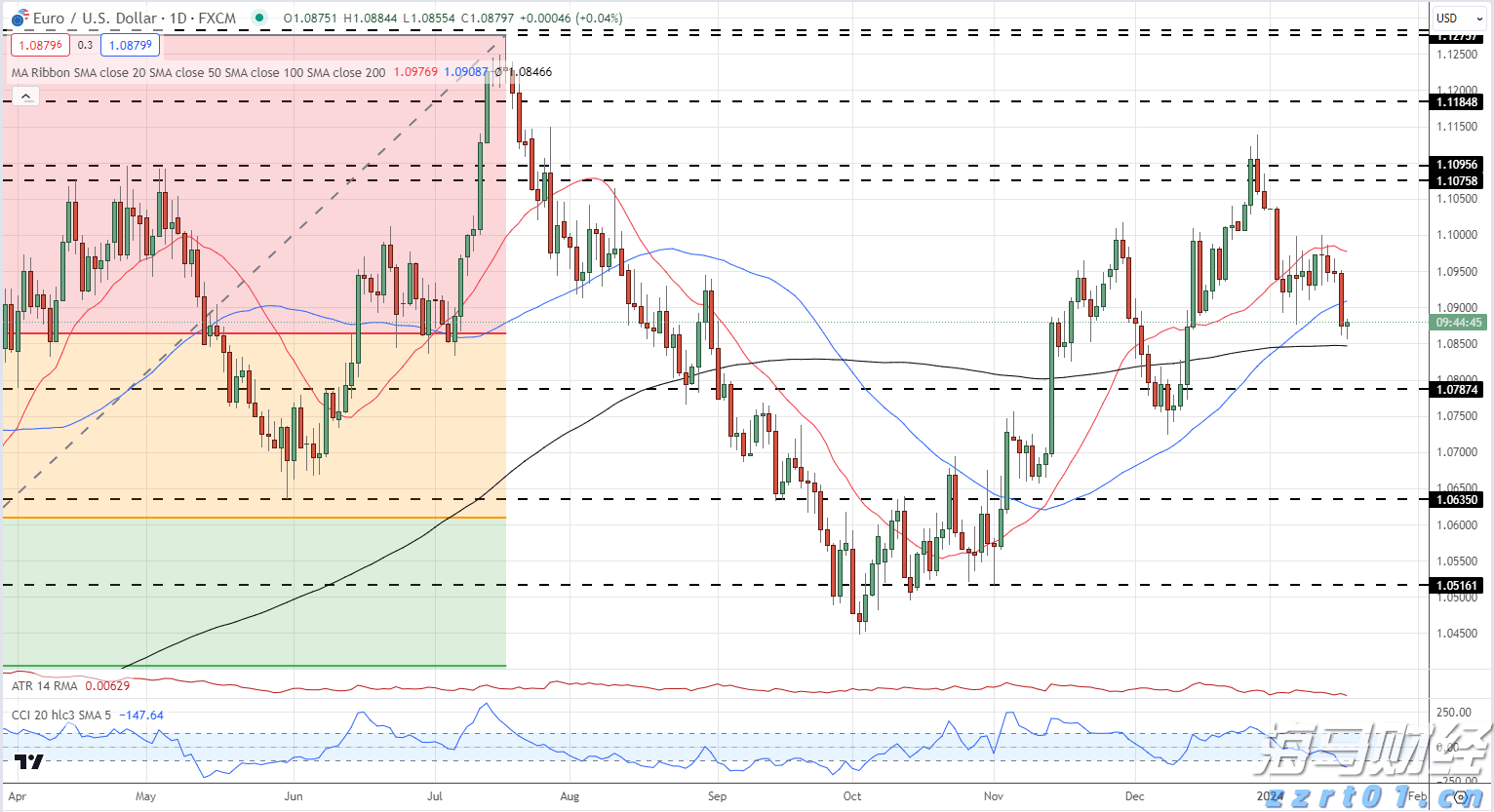

欧元:欧元昨日收于更高水平,连续第三天延续其恢复,并超过了从7月1日高点近$1.1830的美元61.8%的回撤目标。该回撤位在$1.1725附近,而欧元的高点在$1.1760左右。今天在$1.1725-$1.1755区间进行看似看涨的整理。虽然今天没有经济报告,但明天的日历将会比较繁忙,包括初步的PMI,预计会小幅上升,还有以维持不变的ECB会议。在去年11月和12月跌破50后,综合PMI今年一直保持在50以上。下周将公布第二季度GDP的首次估算。根据彭博社的调查中位数预测,欧元区经济在第一季度增长了0.6%,可能在第二季度收缩0.1%。

CNY:美元已经跌破了最近几天在CNH7.17稍下面建立的支撑位。今天已跌至几乎CNH7.1570,接近三周低点。今年的低点是在7月1日设定的,约为CNH7.15。今天是绿背五天连续录得低点。美元的下跌可能受到中国人民银行将美元基准汇率设定为今年的新低的影响。人民银行设定的美元基准汇率为CNY7.1414(昨日为CNY7.1460)。上周三,基准汇率为CNY7.1526。美国与中国的关税休战将持续到8月12日,但美国财政部长贝森特认为,此次休战可能会在下周美国与中国在瑞典的会议后延长。一些人将这番评论与在香港交易的大陆股市的上涨(上涨1.8%,创四年新高)联系在一起。

JPY:特朗普总统宣布了一项与日本达成的协议,将相互关税下调至15%(原为25%),汽车关税降至12.5%(原为25%)。日本承诺在美国投资5500亿美元,并购买更多的美国汽车、卡车、大米及其他农产品,并建立一个从阿拉斯加出口液化天然气的合资企业。还有两个其他发展的值得注意。首先,达成协议后,有报道称首相石破(Ishiba)将很快辞职,他的办公室随后对此进行了否认。不过,正如我们昨天指出的,那种在上议院失去多数党执政权的首相通常会在两个月内辞职,即便样本量较小。其次,40年期日本国债的销售遭遇自2011年以来最弱的需求。今天40年期债券收益率上涨8个基点,达到3.46%。美日贸易协议增加了更多支出的可能性。昨天,美元在亚太时段对日元上涨,达到了几乎JPY148的水平,但欧洲和北美的参与者趁机卖出更多美元。在北美交易时段记录到几乎JPY146.30的低点。今天美元跌至JPY146.20,回升至JPY147.20后又回落至JPY146.60区域。美元超出了自7月1日低点(约JPY142.70)反弹的38.2%回撤目标,接下来的50%回撤位略低于JPY146,今天有约7.35亿美元的选择权到期。20日移动平均线略在该点之上(约JPY146.25)并向上移动。每日动量指标正在转向下行。

GBP:今天经济日历较为稀疏,因此英镑似乎对美元的整体走势感到无能为力。昨日,英镑上涨超过$1.3525,达到了英镑自7月1日高点附近$1.3790以来的38.2%的回撤位。今天达到了近$1.3550。下一个回撤(50%)略高于$1.3575,这也正好与20日移动平均线(约$1.3565)相近。尽管对高于预期的赤字报告感到失望,但英国国债市场昨日早盘表现疲软,10年期收益率最终降低了近3.5个基点,成为区域领先市场。在主要债券市场中,只有美国的10年期收益率跌得更多。不过,今天收益率正在上涨,英国10年期国债收益率上升的五个基点是欧洲最高的。

CAD:昨日美元兑加元下跌约0.5%。这是本月以来最大的跌幅。它跌至几乎CAD1.3600,一个两周低点。回想起上周四接近CAD1.3775的本月最高点。美元的损失延续至今日,几乎跌至CAD1.3580。下一个近期目标是7月3日的低点(约CAD1.3555)和6月中旬设定的年度低点(约CAD1.3540)。加拿大全国统计局明天将公布5月份的零售销售数据。StatsCan的初步预估显示下降1.1%,如果确认,将是今年最大的跌幅。汽车及零部件销售占加拿零售销售的四分之一左右,4月份的购买回落,显然是为了应对关税,可能对5月份的零售销售造成压力。国内需求逐渐减弱,扣除汽车后,零售销售可能已连续第三个月下滑。

AUD: 澳大利亚元连续第三天上涨,收于$0.6540以上,这个水平似乎在最近几天限制了上行。这个回撤对应于从7月11日的年内高点(约$0.6595)回撤的61.8%。澳元昨日几乎达到了$0.6560,今天约为$0.6585。关于$0.6580的近405百万澳元的选择权今天到期。期货市场对下个月的降息已经完全消化,预计到年底前将定价约66个基点的降息。七月份的闪电PMI将于明天发布。6月份,综合PMI达到了51.6,创下今年高点,也是去年八月以来的最好表现。

MXN:美元兑比索已连续第三天下滑,并接近本月早些时候记录的年度低点(约MXN18.5525)。美国美元在昨天纽约午盘时达到了最低点(约MXN18.5865)。但随着美元普遍缩减早期的亏损,恢复至MXN18.66附近。关于墨西哥零售销售在5月份暴增1.8%(彭博社调查的中位数预测为0.4%增幅)的消息,可能有助于延续早期比索的涨幅。4月份的数据修正为下降1.4%,而非原先的1%。然而,IGAE活动报告与月度GDP报告一样,表现低于预期(达到0.01%而非0.2%的增长,且4月份数据被下调至0.43%而非0.54%)。截至目前,美元的交易区间相当窄(约MXN18.63-MXN18.67)。中央银行将在8月7日召开会议,市场预计其将维持不变。墨西哥将于明天公布7月上半月的消费者物价指数。预计年同比的总体增长率将可能在连续第三个双周期间下降。彭博社调查的中位数预测显示,这是自4月底以来的第一次低于4%。

欧元/美元在1.0900以下水深火热,美元/日元受到日本银行...

欧元/美元在1.0900以下水深火热,美元/日元受到日本银行... 美国就业数据的激增抑制了美国降息的期望,使欧元/美元承受压力...

美国就业数据的激增抑制了美国降息的期望,使欧元/美元承受压力... 英格兰银行的曼恩(Mann)对乐观的利率削减预测表示担忧。英...

英格兰银行的曼恩(Mann)对乐观的利率削减预测表示担忧。英...