亚洲股市再度受到提振,连续第六个交易日上涨,关于更广泛贸易协议的耳语像迁徙的鸟儿感知到风暴已过,四散开来。美国和日本刚刚达成的15%的关税休战协议的字迹尚未干透,交易员们已经开始扫描地平线,寻找下一个可能出现的协议。欧洲?也许。印度?中国?所有国家?或许都有可能。但气氛就如同电气大道般活跃。

MSCI亚太指数上涨了0.7%,这是自1月以来最长的连涨纪录,而日本股市像追逐新鲜空气的纯种马一样迅速启动。在美国,标准普尔500指数连续第三次创下历史收盘新高——一个缓慢而稳定的上涨过程,显示出更多的是市场缺乏恐惧,而非过度兴奋。

然而,当股票像在无风的日子里漂浮的氦气球一样飘高时,某些深层的数据开始发出嗡嗡声。在收益超预期后,谷歌母公司Alphabet的股价在盘后交易中上涨,但特斯拉却遭遇了波动,埃隆·马斯克警告“未来几个季度会有些艰难”——这并不是绝望的求救信号,但足以让人心慌。同时,SK海力士提醒人们,在芯片竞争中,并不总是最喧闹的公司领先——有时候是那些默默超越预期的公司。

尽管如此,美元依旧显得有些格格不入——在本该上涨的时候却下跌。取代令人担忧的25-30%的关税的15%关税制度本应是利多,尤其是美国风险资产表现火热,国债收益率也在上涨。换句话说,股票上涨、债券收益率上升应该有利于美元。但现在,美元就像行李一样——被拖着走,却几乎抬不起头。为什么呢?

答案可能藏在华盛顿传来的烟雾信号中。尽管贸易政策看起来日益务实,但货币政策却在微妙的政治平衡中徘徊。鲍威尔的故事让外汇交易员难以摆脱。特朗普对美联储主席的指责从戏剧性转向了直接。

Polymarket网站认为鲍威尔提前离职的概率为18%,但利率预期已经发生了变化。期货交易正在定价明年75个基点的降息——这个估算与4月时的25个基点基线形成了戏剧性的对比。这并不完全是信心危机,但开始感觉像是政策的 regime 转变——不仅仅在政策上,也在对政策的看法上。

在贸易方面,商务部长卢特尼克将日本的投资承诺框架视为欧洲的模型,但潜台词很明确:特朗普要的是条款,而不是信任。财政部的贝森特表示“没有急于”替换鲍威尔——但交易员们知道,这样的局面是如何引发风暴的。首先是微风,然后是旗帜摇摆,最后天气变动。

因此,目前,风险一步一步攀升,盼望着顶部的绳结能牢牢把握。股票的上涨并不是因为强劲,而是因为重力尚未显现。8月1日如同一个收费站——如果达成协议,涨势将继续。但如果谈判失败,出口通道可能会迅速变得拥挤。

我们正飞行在晴朗的天空和顺畅的市场中。但美元的指针却在旋转——而在某个前方,指针终将稳住。交易员们只希望在那时,他们不会已经偏离航道。

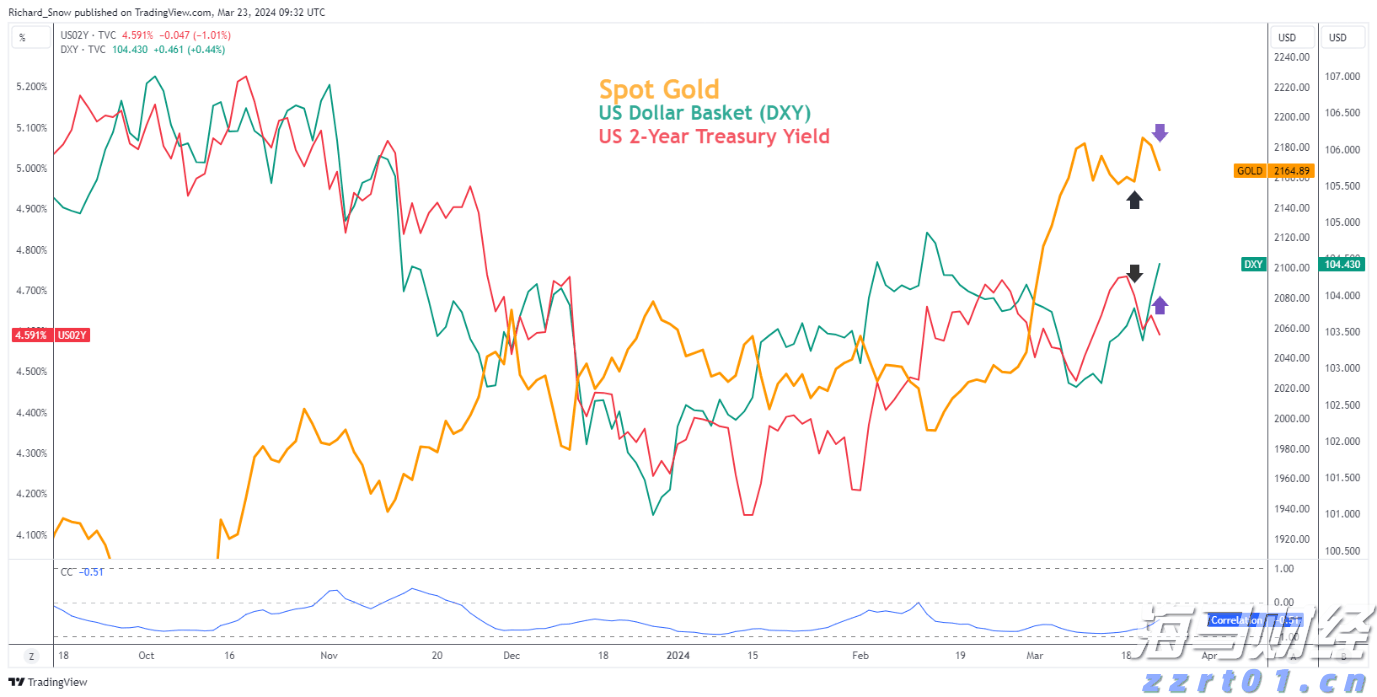

如果没有贸易战的戏剧、899节的税务恐慌,以及围绕所谓的马阿拉戈协议的紧张不安,美国美元的交易应该高约9.5%。这并不是一个假设的夸张——而是当你隔离收益差异并将其代入清晰的宏观框架时,回归模型所显示的结果。简单来说,如果外汇市场依然遵循旧规则,美元现在应该是在周期高点上挣扎,而不是在关键技术水平下滑。

但我们所生活的世界是政策风险劫持了市场。后第一季度,贸易政策的不确定性——通过彭博社的贸易政策不确定性每日指数实时量化——激增,导致美元相对于曲线放缓。再加上899节这颗立法手榴弹,让外国投资者忧虑可能的报复性税收处理,这便是造成资本犹豫的完美风暴。

但对于美元多头来说,好的消息是:这三个压制因素当中,两个可能很快解除。899节现在实际上已在后视镜中,而随着美国与日本15%关税模板在欧洲的推行,更广泛的贸易休战看起来将在数周内变得可行。一旦迷雾散去,外汇市场可能会回归交易基本面——那意味着收益差距将再次重要。如果是这样,美元还有很多追赶的空间。

不过,仍然有一个悬而未决的问题:美联储的独立性——或其侵蚀。特朗普对鲍威尔主席的持续攻击使这个担忧始终在升温,即使这还没有蔓延到市场定价中。利率没有闪烁出恐慌的信号,而Polymarket当前认为鲍威尔在年末之前被解职(无论是被解雇还是辞职)的概率仅为18%。但即便是低概率的风险,在叙事持久时也会对估值产生压力,而这个叙事却非常顽固。

用交易员的话来说,鲍威尔的美联储仍然如同独立的价格终端,但市场的直观表现却叫嚣着相反的声音。虽然市场对此漠不关心,但外汇市场不会忘记。外国投资者无需相信鲍威尔会被赶下台——他们只需要担心美联储可能会变成一个发声机构,而不是一个以使命为导向的机构。这种担忧——尽管微弱——会转化为估值贴水。

底线:随着三个宏观制动器中两个可能解除,而第三个(美联储独立性)仍然只是一个头条风险,而非一个定价情境,广泛的美元重新评估的舞台已经搭建好。不要感到惊讶,若美元停止抑郁,开始回收它的失去的溢价。

英格兰银行未调整利率,投票结果8-1决定维持利率。英国2年期...

英格兰银行未调整利率,投票结果8-1决定维持利率。英国2年期... 黄金波动性下降,与其一同下滑的是贵金属。再创新高之后,有可能...

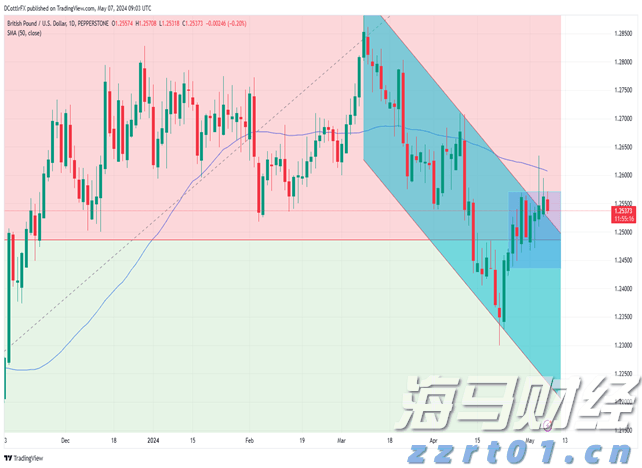

黄金波动性下降,与其一同下滑的是贵金属。再创新高之后,有可能... 尽管英镑-美元(GBP/USD)稍有下滑,但仍然保持在1.2...

尽管英镑-美元(GBP/USD)稍有下滑,但仍然保持在1.2... 周一,欧元/美元下跌,因失败突破1.0785的阻力位而转低。...

周一,欧元/美元下跌,因失败突破1.0785的阻力位而转低。...