日美贸易协议为全球交易定下了基调。该协议包括15%的广泛(互惠)关税,并承诺投资和开放国内市场以促进美国出口,这被视为与其他主要贸易伙伴(可能还包括欧盟)达成交易的蓝图。贸易不确定性前景的减弱引发了风险反弹,尤其是在与美国有交易往来的国家之间。EuroStoxx 50收盘上涨1.02%。标准普尔500指数(6358.91;+0.78%)创下新高。权益市场收盘后,金融时报的一则报道称欧盟与美国确实在达成贸易协议,这进一步支持了市场情绪。这个消息也引发了EMU(以及在较小程度上美国)收益率的急剧上涨。德国收益率在2年期上涨3.2个基点和30年期上涨5.6个基点之间波动。长期收益率的表现不佳暗示财政可持续性的话题仍在进行中。美国收益率在2年期上涨4.7个基点和30年期上涨1.8个基点。由于美国20年期国债的销售表现良好,长期美国收益率适度下滑。尽管美国收益率较高,但贸易乐观情绪帮助了非美元货币。DXY延续了本周的下跌(收盘97.2)。欧元/美元收于1.177。像澳元这样的周期性货币也受到很强的买盘(澳元/美元跃升至0.66以上)。即使日元依然受到财政/政治不确定性的困扰,表现仍稍微逊色于美元(美元/日元146.5)。

隔夜,特朗普总统表示美国的基本情况是15%到50%的互惠关税。因此,底线可能比一些人希望的10%要高。目前,这些评论并未损害市场的贸易乐观情绪。大多数亚洲股指继续昨天的反弹。美元仍在防御状态下交易(欧元/美元1.1775,美元/日元146.0)。日本和美国的收益率也适度上涨。预计与贸易相关的新闻今天也会主导市场情绪。同时,(美国和EMU)PMI以及欧洲央行的政策决定也值得关注。EMU综合PMI预计将保持在50的上方(预计50.7)。PMI提供了关于EMU经济动能的重要信息,在潜在的美欧贸易协议“前夕”。美国PMI预计将保持在稳健的52.8。相比欧洲,我们对美国PMI中的价格指标给予特别关注。欧洲央行在6月初将政策利率降低至2%后表示,它处于评估即将发生的发展(包括贸易风险)的良好位置。这使得欧洲央行进入了一种以数据为依赖的观望模式。随着最近的通胀数据接近预期,且没有具体的贸易协议可用,今天的管理委员会(GC)有充分的理由保持观望,暂时不承诺何时会考虑本轮周期的最终放松步骤。9月的预测将提供下一个评估点。收益率可能会继续呈现(与贸易相关、风险偏好驱动的)上涨。美元保持防御状态。

7月份日本的PMI数据出现分歧,制造业指标从50.1下滑至48.8,但服务业指标从51.7上升至今年第二高的53.5。综合指数与6月份的51.5持平。服务业活动的增加与需求条件的改善和客户数量的增加有关,而对未来美国贸易政策的持续不确定性是压制行业的关键因素。当然,得益于刚刚达成的贸易协议,后者在未来的读取中可能不再是一个问题。服务行业的新订单持续上升,而制造业订单则继续下降。日本私营企业在招聘方面采取了更加谨慎的态度,增幅为1.5年来的最低。这是在各个行业对未来一年的商业信心下降的背景下出现的,贸易相关的不确定性已达自2020年8月以来的第二低水平(仅次于2025年4月)。投入成本的通胀降至四年来的最低点,但由于劳动力、燃料和原材料成本上涨,整体上仍然处于高位。因此,各公司在7月份再次以较快的速度提高了销售价格。

韩国经济在2023年第二季度以超出预期的0.6%的速度增长,较第一季度的0.2%的收缩强势反弹,使GDP年比增长0.6%。这次增长主要受服务业推动(+0.6%)。制造业增长了2.7%,而建筑业(-4.4%)和公用事业部门(-3.2%)则拖累了经济。乐观的数据可能会促使韩国央行在下次会议上上调其增长预期。今晨,韩元对美元汇率升至1365.5,第一道韩元支撑位在1350附近。

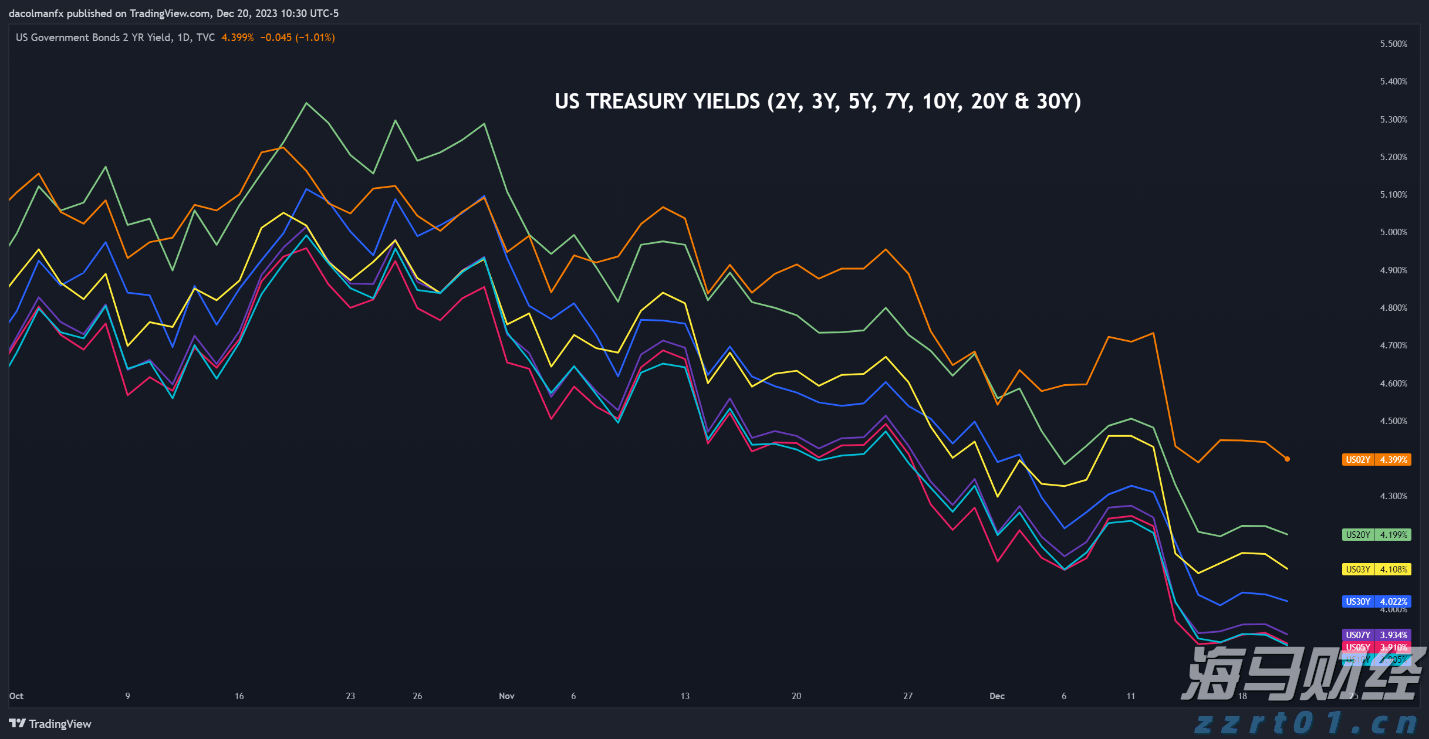

以美元DXY指数衡量的美元在第四季度开局强势,一度达到近一年...

以美元DXY指数衡量的美元在第四季度开局强势,一度达到近一年... 原文: https://www.dailyfx.com/ne...

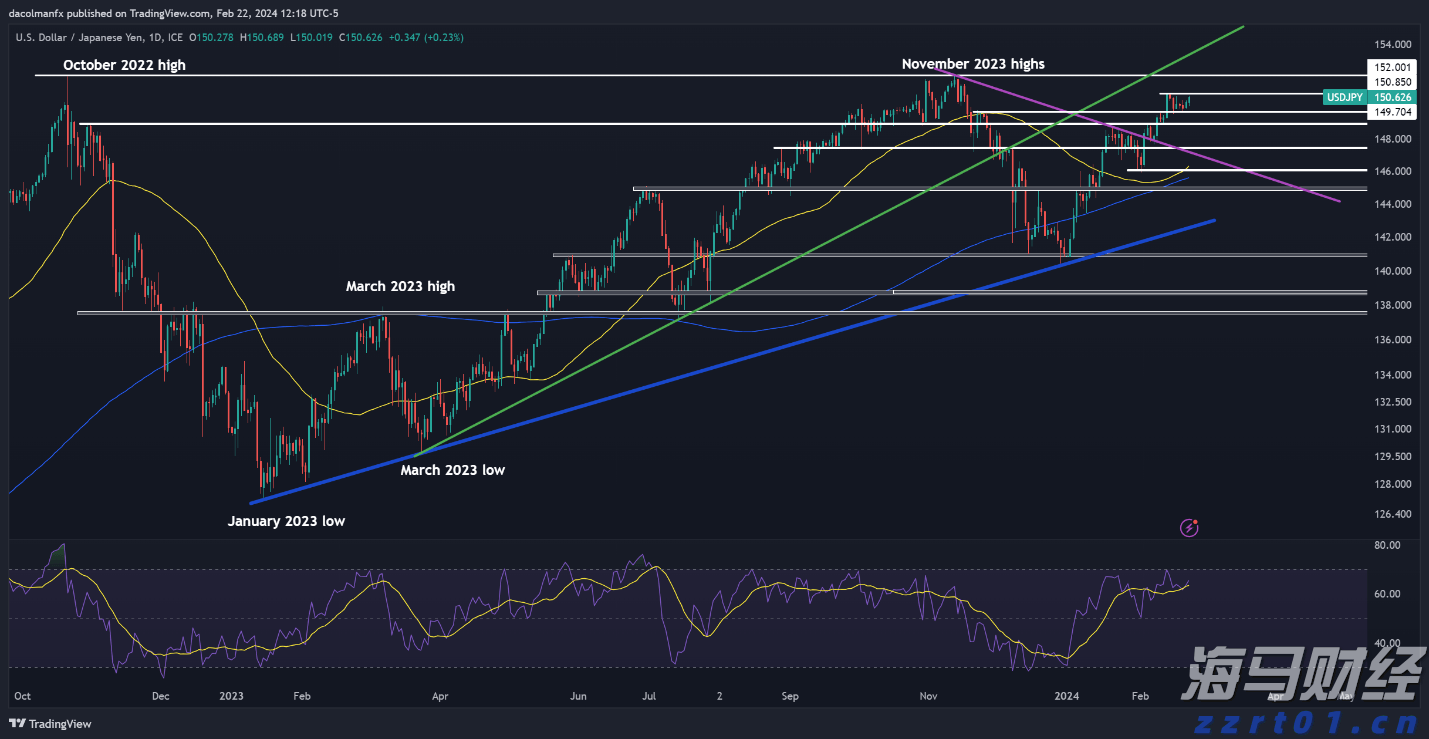

原文: https://www.dailyfx.com/ne... 今年日元报价大幅下跌,但未来几周的前景有可能会改善。日本银行...

今年日元报价大幅下跌,但未来几周的前景有可能会改善。日本银行... 欧元/美元在CPI数据公布后的浪潮中上涨。欧元多头(CoT报...

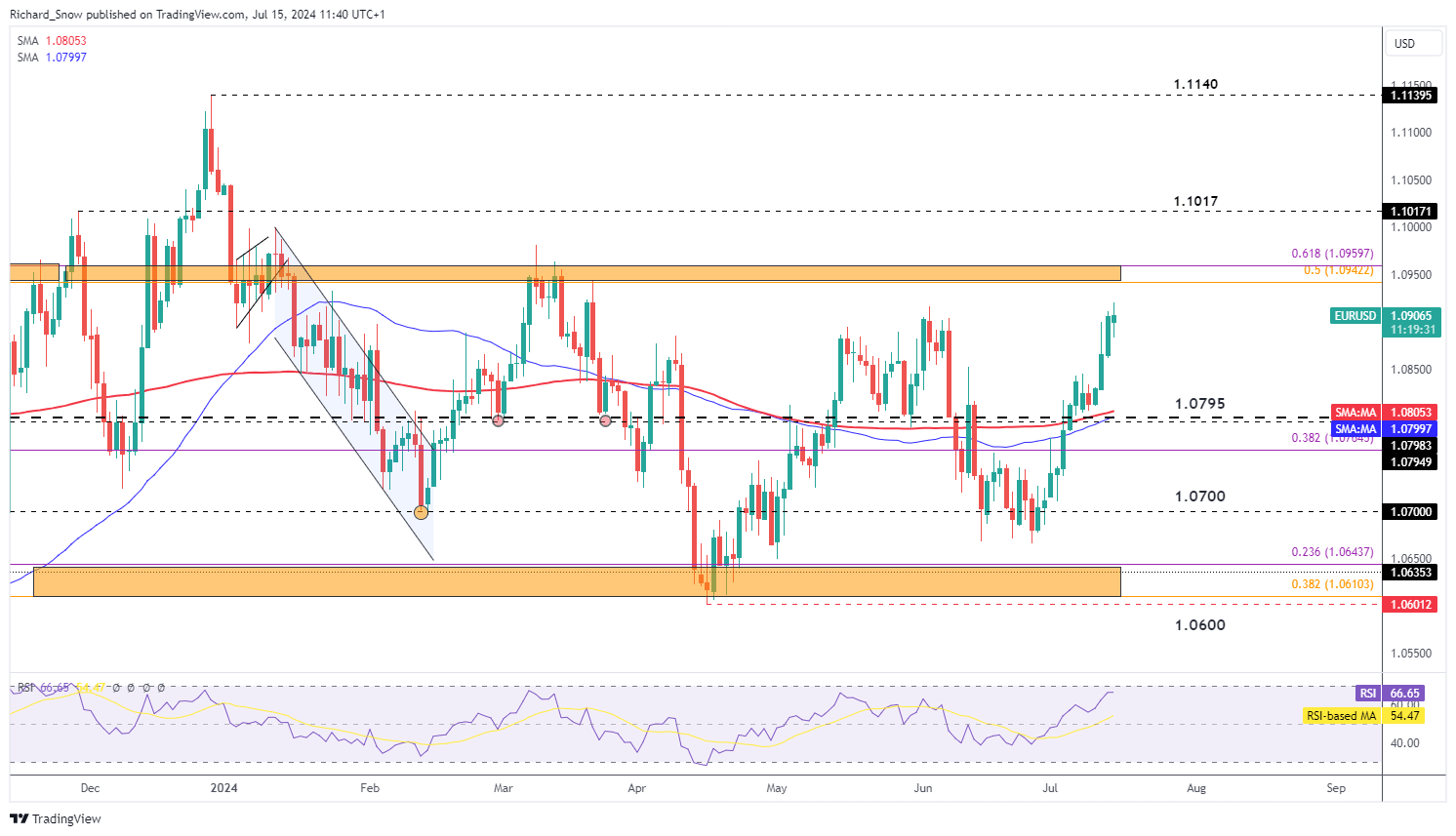

欧元/美元在CPI数据公布后的浪潮中上涨。欧元多头(CoT报...