美元在七月底的最后几天步履蹒跚,受到货币政策预期变化、经济动能减弱以及全球贸易局势缓和的拖累。虽然绿美元在过去几周偶尔展现出一定的强势,但现在它的走向将取决于一系列宏观经济事件的集中发生。

本周有五个重大催化因素交织在一起:美联储的政策会议、日本银行的信号、核心个人消费支出通胀数据、非农就业人数以及逐渐逼近的欧美关税截止日期——现在已得到解决。这些事件的结果可能不仅会为八月份定下基调,还会影响第三季度剩余时间的走势。

市场普遍预计,美联储将在周三的FOMC会议上维持利率不变,这是连续第五次。然而,在这种预期平静的背后,隐藏着微妙的平衡挑战。鲍威尔主席面临着越来越大的政治压力,因为有迹象表明通胀顽固,增长乏力,同时仍需展现出美联储抗击通胀的信心。

任何关于今年晚些时候可能降息的暗示——尤其是在美联储的新闻发布会或预测摘要中——都可能激发市场风险偏好,并对美元造成重大打击。另一方面,重申谨慎态度和鹰派倾向可能为美元提供一些喘息空间。

预计政策制定者会承认消费者支出和雇佣数据的疲软,但近期零售和服务活动的强劲表现暗示他们将不会做出任何明确的政策转向。债券交易员已经开始重新定价曲线,无论美联储的实际决定如何,这都暗示着未来可能会出现波动。

上周五,美国和欧盟避免了一场重大贸易破裂,达成了最后时刻的协议,对欧盟出口实施统一的15%关税——远低于威胁中提出的30-50%的关税。作为交换,欧盟承诺购买超过7500亿美元的美国能源,向国内产业投资6000亿美元,并扩大对美国商品的零关税准入。

市场对此反应积极。股市上涨,欧元趋于稳定,黄金则回落至当日高点。此项解决方案去除了一个关键的地缘政治负担,让交易者能够重新关注美国数据,尤其是通胀和就业数据。

尽管关税仍然是全球需求的负担,但避免全面贸易战争标志着罕见的合作时刻,并在短期内提升了市场风险情绪——如果美联储确认采取更温和的政策,这一情绪可能会进一步对美元造成压力。

在FOMC会议之后,接下来将紧接着发布两组至关重要的美国数据。周四的核心个人消费支出通胀——美联储首选的指标——预期将环比上升0.3%-0.4%。市场将关注这一数据是否有持续通胀的迹象,特别是与近期的关税转嫁有关的能源和制造领域产品。

如果核心个人消费支出通胀阅读偏弱,将进一步加强市场的鸽派偏好,并增加美联储在第四季度采取行动的压力。相反,顽固的通胀可能会使这些押注失效,并为美元提供适度的喘息机会。

紧接着在周五,焦点转向美国劳动力市场。非农就业人数预计将降温,但依然保持正增长,预测值约为150,000。如果出现负向意外,尤其是伴随失业率上升,可能会验证对经济疲软的担忧,并加快降息预期。与此相对,如果就业报告意外强劲,可能会导致美联储延迟放松政策并引发美元反弹。

在西方,美联储处于中心舞台,而在亚洲,市场的目光则集中在日本银行(BOJ)身上。预计日本银行将维持利率不变,但交易员们会仔细分析会议的措辞,以寻找任何收紧政策窗口的暗示,特别是在日本最近与华盛顿的贸易关系调整之后。

虽然日本股市表现优于大市,日元近期显著贬值。如果日本银行有微妙的鹰派转向——或者打破超鸽派的传统——市场可能会感到意外,并引发日元在如美元/日元和英镑/日元等主要货币对中的强劲反弹。

作为为数不多的仍然坚定维持宽松政策的主要中央银行之一,日本银行的态度仍然是一张变数牌。本周的信号可能会急剧改变亚太地区资产的情绪,并使全球风险偏好加速——或者则可能大幅回落。

接下来的五天很可能决定美元在秋季的走势。

目前,交易者似乎持谨慎乐观态度。避免了的贸易升级消除了夏季最大的威胁之一。但这种乐观情绪是脆弱的。如果核心个人消费支出通胀仍然高企,或者非农就业人数意外向好,降息押注可能会迅速解除——为美元的恢复提供空间。

相对而言,如果数据令人失望且鲍威尔放软语气,预计美元将延续下跌,特别是对高贝塔货币和黄金而言。

这一周不能轻言假设。每一个事件都可能单独改变市场情绪——统合起来则形成了一个宏观拐点。

在政策方向、通胀轨迹和全球贸易情绪都处于波动之际,美元的下一步行动将依赖于确认、反应和时机,而不仅仅是猜测。

对于交易者来说,这是一周需保持灵活、关注数据,并在叙事清晰后再考虑加仓的时机。

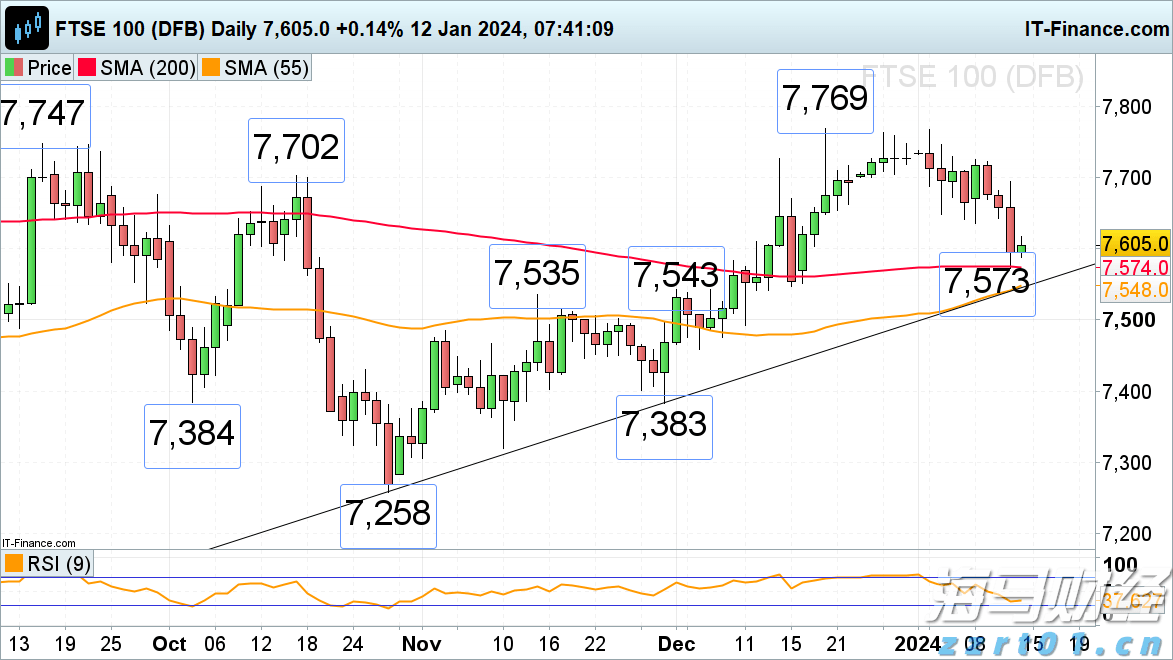

在环比GDP读数稍好的情况下,富时100尝试恢复。富时100...

在环比GDP读数稍好的情况下,富时100尝试恢复。富时100... 美国东部时间周五,受益于高涨的美国国债收益率,美元表现强势,...

美国东部时间周五,受益于高涨的美国国债收益率,美元表现强势,... 日本央行加息0.15%,将政策利率提高至0.25%,并在季度...

日本央行加息0.15%,将政策利率提高至0.25%,并在季度... 情绪数据与硬数据:欧洲未来艰难的时期。欧元/美元暗示在长期涨...

情绪数据与硬数据:欧洲未来艰难的时期。欧元/美元暗示在长期涨...