特朗普刚刚引爆了他最大的贸易炸弹——但结果并非如预期的那样,而是控制性地爆炸。美欧协议设定了15%的基本关税,远离了威胁的30%的悬崖,确保了7500亿美元的能源采购和6000亿美元的来自欧洲的投资。这不是去升级,而是关税的正常化。烟雾散去,但热度依然存在。

这并不是某种突如其来的震惊——早已提前预警。市场在这个月一直在叫板特朗普,打赌他会选择表面上的效果而非升级。他们是对的。市场将这一结果精准地切入价格中。这个协议给交易者们带来了他们渴望的结果:一个干净的数字和一个喘息的理由。结果如何?风险资产上满是香槟——不是因为狂喜,而是出于松了一口气。

但要明确一点:特朗普并没有升级。他同样没有去降级。他使之制度化。这不是一次转变——而是一种正式化。15%的底线并不是临时休战。这是新的操作系统。全球贸易已经重新编码为一种有管理摩擦的框架——被关税绑定的资本主义。供应链将会适应,但代价不小。德国的出口引擎现在运行得如同齿轮里有沙子。

真正的操作是什么呢?特朗普没有后退——他划定了一条明确的红线并交出了蓝图。15%的底线成为每个其他谈判的新基准。加拿大、墨西哥、中国——他们都已收到通知。而本周与北京的斯德哥尔摩会议呢?少一点外交,多一点经济战的条款设定。

那个缓解反弹?享受它,趁它还在。市场或许赢得了这一局,但游戏依然在潜在的波动中被操控。关税风险并没有消失——它已钙化。曾经的威胁,如今成了政策。

所以没错,股市可以喘口气。但外汇、商品和全球配置者呢?这依旧是一片战场。而规则刚刚改变。

在经历了五连胜的交易收盘后,市场感觉就像一个正在赢钱的赌徒——充满信心,自信而肆无忌惮,把每一颗筹码都押在了桌子中央。我们刚刚在软着陆的信念、人工智能的狂热和美联储尚未尖锐拒绝的情况下通向历史新高。但现在真正的牌局来了。

这一周不仅忙碌——更是装满了各种消息。周三有鲍威尔,四家“美利坚七巨头”公布业绩,GDP、就业数据、通胀数据,还有特朗普的关税时钟,所有这些交汇在五天之内。这是宏观经济的决战时刻。市场正大胆做多,暴露在外,仓位过重。

美联储预计不会采取行动,但风险不在于利率——而在于言辞。鲍威尔的语气就是关键。随着特朗普的关税时钟在滴答作响,通胀证明比埃克尔斯大厦希望的要顽固,他是会打开宽松的大门,还是维持掌控的假象?到目前为止,市场听到的都是他们想听的——而不是实际所说的。只要释放出一些鸽派的意图,他们就已经将九月份的降息价格化,仿佛这是板上钉钉的事情。

大型科技公司像一场高赌注扑克比赛的最终桌一样滚滚而来——筹码堆得高高的,所有的目光都聚焦在下一步的举动上。这不仅是财报——这是整个股市结构的审判日。利润率依然坚挺,但指引才是真正的关键。任何不够乐观的信号都可能迅速让这一轮上涨归于平淡。苹果或亚马逊的任何失误都可能导致情绪崩溃,而并非渐渐淡去。

在表面之下,是两个消费者的故事。富裕家庭依然选择商务舱,买200美元的运动鞋,但低收入人群的消费正在滑坡。Chipotle的警告就像是金丝雀。劳动力市场也在软化——只是在慢慢进行,足以避免头条,但又快到足以需要关注。核心PCE正在上升。招聘在降速。它并没有崩溃,而是一种受控减速。并且,这种情况正悄然发生。

然而我们就在这里——标准普尔指数创下新高,波动率平淡如盘,普遍共识在空气中弥漫,仿佛曼谷的湿气。并不是因为风险消失了,而是因为一切尚未爆炸。每一次波动都仿佛是不同的结果,每一次下跌都被零售买家和套利客人所买进。但热 streak 并不会在结束时打铃——它们只会停止。你某个早晨打开屏幕,VaR之神正在收取他们的贡品。

这一周并不是关于势头——而是关于转折。谁赢得了游戏并不重要,重要的是当庄家改变规则时,谁还能坐在桌子旁。下一笔交易依赖于谁在节奏变化时持有大额账户。这可能是这样的一周,音乐似乎还没停——但节拍微微踌躇,导致人群感到不安。

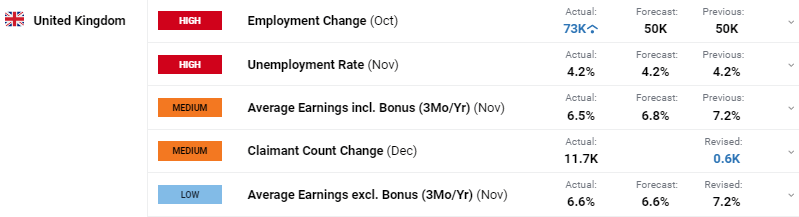

英国薪资下滑,可能令英国央行欣喜。而英镑则受到美元的压力。根...

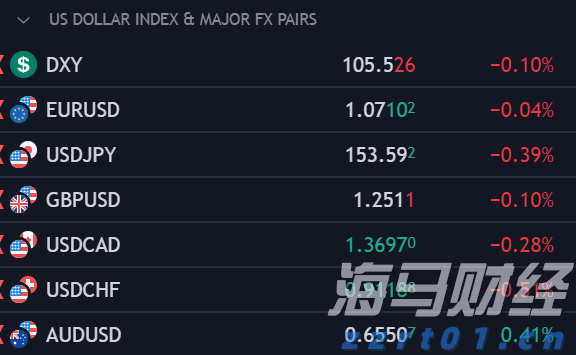

英国薪资下滑,可能令英国央行欣喜。而英镑则受到美元的压力。根... 周四,美元指数(DXY)稍有下跌,继续在美联储货币政策决定发...

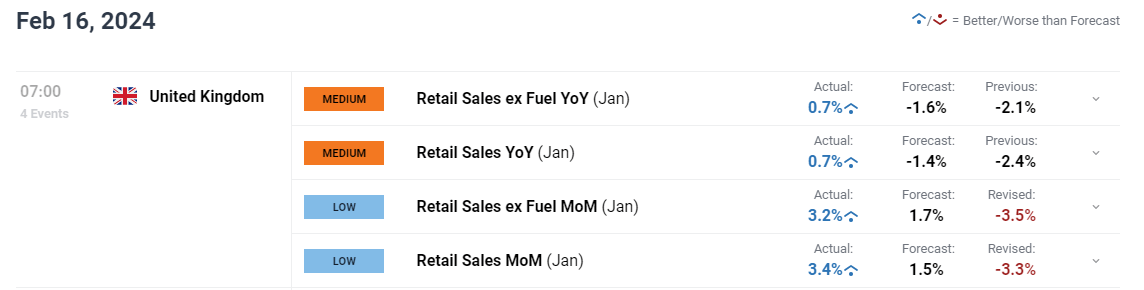

周四,美元指数(DXY)稍有下跌,继续在美联储货币政策决定发... 英国零售销售在1月份强劲上涨了3.4%,逆转了12月3.3%...

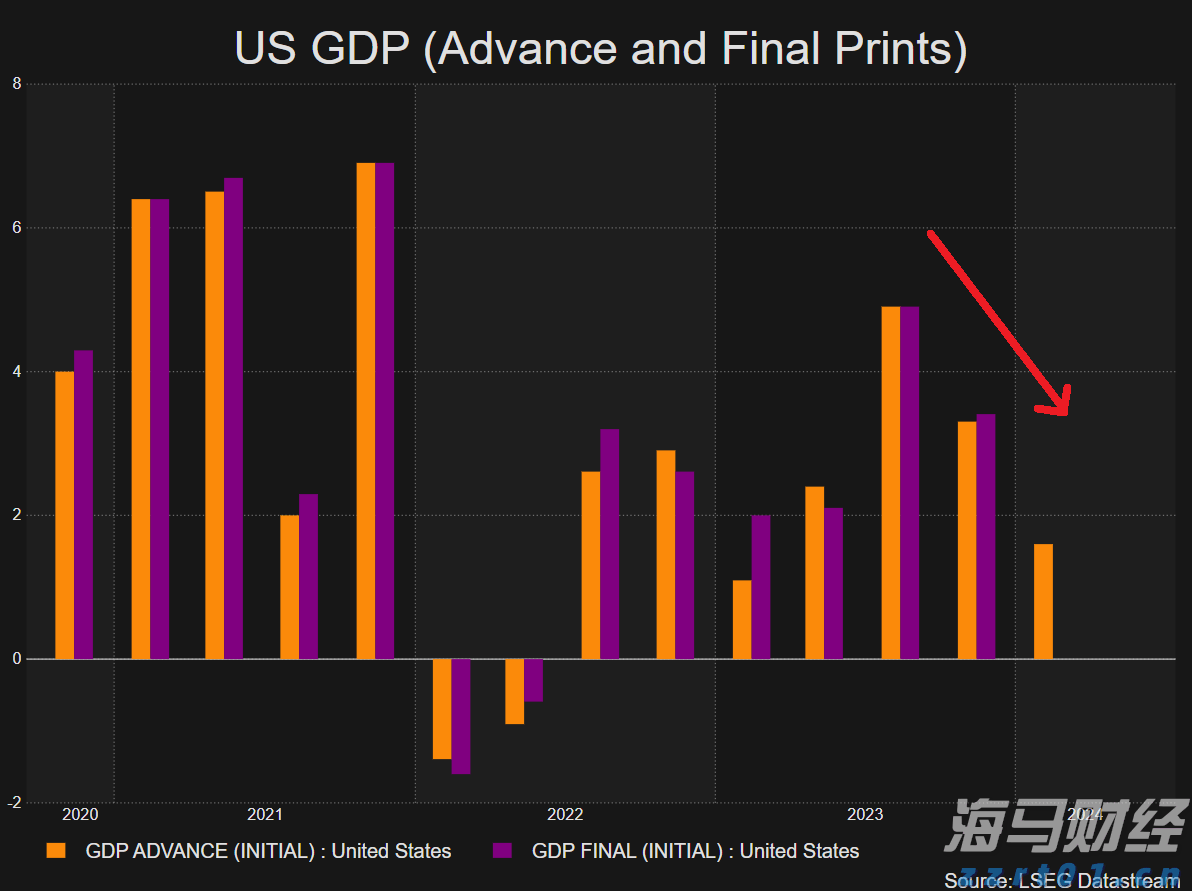

英国零售销售在1月份强劲上涨了3.4%,逆转了12月3.3%... 由较软的经济数据推动,美元预计将走低,这似乎为今年晚些时候的...

由较软的经济数据推动,美元预计将走低,这似乎为今年晚些时候的...