概述:美国和欧盟达成的贸易协议比之前所威胁的更为宽松,减少了困扰企业和投资者的不确定性。5月,特朗普总统曾威胁对大多数欧盟商品征收50%的关税,而昨天同意将关税降为15%(包括汽车和药品,但不包括金属)。关于钢铁和铝制品是否适用配额和关税体系似乎还有一些争论。据报道,欧盟同意购买7500亿美元的美国能源,“大量”的军事装备,以及在美国投资6000亿美元,除此之外还有现有投资。去年,欧盟公司在美国投资了近970亿美元,这主要是保留收益而不是新流入,并且购买了不到1000亿美元的美国石油和液化天然气。

美元对所有G10货币的汇率都在走强,北美交易时段即将开始。澳元和欧元表现最弱,损失在0.5%-0.6%之间。英镑则表现最强,下跌约0.1%。新兴市场货币普遍走软,以中欧货币为首。股市普遍上涨,亚太地区的日本和印度是显著的例外,而欧洲的Stoxx 600上涨约0.6%,基本覆盖了周末前的损失(-0.3%)。美国指数期货上涨约0.2%-0.5%。债券市场也经历了反弹。日本10年期收益率和更长期的债券下跌3-5个基点。即使是已经上涨的10年期中国国债,今天也回调了超过一个基点。欧洲基准10年期收益率普遍下降2-3个基点,而10年期美国国债收益率也回落了几个基点,略低于4.37%。黄金在最初延续上周的下跌后,几乎持平,今天几乎跌至3324美元。9月WTI保持在65美元以上,但在66.80美元附近受到限制。

美元:在周末之前,美元指数达到了四个交易日以来的最高收盘,并看起来准备继续上涨。今天它已经突破了98.00。初步的阻力位在98.25-50区域。美国本周的重要事件将慢慢展开。今天只有达拉斯联储的制造业调查,通常不会引起太大关注。从明天开始,随着6月份商品贸易余额(预计略微扩大赤字)和库存数据的发布,请系好安全带,准备经历一些波动,因为这些数据将帮助经济学家微调对第二季度GDP的预测(周三发布)。房价、6月份JOLTS报告以及会议委员会对7月份消费者信心的测量也将在明天发布。通常情况下,FOMC会议的结果会成为焦点,但周五的7月份就业数据也将与之相媲美,这也是互惠关税暂停的表面结束。中国和美国的高级谈判代表今天和明天在瑞典会晤。美元可能会对确认美国财政部长贝森特所暗示的中美关税停火可能会延长90天的消息作出积极反应。美国对中国有着一长串的愿望清单,但除了某些技术领域,似乎不愿在北京的红线问题上做出其他让步。中国领导人似乎满足于坐看华盛顿自毁。

欧元:欧元从7月17日的近1.1555的恢复在上周疲软,接近1.1790。它在上周五的区间内波动,并低于其低点(~1.1705),可能形成一个看跌的外部向下日。虽然五日移动平均线已突破二十日移动平均线,但欧元看起来脆弱,若跌破1.1645可能会测试7月中旬的低点1.1555附近。贸易协议的完整细节尚未公布,尽管批准过程看起来具有挑战性,但下行尾部风险已被减少。本周的亮点包括对第二季度GDP的初步看看。彭博社调查的中值预测显示,在第一季度录得0.6%的增长后,该季度将持平。另一个亮点是7月份CPI的初步估计。考虑到2024年7月份的平稳读取将不再计入12个月的比较,风险是这一指标在两个月内连续上升,此前在5月份触及1.9%的低点。

人民币:上周四创下的年内低点(人民币7.1490和约人民币7.1440)可能标志着一个重要的短期极限。美元在周末前飙升至近人民币7.17和人民币7.1710。今天重新测试接近人民币7.1770。人民银行设定的美元参考汇率为人民币7.1467(上周末为人民币7.1419,上周四为人民币7.1385)。美国和中国的高级官员今天和明天将在斯德哥尔摩会面。上周的欧中峰会持续了一天,似乎没有实质性结果。美国财政部长贝森特已经提出了可能延长于8月12日关税停火到另外90天的想法。中国可能会默许。为什么不呢?它认为时间在自己这边。在第二个任期的六个多月中,特朗普总统在削弱联盟方面做得比北京本可以合理期待的还要多。特朗普政府正在削弱软实力的机构。中国编程填补了美国之音在从印度尼西亚到尼日利亚等国终止后留下的真空。同时,中国在多个关键供应链中的主导地位,包括稀土、无人机和电动汽车电池,仅举几例。制药行业可能是下一个。6月份的工业利润在周末报告,同比下降4.3%。这突显了北京对“内卷”或毁灭性竞争(过度投资、市场份额竞争)的新运动。中国将在本周四早晨公布7月份PMI。综合PMI去年在52.2的水平结束。第一季度平均为50.9,第二季度平均为50.4。

日元:美元在上周四触及了日元145.85的低点。恢复从那时开始,并延续到周末活动,差不多触及日元147.95,这正好达到了从7月16日高点日元149.20下行61.8%的回撤位。从这个高点突破到日元148.35上方后,增幅得以延续。若突破日元148.40将重新瞄准7月中旬的高点。日本本周重要的事件都在后半周。关键数据和重大事件安排在本周四。在日本银行的会议结果公布之前,日本将报告6月份的零售销售和工业生产。预计零售销售将从5月份的0.6%下降中反弹。另一方面,工业生产预计将连续第三个月下跌。预计日本银行将维持利率不变,但由于达成了贸易协议,市场对总裁上田能主导中央银行采取进一步正常化货币政策的举动充满信心,预计年末可能加息。日本银行将更新其预测,视为前瞻性指导的一部分。

英镑:差劲的经济数据对英镑造成了影响。上周英镑几乎持平,位于G10货币表现的底部,仅略微超过加元,获得了这个名声。它上周末以略低于1.3415大致结束。今天它接近1.3400。英镑似乎正在形成一个潜在的顶部图表模式。若跌破见于1.3365-70区域的颈线,将增强对该形态的信心。测量目标在1.2940左右,这与其他技术指标相吻合。本周英国的经济数据较为清淡。消费者信贷和抵押贷款发放是其他轻松日历中的亮点。英格兰银行将在8月7日召开会议,掉期市场对降息保持信心(~95%)。

加元:市场拒绝了美元空头测试7月低点(~加元1.3555)的尝试,该低点略高于6月16日的年内低点(~加元1.3540)。美元在周末前迅速反弹至加元1.3725,今天小幅高于加元1.3740。加元1.3775附近还有一点图表阻力。在本周三FOMC会议结束前几小时,加拿大央行很可能会宣布保持其利率目标在2.75%不变。这是第三次未改变政策的会议。之前曾表示可能再降一次息。即使在6月零售销售(-1.1%)表现不佳之后,掉期市场仍然不相信今年会再降息。市场指示定价显示到年底降息的可能性。目前概率略超过55%,而上周二约为75%。

澳元:澳元在上周四达到今年的新高0.6625后反转回落,并在周末前回撤至0.6550,正好找到了20日移动平均线。今天继续跟随下跌已将澳元的回撤延续,它已突破了最近上行的61.8%回撤位,见于0.6520。若跌破0.6500可能会引发另一个半美分的下滑。澳大利亚的经济日历在周三至周四前相对清淡,当时将公布季度CPI,随后是6月的零售销售和私营部门信贷。央行更看重季度CPI,而不是相对较新的月度系列。尽管如此,月度数据表明季度通胀略有降温。第二季度的CPI预计将从2.4%放缓至2.2%,而潜在指标可能会下降。6月的名义零售销售可能在经过通胀调整后在第二季度持平,连续两个季度未变。澳大利亚央行将在8月12日召开会议,期货市场继续全盘消化25个基点的降息。此外,市场预计在第四季度还有一次降息。两次25个基点的降息将把隔夜利率目标降至3.35%。掉期市场预计到2026年有另一降息几乎已完全反映。

墨西哥比索:上周,美元创下了今年的新低(~比索18.5250),并始终处于低位。它在周末前重新测试了这个低点,当保持住时,美元上涨至近比索18.5950,卖盘在附近。美元今日初始下跌至新低(比索18.5110),但已反弹至比索18.63,今天呈现一个看涨的外部上升日。附近的阻力位在比索18.66附近。墨西哥今天发布6月份的失业和贸易数据。本周的亮点是周三对第二季度GDP的初步估计。经济学家警告,继第一季度增长0.2%后,存在小幅收缩(-0.1%)的风险。失业率可能已经连续第三个月上升。5月份2.75%的读数是自去年9月以来的最高水平。在2025年的前五个月,墨西哥记录了约20.4亿美元的贸易顺差。这是从2024年1月至5月的44.6亿美元的赤字以及2023年前五个月的65.6亿美元的短缺中取得的显著改善。这种改善得益于3.4%的出口增长和更温和的0.8%的进口增长。

商品通道指数(CCI)指标已跌至5月初以来的最低水平。较弱的...

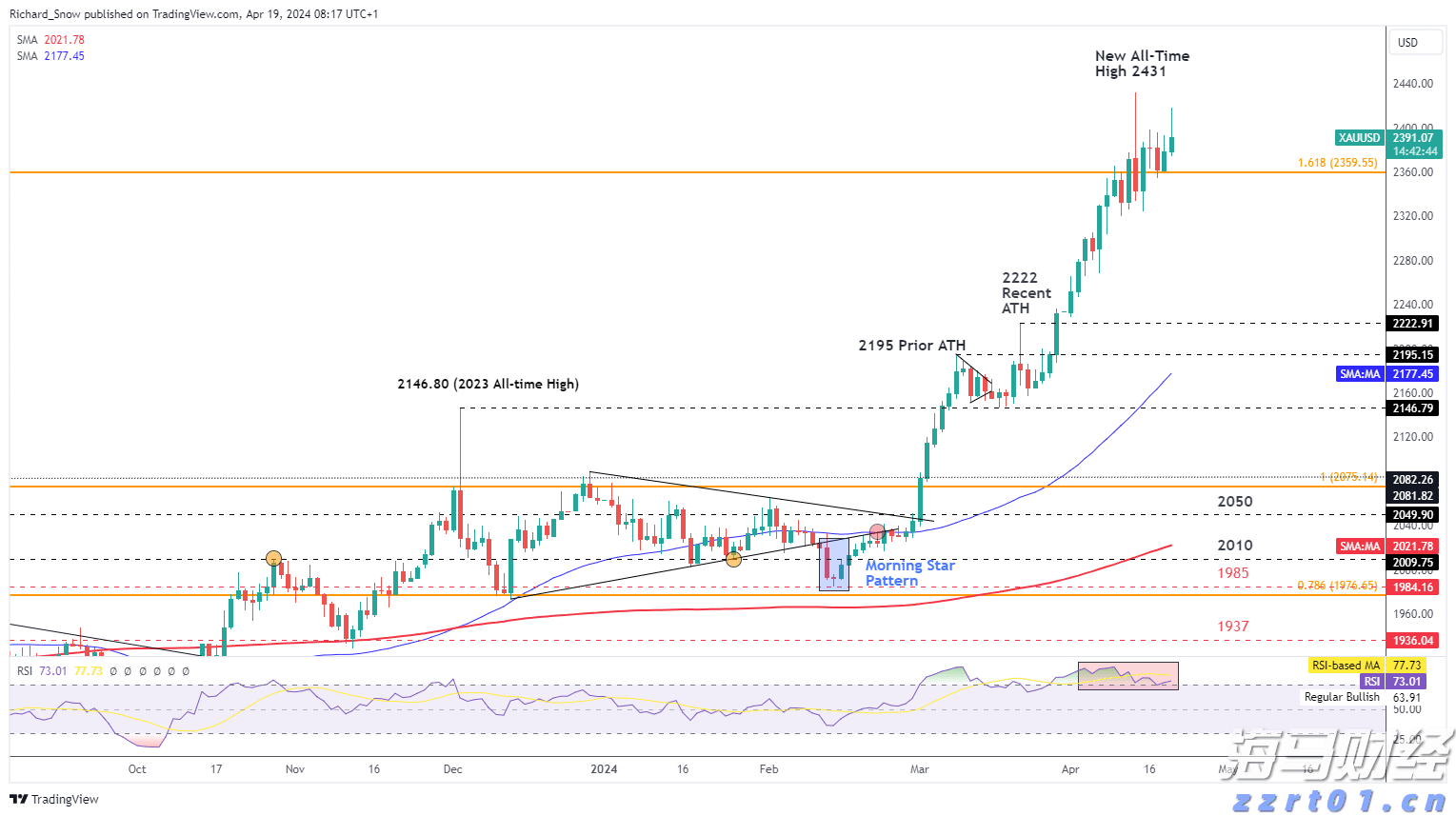

商品通道指数(CCI)指标已跌至5月初以来的最低水平。较弱的... 黄金价格短暂大幅上涨,接近历史最高纪录。外汇市场则在美股市场...

黄金价格短暂大幅上涨,接近历史最高纪录。外汇市场则在美股市场... 最近俄乌危机引发的担忧进一步推高了黄金价格。稳定的地缘政治紧...

最近俄乌危机引发的担忧进一步推高了黄金价格。稳定的地缘政治紧... 欧元/美元跌至今年最低点,接近1.0620。受到增长债券收...

欧元/美元跌至今年最低点,接近1.0620。受到增长债券收...