欧盟中期市场更新:随着贸易叙事的发展,收益情况愈加明显;美中谈判继续进行;特朗普对普京的立场更为强硬;美联储将在明天召开会议,Timiraos 将分析可能是自2019年以来首次出现多方不同意见的会议。

- 距离特朗普 imposed 的8月1日贸易截止日期还有三天。市场在消化欧盟-美国协议,同时特朗普继续其在苏格兰的访问。目前没有关于美中在瑞典的首次会谈的详细消息(需要注意的是,中国关税暂停的具体截止日期实际上是8月12日)。

- 西班牙第二季度GDP的快速读数高于所有分析师的预期。英国的6月份数据显示,净贷款、净消费信贷和抵押贷款批准也高于预期。

- 德意志银行有趣的电话会议上表示,现阶段不再预计欧洲央行降息,预测下次动作为2026年底的加息。

- 在地缘政治方面,特朗普昨天下午缩短了他给普京的乌克兰谈判期限,给普京10到12天的时间达成停火协议,否则将面临二次制裁。

- WSJ的Timiraos表示,美联储官员现在分为三个阵营,讨论什么经济信号应该触发降息,两位董事——瓦勒(Waller)和鲍曼(Bowman)——准备支持立即宽松的 dissent 观点,这种情况将标志着自2019年以来首次出现多方不同意见会议。当时,2019年9月的FOMC会议上同时出现了鹰派和鸽派 dissent,而明尼阿波利斯联邦储备银行行长尼尔·卡什卡里(Neel Kashkari)在2019年6月以独立鸽派 dissent 呼吁比多数人支持的更深的50个基点的降息。

- 关键的欧盟财报:飞利浦(Philips)上调了前景(包括当前关税);Siltronic下调了前景,指出终端市场的可见增长迄今尚未导致芯片制造商库存水平的正常化;Orange上调了财年的EBITDAaL指引,但本季度表现平平;巴克莱第二季度表现参差不齐,宣布了10亿英镑的股票回购,交易员将英国单位的疲软归咎于其股票的下跌;阿斯利康(Astrazeneca)收入和利润双双超出预期,并确认指引;斯特兰蒂斯(Stellantis)对上半年的结果感到失望,预计将面临更多“艰难决策”,警告可能进一步遭受12亿欧元的关税冲击,并重新公布了指引。

- 亚洲市场涨跌互现,韩国综合指数上涨0.7%。欧洲指数上涨0.3-1.2%。美国期货上涨0.2-0.4%。黄金上涨0.3%,美元指数上涨0.1%;商品:布伦特原油上涨0.7%,WTI上涨0.8%;加密货币:比特币持平,以太坊下跌0.5%。

- 特朗普政府已拒绝允许台湾总统赖清德在前往中美洲的途中停留纽约,此前中国就此次访问向华盛顿提出了异议。

- 特朗普总统:将俄罗斯-乌克兰和平的最后期限缩短至12天,并警告会实施全面制裁。

- 英国7月BRC商店价格指数同比:0.7% 对比之前的0.4%;食品价格同比:4.0% 对比之前的3.7%(创17个月新高)。

- 美国商务部长卢特尼克(Lutnick)表示,与中国的贸易休战可能会延期90天,谈判将在斯德哥尔摩进行。

- 德国和法国对欧盟-美国交易表示不满;批评了欧盟委员会主席乌尔苏拉·冯德莱恩(Ursula von der Leyen)达成的交易。

- 欧盟表示承认无法向特朗普保证6000亿美元的承诺,因为现金将完全来自于布鲁塞尔没有权力干预的私营部门投资。特朗普正准备根据其互惠贸易倡议,为150多个国家设定新的关税率,截止期限临近8月1日。

指数 [斯托克600指数上涨0.60%至552.04,FTSE上涨0.32%至9,110.70,DAX上涨1.28%至24,250.41,CAC-40上涨1.09%至7,886.02,IBEX-35上涨0.52%至14,287.98,FTSE MIB上涨0.72%至41,025.00,SMI上涨0.20%至11,953.54,标准普尔500期货上涨0.23%].

市场焦点/关键主题:欧洲指数普遍开盘高走,且在交易开盘初期进一步上涨;积极的风险态度归因于美欧贸易协议的余温;各个行业中,医疗保健与能源行业领先上涨;落后的行业包括电信和房地产;由于地缘政治担忧下油价上涨,石油与天然气子行业受到支持;据报道EQT将收购Fujitec;ams Ostram将其ENI单位出售给Ushio;即将到来的美洲时段预计盈余的公司包括波音、联合健康、Ferrovial和欧莱雅。

- 消费品:EssilorLuxottica [EL.FR]上涨6.0%(财报),Entain [ENT.UK]上涨2.0%(交易更新),Inchcape [INCH.UK]下跌6.5%(财报)。

- 金融:巴克莱 [BARC.UK] 下跌1.0%(财报;回购) - 医疗保健:阿斯利康 [AZN.UK] 上涨1.5%(财报) - 工业:飞利浦 [PHIA.NL] 上涨10.5%(财报;上调前景),Teamviewer [TMV.DE]下跌1.0%(财报;评论了美国公共部门IT支出最新预算削减),斯特兰蒂斯 [STLA.NL]下跌2.0%(最终财报;前景;关税冲击) - 科技:Siltronic [WAF.DE]下跌0.5%(财报;下调前景),ASML [ASML.NL]下跌0.5%(Advantest上调前景),SÜSS MicroTec [SMHN.DE]下跌15.0%(初步财报;下调前景)。

- 匈牙利经济部长纳吉(Nagy):2025年的预算赤字占GDP比例为4.1%仍然可实现。

- 菲律宾中央银行(BSP)行长雷莫洛纳(Remolona)表示,8月降息在讨论之中。

- 日本内阁府(政府)7月月度报告维持整体评估,即国内经济以适度速度复苏,但部分地区似乎在停滞。首次下调了一年来的出口月度评估。

- 日本贸易谈判代表赤泽(Akazawa)表示,贸易协议在一定程度上缓解了不确定性;需关注剩余的美国关税影响。

- 美元保持稳定的基调,因为市场重新评估“美国例外主义的终结”概念,并得出在未来三次关键经济发布之前,这种趋势并未明显。在本周三的利率决定中,预计美联储将保持政策稳定。

- 尽管市场情绪认为欧洲央行的降息已经结束,欧元/美元依然保持在1.15水平。一位分析师认为,下次行动将是在2026年底加息。

- 英镑/美元在1.3345附近,因近期英国经济数据疲软,谈论英格兰银行降息的言论增加。

- 美元/日元在148.40,即将迎来周四的日本央行利率决议。

- 10年期德国国债收益率为2.71%,10年期英国国债收益率为4.67%。10年期美国国债收益率为4.41%。

- (FI)芬兰6月GDP指标同比:-0.2% 对比之前的+0.2%

- (FI)芬兰第二季度GDP指标环比:0.0% 对比之前的0.1%

- (FI)芬兰6月房价指数环比:-0.4% 对比之前的-0.7%;同比:-1.3% 对比之前的-1.8%

- (SE)瑞典6月GDP指标环比:0.5% 对比之前的-0.8%;同比:1.0% 对比之前的0.4%

- (SE)瑞典第二季度GDP指标环比:0.1% 对比之前的0.2%;同比:0.9% 对比之前的1.4%

- (NO)挪威6月零售销售(含汽车燃料)环比:0.0% 对比之前的0.1%

- (ZA)南非6月M3货币供应同比:7.3% 对比之前的6.9%;私营部门信贷同比:5.0% 对比之前的4.4%

- (ES)西班牙第二季度初步GDP环比:0.7% 对比之前的0.6%;同比:2.8% 对比之前的2.5%

- (ES)西班牙6月调整后的零售销售同比:6.2% 对比之前的5.0%;零售销售同比:6.2% 对比之前的5.0%

- (EU)欧元区6月欧洲央行一年CPI预期:2.6% 对比之前的2.8%;三年CPI预期:2.4% 对比之前的2.4%

- (AT)奥地利7月制造业PMI:48.2 对比之前的47.0

- (UK)6月净消费信贷:14亿英镑 对比之前的12亿英镑;净贷款:53亿英镑 对比之前的24亿英镑。

- (UK)6月抵押贷款批准:64,200 对比之前的63,100。

- (UK)6月M4货币供应环比:% 对比之前的0.2%;同比:3.3% 对比之前的3.5%;M4(扣除IOFCs)3个月年化:3.0% 对比之前的3.4%

- (BE)比利时第二季度初步GDP环比:0.2% 对比之前的0.4%;同比:1.0% 对比之前的1.1%

- (UK)DMO以4.375%的利率售出50亿英镑,2028年3月到期国债;平均收益率为3.941% 对比之前的3.847%;投标覆盖率为3.71倍 对比之前的3.46倍;尾部为0.2个基点 对比之前的0.1个基点。

- (IT)意大利债务机构(Tesoro)以65亿欧元售出,与6个月国债中指引的65亿欧元一致;平均收益率为1.993% 对比之前的1.950%;投标覆盖率为1.48倍 对比之前的1.64倍。

- 05:25 (EU)每日欧洲央行流动性数据。

- 05:30 (DE)德国将售出45亿欧元2.2%的2030年10月到期国债。

- 05:15 (CH)瑞士将售出3个月国债。

- 05:30 (HU)匈牙利债务机构(AKK)将售出3个月国债。

- 05:30 (ZA)南非将售出合计37.5亿兰特的2033年、2038年和2044年到期债券。

- 06:00 (FR)法国第二季度总求职者人数:无估计,318.6万人前。

- 06:00 (EU)欧央行在3个月LTRO招标操作中的分配。

- 08:00 (UK)每日波罗的海干散货指数。

- 08:00 (RU)俄罗斯即将发布的OFZ债券发行公告(定于周三举行)。

- 08:30 (US)6月因贸易顺差:-$98亿前,-$96.4亿修正。

- 08:30 (US)6月初步批发库存环比:-0.1%前,-0.3%;零售库存环比:0.2%前,0.3%

- 08:55 (US)每周Redbook同店销售数据。

- 09:00 (US)5月FHFA房价指数环比:-0.2%前,-0.4%前。

- 09:00 (US)5月S&P CoreLogic房价指数(20城)环比:-0.20%前,-0.31%前;同比:2.99%前,3.42%前;房价指数(整体)同比:无估计,2.72%前。

- 09:00 国际货币基金组织世界经济展望(WEO):之前预计2025年全球GDP增长为2.8%。

- 10:00 (US)6月JOLTS职位空缺:750万前,776.9万前。

- 10:00 (US)7月消费者信心:96.0前,93.0前。

- 10:30 (US)7月达拉斯联邦储备服务活动:无估计,-4.4前。

- 11:30 (US)财政部将发行两年期FRN。

- 11:30 (US)财政部将发行6周国债。

- 13:00 (US)财政部将发行7年期国债。

- 16:30 (US)每周API原油库存。

- 18:00 (CL)智利中央银行(BccH)利率决策:预计将把隔夜利率目标下调25个基点至4.75%。

- 20:00 (SG)新加坡金融管理局(MAS)季度货币政策声明。

- 21:00 (NZ)新西兰7月ANZ商业信心:无估计,对比46.3前;活动展望:无估计,对比40.9前。

- 21:00 (PH)菲律宾6月贸易差额:无估计,对比-$33亿前;出口同比:无估计,对比15.1%前;进口同比:无估计,对比-4.4%前。

- 21:30 (AU)澳大利亚第二季度CPI环比:0.8%前,0.9%;同比:2.2%前,2.4%前。

- 21:30 (AU)澳大利亚第二季度CPI修正均值环比:0.7%前,0.7%;同比:2.7%前,2.9%;

- 21:30 (AU)澳大利亚第二季度CPI加权中值环比:0.6%前,0.7%;同比:2.7%前,3.0%前。

欧元/英镑继续保持在其55日简单移动平均线(SMA)的0.8...

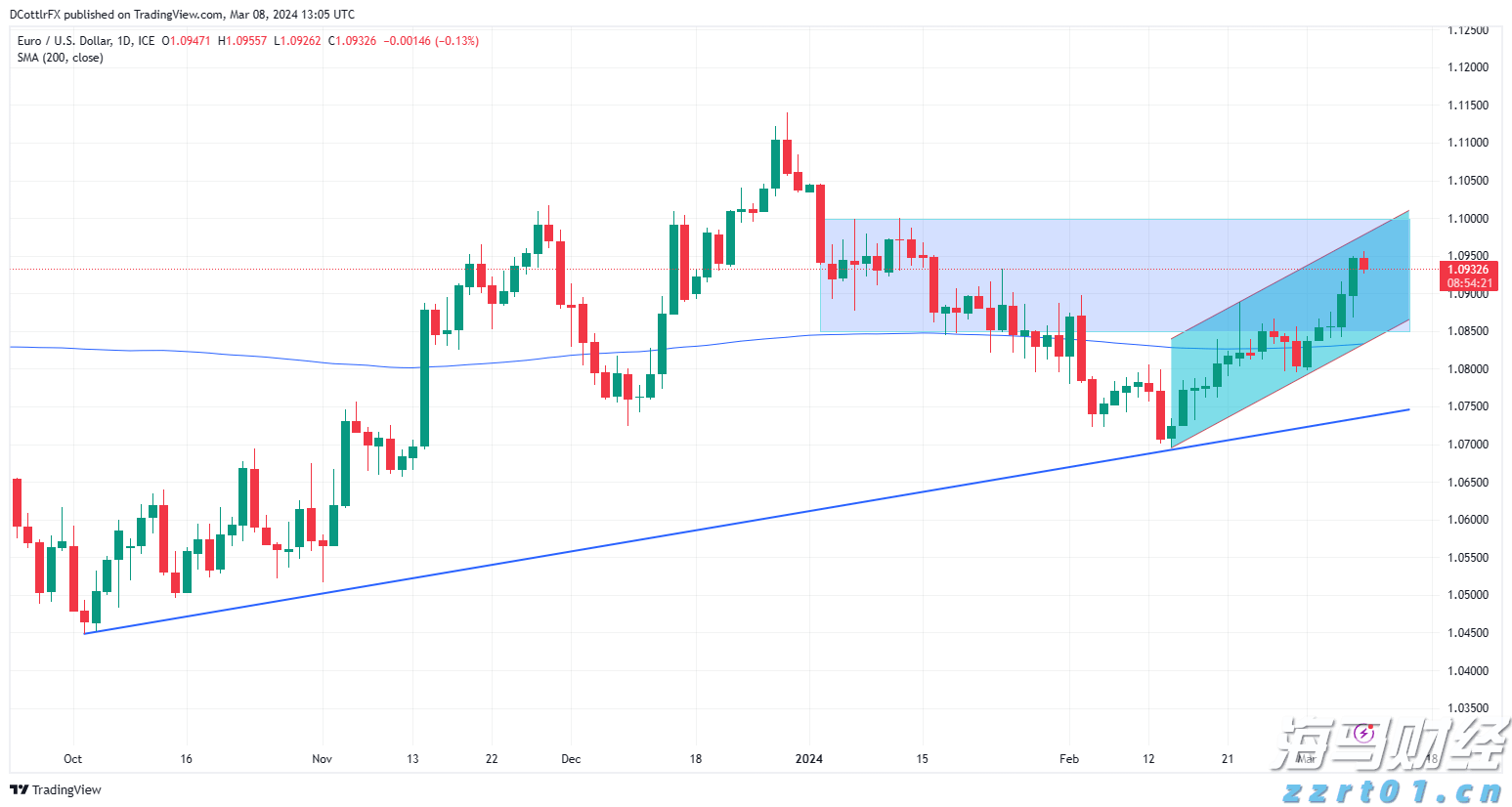

欧元/英镑继续保持在其55日简单移动平均线(SMA)的0.8... 自二月中旬以来,EUR/USD一直在稳定上升。市场认为美联储...

自二月中旬以来,EUR/USD一直在稳定上升。市场认为美联储... 美国ISM采购经理人指数显示出制造业活动的疲弱,日本在支撑日...

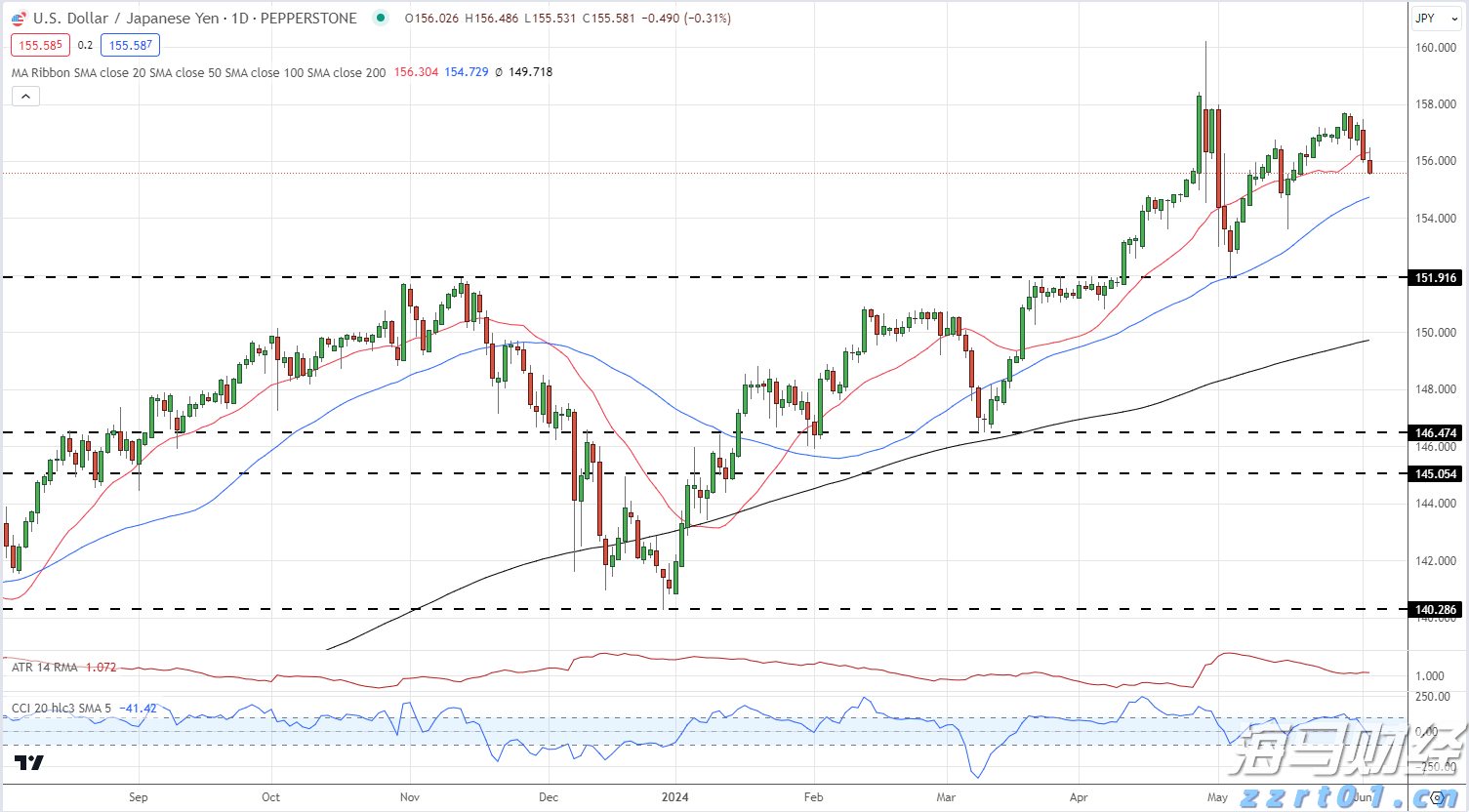

美国ISM采购经理人指数显示出制造业活动的疲弱,日本在支撑日... 尽管美国PPI见闻使市场对收割利率的预期再度推迟,但GBP/...

尽管美国PPI见闻使市场对收割利率的预期再度推迟,但GBP/...