欧元区的通胀率在11月上升至2.3%,其中“核心”通胀率稳定在2.7%。价格上涨的一些压力可能会在12月保持,但疲软的欧元区需求将成为明年较为温和通胀的关键驱动因素。

我们预计11月的数据会显示总体通胀率出现增长,这是由于基数效应,同时来自输入价格的某些上行压力正在变得更加迫切。大宗商品价格,如食品和天然气,再次上涨,开始影响总体通胀,尽管目前影响还相当有限。欧元大幅疲软对美元也增加了一些通胀上行压力。

同时,经济活动仍显示出疲弱迹象。尽管第三季度的工资增长超出预期,但这很可能更多地是一个“告别之曲”,而非加速增长趋势。劳动力市场正在软化,我们预计明年逐渐减缓的工资增长也随之而来。鉴于需求预计将维持疲弱,目前通胀的小幅上升对欧洲央行应该不会引起过度关注。虽然12月的总体通胀率可能再次上升,但可以预期明年初将会有所缓和。

核心通胀率保持较高水平,连续三个月稳定在2.7%。未来几个月可以预期会有一定程度的缓解,主要来自服务业通胀的减缓。11月,服务业通胀略有下降,从4%下降至3.9%,而物价通胀则从0.5%上升至0.7%。预计持续疲弱的需求将有助于核心通胀率未来几个月呈下降趋势。

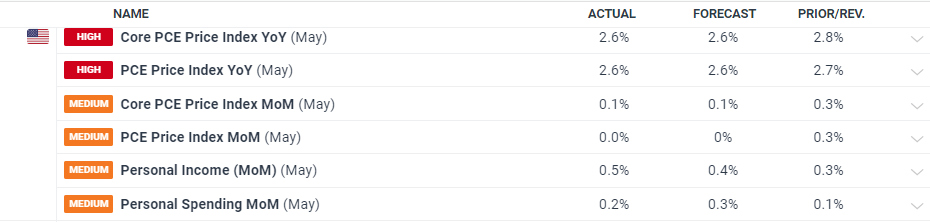

年度和月度的核心PCE都符合市场预期。数据发布后,美元表现平...

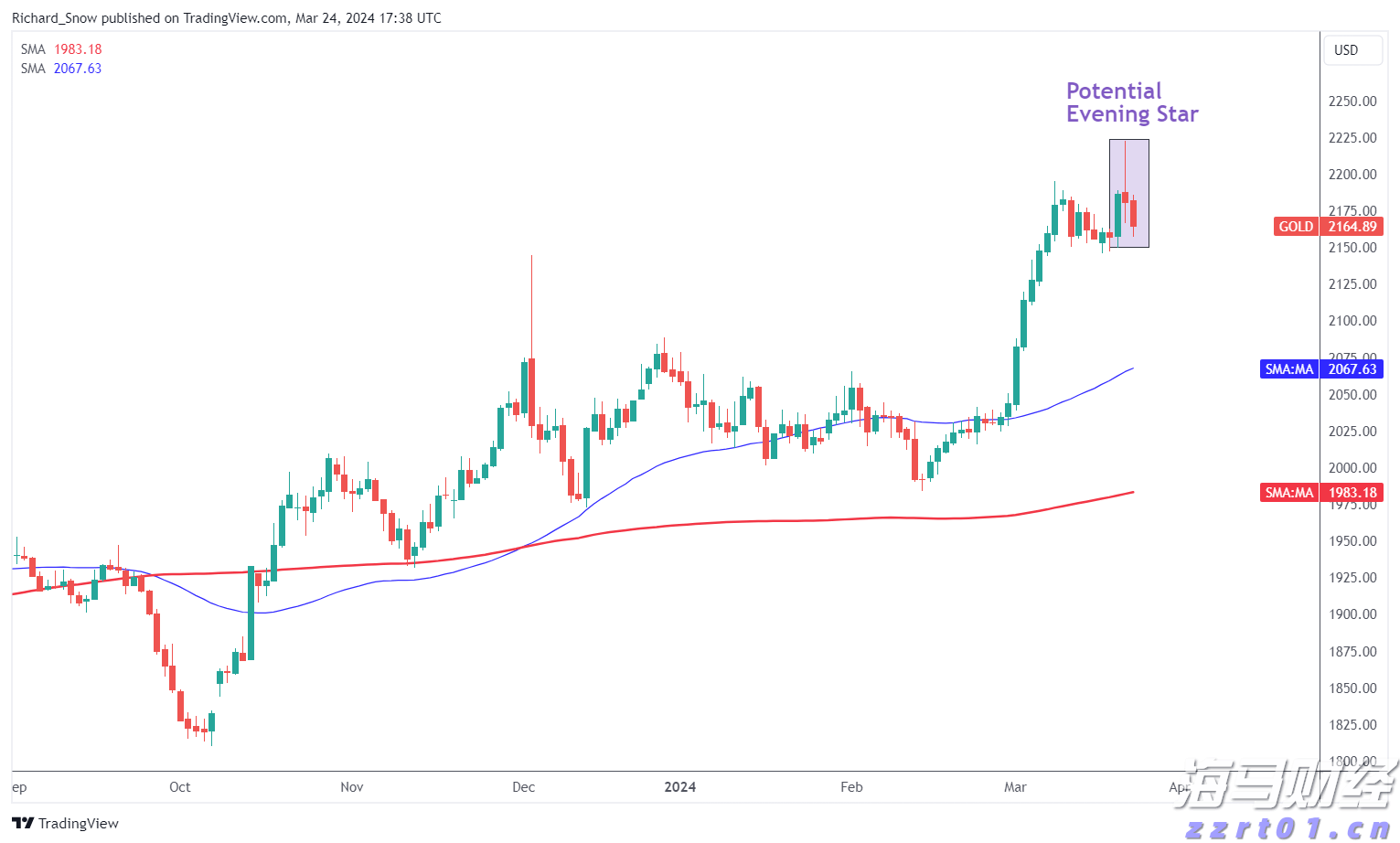

年度和月度的核心PCE都符合市场预期。数据发布后,美元表现平... 美联储会议及经济预期更新后,贵金属价格明显上扬。美元在市场内...

美联储会议及经济预期更新后,贵金属价格明显上扬。美元在市场内... 周末一系列民调风起云涌,加剧了副总统卡玛拉·哈里斯与前总统唐...

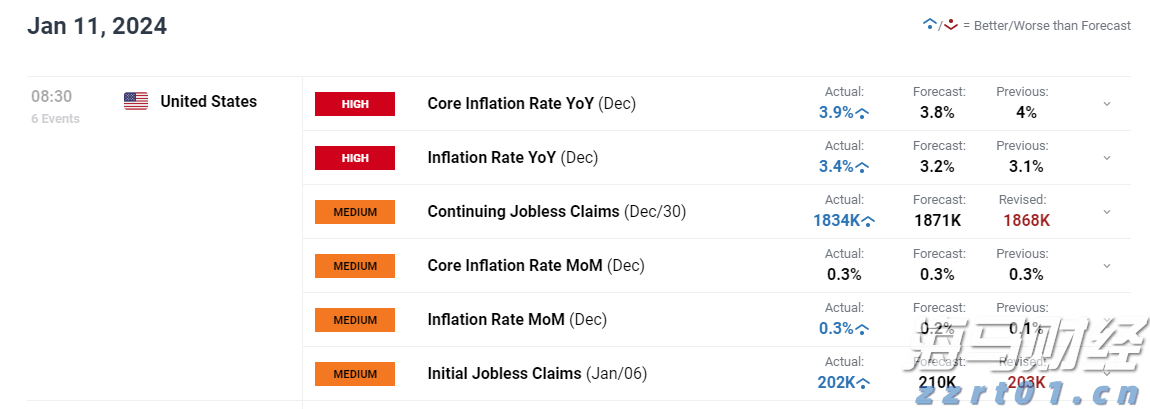

周末一系列民调风起云涌,加剧了副总统卡玛拉·哈里斯与前总统唐... 美国通胀数据出人意料地超过预期,失业申请人数降至近三个月以...

美国通胀数据出人意料地超过预期,失业申请人数降至近三个月以...