美元在新的一周和新的一个月开始时表现坚挺。它对所有的G10货币和几乎所有新兴市场货币都在上涨。美国总统当选人特朗普威胁BRICS如果他们放弃美元,这更多是象征性而非实质性的,正如我们所辩论的那样。尽管偶尔有相反的说法,BRICS货币不太现实,中国也很少有兴趣培育另一个与人民币竞争的货币。然而,就像墨西哥总统谢因鲍姆告诉我们一样,穿越美国南部边境的移民数量大幅下降,芬太尼死亡人数已经连续多月下降,特朗普可以宣称胜利。与此同时,法国政府似乎濒临崩溃,一年内都不能进行选举。德国政府将在本月晚些时候面临信任投票,并且不太可能幸存下来。选举计划在第一季度中期进行。欧元曾一度交易跌破1.05美元,近期的额外下跌预计是可能的。

几乎所有亚太股市今天表现强势,以台湾的2.1%的涨幅领涨。韩国和印尼是值得注意的例外。欧洲的斯托克斯600指数上涨0.25%,如果保持则将是第三个连续上涨。美国指数期货稍微下跌。欧洲标准的10年期收益大部分下跌1-3个基点。法国债券是个例外,收益稍微上涨。美国10年期收益上涨近五个基点,接近4.22%。上涨的利率和今天的坚挺使黄金承压。上周下跌约2.7%,这是过去五周第四次下滑。但今天停止了为期四天的上涨势头,下跌约0.3%。一月份的WTI原油在安静的交易中在上周的68-69美元/桶的低位徘徊。

中国周末报告其11月PMI略微增长。总体指数在连续两个月的提升后停滞在50.8。制造业指数的增加(50.3对50.1)被非制造业指数的下滑(50.0对50.2)所抵消。中国采购经理指数较早前在今天报道,情况比官方PMI好一些。中国采购经理指数从50.3上升到51.5,是自6月以来的最好水平。新订单速度自2月以来最快增长,产出价格通胀达到13个月新高。市场仍在预测,在年底之前可能会有额外的货币支持措施出台,而准备在年底前可能会有必要的储备金率下调。另外,需要注意的是,自12月1日起,中国对几种具有双重用途(军事和民用)的关键金属和矿物实施出口限制。关于一项迈阿密海湾协议的讨论已经有至少五年的历史(点击这里),其中将会有国际协议推动美元贬值,以换取特朗普在竞选途中威胁要取消的关税。最近有人再次提出,但似乎更像是市场中某些部分的一厢情愿,而不是一项政治现实的行动。这是一个非常以美国为中心的观点,并不能理解到,迈阿密海湾协议(迈阿密海湾协议是以此为蓝本)并不是普遍受人崇敬的。上周末,日本报告了坚实的数据(11月东京CPI,10月零售销售和工业生产)。日元在美国收益率下滑的信心提高后上涨。日本在今天较早时报告了第三季度的资本支出和公司利润/销售数据。 初步估计显示,日本经济在第三季度以0.9%的增长率增长。资本支出数据表明可能会进行上修,而彭博调查的中位数预测是本季度增长将加速至1.5%。 本周的重点是周五的10月份劳动收入和家庭支出报告。对澳大利亚而言,重点是本周中期的第三季度GDP和周四的10月家庭支出和贸易数据。澳大利亚央行行长布洛克继续对高昂的核心价格压力表示担忧。澳元上周接近四天高点结束。

美国利率的走低和日本央行加息的前景导致美元兑日元在上周中旬至150.45日元。它在周四触及并在周五又下跌,此前日本的数据相对健康。美元在北美宣布周前轻微新低,接近149.45日元。今天日本时间美国收益率的升高有助于美元兑日元在东京上涨至150.75日元,但过去几个小时大部分是在150.00-150.00日元之间。美元上周表现糟糕,但我们不愿意在美国就业报告末尾和下周CPI看似继续上升的情况下继续追逐下去。在特朗普的关税威胁引发市场剧烈波动的情况下,澳元也受到了抛售的影响。它在上周接近3个月低位1.6435美元附近,但在上周后半部分以及周末时有了四天的高位。然而,它无法突破移动平均线20日线,今天早些时候在1.6525美元附近持平。自11月7日联邦储备系统降息一个季度后,该货币并未收盘高于20日移动平均线。支撑位在1.6470-80区域。由于日元的压力和美国收益率的下降,美元兑离岸人民币(~CNH7.2280)在上周末下跌至八天低位。然而,一旦日元稳定,美元反弹并略低于CNH7.25附近。今天美元跃升至近CNH7.29,这是自7月以来的最高水平。中国人民银行设定了人民币对美元的参考汇率为CNY7.1865(上周五为CNY7.1877)。彭博调查的平均值为CNY7.2363。中国的10年期债券收益率今天跌破2.0%,中国官员可能再次敦促银行支持实体经济,而不是购买政府债券。请注意,中国人民银行上个月购买了2000亿元的债券。按照当前的CPI进行调整,中国和美国的实际利率是相似的。

欧元区11月最终制造业PMI与初步数据保持不变(45.2对于10月的49.0)。有关消息来自于地缘。意大利制造业PMI从46.9下滑至44.5。与德国一样,意大利被视为对美国加征关税制度特别脆弱。另一方面,西班牙制造业PMI从54.5下滑至53.1。2013年11月它为46.3。另外,欧元区失业率在10月保持在创纪录的6.3%。这是连续3个月保持在6.3%。上年10月为6.6%。除了最终服务和综合PMI数据外,德国数据将引起关注。这个欧元区最大的成员经济体继续表现不佳。德国在2023年经济衰退,距离上次连续两个季度增长已经超过两年。德国在第二季度萎缩了0.3%,在第三季度增长了0.1%。德国央行警告第四季度将呈停滞状态。11月综合PMI下滑至47.3(10月的48.6),是自2月以来的最低水平。最终数据将于12月4日公布。然后将有三个实际领域数据点--10月工厂订单、工业产出和贸易数据。最后,英国报告了最终的制造业PMI,初步估计为48.0,这是连续第三个下滑。上年11月为47.2。

欧元上周在上涨和下跌之间交替。它在周末前勉强上涨,但无法维持增势,也无法使其达到稍低于1.06美元的七天高位。自11月12日以来一直没有收于1.06美元以上。法国政府的风险已经使欧元承压,今天已被卖至接近1.0495美元。在欧洲早盘交易中。自设定低位以来,欧元一直保持在1.0520美元以下。周三,有两个重要的期权。一个是价值11亿欧元的1.0525美元,另一个是17亿欧元的1.04美元。英镑在周末前首次交易高于其20日移动平均线(~1.2735美元),自11月8日以来首次。在北美开始交易时,遇到卖盘将其打到1.2670左右。它在大部分时间保持在1.27美元以下。今天交易在上周末范围内。它在1.2680附近找到支撑,今日在伦敦晚间交易时接近1.2715美元。有报道称马斯克可能为法拉奇新努力提供资金,这与早些时候的报道一致,即特朗普2.0可能会提供建立新特殊关系的可能性。

感恩节假期前发布的大批美国经济数据并没有对第四季度GDP预测产生太大影响,但联邦储备委员会下月降息幅度的可能性升至66%,比上周末低于50%有所提高。我们怀疑本周末(非农就业人数上涨约20万)持续的优秀就业报告以及下周(月度通胀率上升0.3%将提高年率至2.7%,为四个月最高点)将让市场考虑重新审视情况。上周中旬,两年期美国收益率下跌至4.15%以下,是选举前夕最低点。10年期收益率下滑至4.17%,自10月22日以来最低。 200日移动平均线接近4.20%,收益率一个多月来首次跌破这一水平。现在的收益率上涨了3-4个基点。今天的美国经济数据包括11月终端制造业PMI(快速估计从48.5上升至48.8),制造业ISM(始终低于PMI,10月为46.5)以及10月建筑支出。加拿大报告称,经济在9月停滞,但在9月扩张了0.3%。尽管在季度内增速(年化)从第二季度的2.1%放缓至1.1%,从第一季度的近1.8%放缓。重要问题是加拿大央行在12月11日举行会议时会做出什么决定。 12月6日的就业报告是央行会议前最重要的数据点。市场预计央行将按当前利率的一半进行削减,这略高于一个星期前。我们更倾向于向一个四分之一的削减方向倾斜。墨西哥看到11月制造业PMI(10月为48.4),IMEF指数,工人汇款和中央银行的经济学家调查。墨西哥的谢因鲍姆成为第一个反对特朗普关税言论的外国官员。她的回信突显了美国公司在双边贸易中的作用以及更严格边境管控在毒品和人员问题上的努力和成果。她还强调了美国需求对于墨西哥毒品战和芬太尼的重要性。她还指出墨西哥的枪支问题源自美国。两国领导人之间的电话交谈导致社交媒体上出现了一些更友好的评论,并遭遇了经济复苏。美元在周末前超过一周来的最低收市。

美元兑加元在周末前交易至四天低点(~1.3930加元),北美交易时又上涨至1.4045加元左右。较低的美国利率、坚挺的股市和较低的收益率帮助加元摆脱了失望的9月GDP数据(增长0.1%,预期为0.3%)的影响。当欧洲市场结束一周时,美元回到了1.40加元的区间。美元在欧洲早盘在1.4015-50加元区间上涨,并看似准备在北美上涨。

现货黄金价格已经从上周接近2800.00美元的高点回落,尽管...

现货黄金价格已经从上周接近2800.00美元的高点回落,尽管... 周四,黄金价格(XAU/USD)上升,突破了2,040美元的...

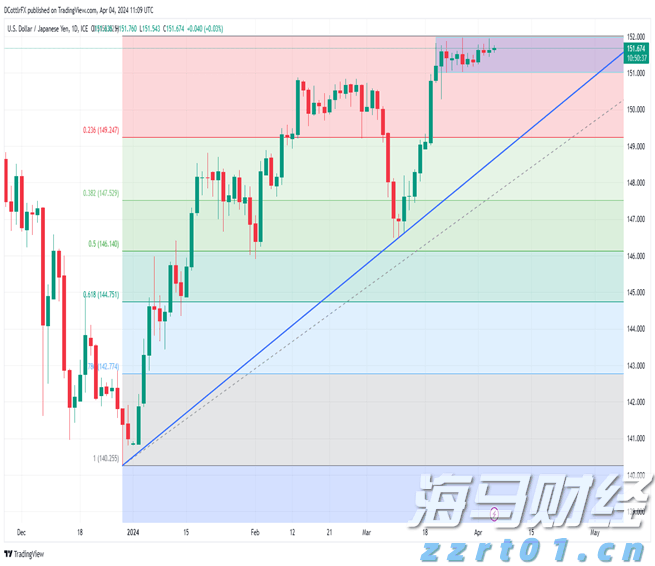

周四,黄金价格(XAU/USD)上升,突破了2,040美元的... 美元/日元处于狭窄的交易区间。152.00的水平似乎有些阻碍...

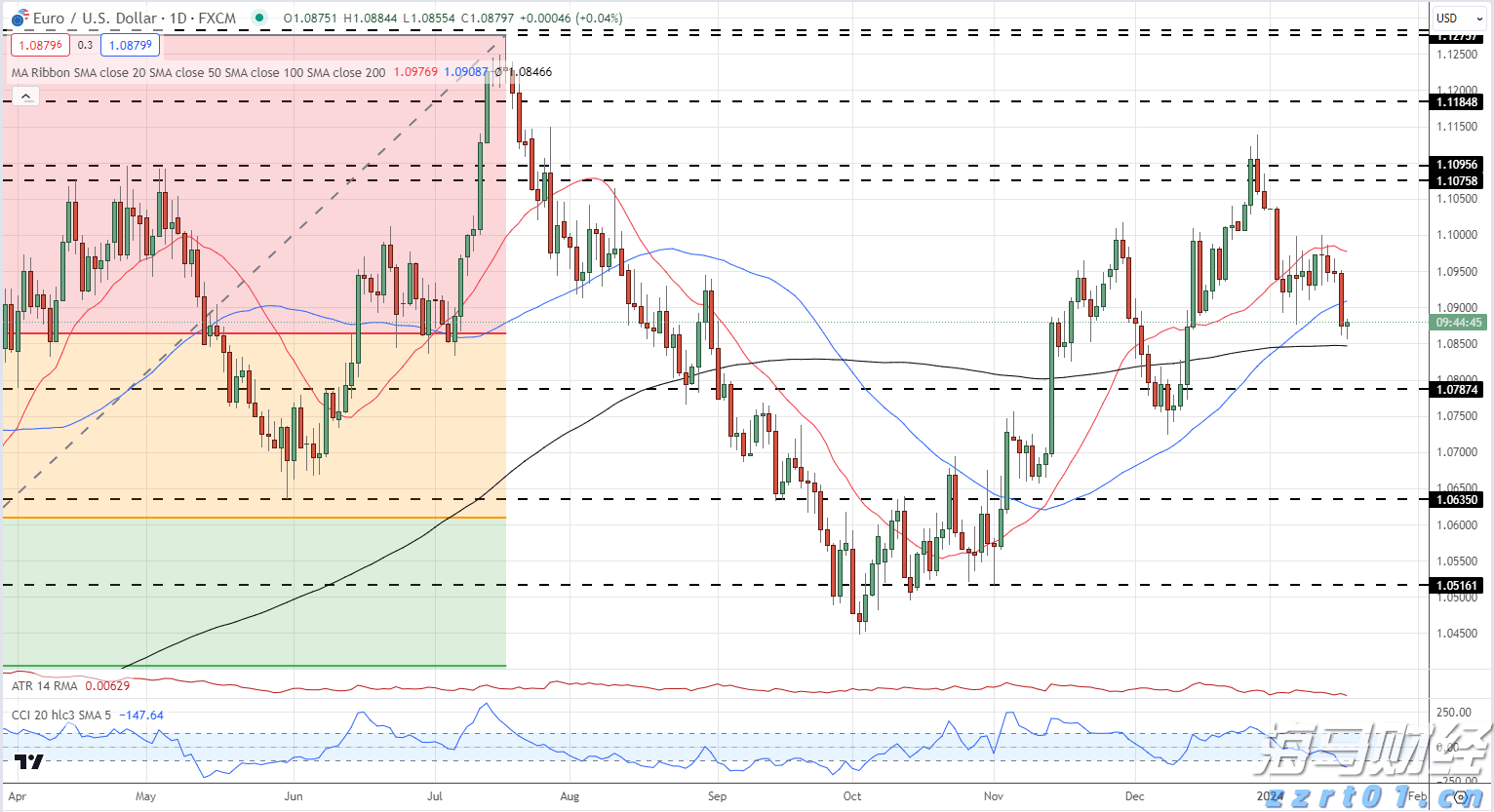

美元/日元处于狭窄的交易区间。152.00的水平似乎有些阻碍... 欧元/美元在1.0900以下水深火热,美元/日元受到日本银行...

欧元/美元在1.0900以下水深火热,美元/日元受到日本银行...