欧洲一支顶尖政府倒台了。美联储主席表示,经济比我们在九月时想象的要强大,并且我们能够更为谨慎一些。欧元升值,美元贬值。等等—这不是应该相反吗?

是的,但这两个消息并不是最新鲜的,市场已经有所预期。对于欧元来说,我们可能看到了“卖消息、买事实”的效应。

鲍威尔主席说:“我们希望发送一个强烈的信号,即如果劳动力市场继续疲软,我们将予以支持。” “经济强劲,比我们在九月份预期的要强大。好消息是我们可以稍微保守一些,寻找一个既不刺激也不拖累增长的利率设定。”

这并没有考虑到12月份的FOMC会议。鲍威尔还表示现在还太早去判断即将发布的特朗普计划如何改变经济和利率的前景。真的吗?他一定没有看到数百篇文章估算关税将带来多少通货膨胀,联邦赤字将增加多少。

劳动力市场状况应该是最重要的问题,尽管许多分析师认为数据是一个陷阱和幻觉—所有的度量指标都不可信。并且,正如本周早些时候Sahm以及《金融时报》所指出的,美国的生产率表现出色。

正如往常一样,明天的非农就业数据将引发波动。预测一直在变化。目前的共识是18-20万,与过去12个月的203,200的平均水平差距不大。Trading Economics预测194,000(但与其他机构一样不太准确)。我们猜测下周的CPI数据将更为重要。这可能有一点机会将美联储从降息的路上拉回来。

但很可能不会,因为尽管数据有误差且不可靠,但存在一个问题,那就是长期失业。彭博社指出,失业率可能在11月保持在4.1%,鲍威尔称之为“非常非常低。”

但长期失业是一个神秘的问题。“在美国约有700万失业人口中,超过40%的人已经搜索了15周以上但未找到工作,这个比例直到2008年全球金融危机之前才罕见。而失业半年以上的人口比例接近23%,也在上升。公司并没有大规模裁员,但也没有大规模招聘。”

这很可能成为下一次降息的借口。

澳洲联储 12月9-10日。

加拿大央行 12月11日。

欧洲央行 12月12日。

美联储 12月18日。

英国央行 12月19日。

日本央行 12月19日。

我们仍然面临波动的条件,但高低范围较窄。直到今天,欧元的高点都超过了昨天的高点,尽管只有微弱的10点差距,当你会认为一个欧洲大国政府的倒台会带来负面影响。外汇市场满是这样的反常现象。就像我们在10多年前的“希腊退欧”危机中所言,欧元承受了其他货币无法承受的打击,包括美元。

另一个相对短暂的可能性是美元/日元汇率的修正,据称是因为一位高层政治反对派领导人因个人丑闻辞职。在日本,我们曾经有总理因犯罪而下台,但汇率并未发生变化,所以这真的是罕见的,不太可能持续。

明天的非农数据(以及下周的CPI数据)“应该”恢复对美元看涨的情绪。欧元没有理由上涨的正当理由,除了“整固”,意味着在没有根本理由的情况下重新定位。

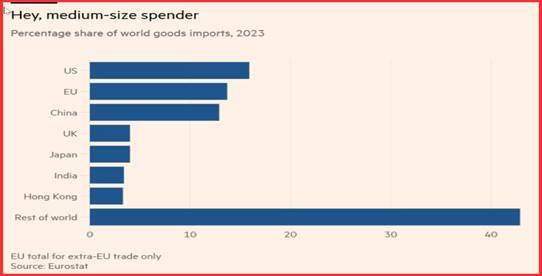

小知识:《金融时报》有一个耐人寻味的报道,即特朗普面对关税威胁时并不像他想象的那么强大。“简单地说,美国在全球贸易中的地位已经不再那么重要。凭借多样化的生产结构,它一直是一个自给自足的经济体,而亚洲消费者的崛起将美国去年的全球商品进口份额降至仅15.9%,低于欧洲(包括欧盟和英国)的水平,仅比中国高三个百分点。”

更多数据:“…美中商品贸易仅占全球总额的5%。”此外,“除了一些与美国高度整合的经济体,如墨西哥和加拿大,大多数可能面临美国关税压力的国家可以通过疼痛但不至于灾难性地向其他地区市场取代美国市场。Evenett计算出,即使美国市场对特定贸易伙伴完全关闭,到2030年,超过100个国家,包括澳大利亚、中国、巴西、沙特阿拉伯、印度和德国,将在其他地方恢复失去的出口。”

第一轮特朗普关税并没有减少美国贸易赤字。此外,“在特朗普首个任期内对中国商品征收关税后,世界贸易体系表现出了非凡的灵活性和韧性。除了像苹果这样的美国公司协商的漏洞外,生产和分销网络在绕过对出口的阻碍方面表现出色。”

总结一下:“如果关税人动作对抗倾倒者,即他的中国宿敌,他的胜利绝非易事。关税可能具有直观的吸引力,但证据表明,对特朗普来说它比他想象的要弱一些。”

所以,美国消费者面临通货膨胀,我们两个邻国遭受损失,其他世界各地的国家叹息着绕过我们。这是一段遗产。

这是来自“洛克菲勒晨间简报”的摘录,涵盖的内容远远不止这些(大约有10页)。简报已经连续发布了25年,代表着经验丰富的分析和洞察力。该报告提供了深入的背景信息,不旨在指导外汇交易。洛克菲勒还为交易目的制作其他报告(包括现货和期货)。

要获取全面报告以及每周交易建议的两周试用仅需$3.95。点击这里!

近年来,S&P 500在二月份的回报微弱。选举年往往在开始时...

近年来,S&P 500在二月份的回报微弱。选举年往往在开始时... 澳元/美元在0.6400以下区域创出新低。中国经济数据的混合...

澳元/美元在0.6400以下区域创出新低。中国经济数据的混合... 周二,随着交易员备战高风险的美国总统选举对决,标普500指数...

周二,随着交易员备战高风险的美国总统选举对决,标普500指数... 美国国债收益率在2023年第四季度暴跌 ,原因是市场预期美联...

美国国债收益率在2023年第四季度暴跌 ,原因是市场预期美联...