美元今日大部分走软。唯一未对其有所收益的G10货币是瑞典克朗,稍有损失。不过总体氛围是巩固,可能会持续至北美交易时段,在明天美国公布的就业报告之前。彭博调查的中位预测已上调至215k。大多数新兴市场货币也在美元上涨,但韩元除外。法国政府昨天未能通过信任投票生存未搅动市场。欧元交投于三日高点附近,法国10年期溢价亦连续第三个交易日收窄,接近德国。

亚太地区股市分化。中国、香港和韩国等大型交易所下跌。欧洲斯托克600指数连续第六个交易日上涨,为5月以来最长的涨势。美国指数期货微跌。欧洲10年期债券收益率交投下跌,但外围-核心溢价较窄。美国10年期国债收益率上涨几个基点,超过4.20%。这也是200日移动平均线。黄金继续平静交易,交投于昨日区间内(约$2632.50-$2657.20)。一月份NYMEX轻质原油交投于周三的范围内, OPEC+会议结果前交易平稳。最可能的结果是原定的产出增加计划再度延迟至四月。

日本央行致力于正常化货币政策,但在七月底动荡之后谨慎行事。受(东京)CPI和更好的零售销售和工业生产数据鼓舞,利率互换市场几乎已为本月的会议预期上调17个基点。然而昨天一宗主要反对党领导人涉嫌私人丑闻辞职,至少是暂时的消息,使此预期受到怀疑。今天早些时候,日本央行的鸽派中村并未排除本月加息的可能性。昨日收盘时,利率互换市场预期的基点略少于八个,如今约为8.5个。澳大利亚昨日第三季度增长0.3%令人失望,但十月份家庭支出大幅增长0.8%,为一月份以来最高,高于二月至九月总体增长。澳洲储备银行下周会面,可能会提供更多信息。期货市场对明年几乎预计将有75个基点的降息,自10月21日以来最高。此外,澳大利亚报告十月贸易盈余扩大(590亿澳元 VS 45亿澳元)。商品出口和进口摆脱了连续三个月的下滑。

美元兑日元于昨日北美早间交易高点在151.25日元附近。由于美国国债收窄,未能维持上行动力,美元跌至150日元。然而,我们看好美元的理由是预期明天的就业报告强劲,并且头版CPI将再次上涨。今日整理(149.65日元-150.80日元)在昨日范围内。美国利率上涨,若交易范围延伸,上涨看起来更可能发生。澳元从昨日北美早间设定的0.6400美元低点复苏。涨至0.6440美元后停滞。今天交易平稳(0.6420-0.6455)。澳大利亚储备银行下周将会开会。鉴于布洛克行长的鹰派言论和今天的数据,会议前存在部分多头对冲似乎是合理的预期。在周二创下CNH7.3150年内新高后,周三美元涨幅有所回落,推动力或因日元复苏和美国国债收盘回落而有所帮助。欧洲市场收盘前,美元接近CNH7.2675的低点。美元今日走软,但仍保持以上昨日低点。初步支撑线约为CNH7.25-CNH7.26。中国人民银行将美元点价在CNH7.1879(昨天为CNH7.1934)。

巴尼耶政府未能通过信任投票。回到起点,但至少直到明年七月选举前不会有选举。现在球在马康手中。他可以提名新首相。但有一点可以肯定的是,明年可能会有较少的财政整合。法国溢价以上德国仍高于80个基点,但在近日已平稳,闭于昨天的信任投票。确实,法国溢价在过去七个交易日中有六天走窄,接近80个基点,是两周以来最小。德国政府将面临12月中的信任投票。看起来注定失败,从而为2月选举做准备。另外,欧元区报告称十月份综合零售销售下滑0.5%,扭转了9月份全面增长。记得,德国零售销售下滑了1.5%(彭博调查的中位预测为-0.5%),而更广泛的法国家庭消费措施数据显示0.4%的下降,预期为持平。西班牙零售销售持平,意大利数据将于明天发布。此外,德国工厂订单在9月份增长修正为7.2%(最初为4.2%),而十月份下滑了1.5%。彭博调查的中位预测为2%的收缩。

尽管法国政治事件,欧元昨日带有较强劲的走势。达到近1.0545美元。交投于周二范围内,中性化技术重要性。今日交投更强劲。20日移动平均值约为1.0565美元,欧元自美国大选以来一直未能收于此之上。即使那时,1.06美元一直被证明为坚实的阻力位。英镑昨日形成了一日涨势,但收盘较周二高点微弱。正如我们昨天预期的,五日移动平均线首次在2个月内越过了20日移动平均线,这被理解为动量交易者的建设性信号。近期高点位于约1.2750美元,到目前为止,今天的高点约为1.2740美元。如现1.27美元则令人失望。

美国人口调查局估计十月份美国商品赤字缩减96亿美元至991亿美元。截至9月份,商品差额今年平均为97亿美元,去年前9个月为近89亿美元。由于美国在服务方面运转过剩,总体贸易逆差今年平均为734亿美元。今日将公布的十月份逆差可能接近今年的平均值。鉴于美国选举在事实之前显得如此激烈,或许还为时过早期望看到威胁性关税的垄断,但我们必须警惕这种行为,尤其是考虑到企业的轶事。11月挑战者裁员和每周失业申请(明天就业报告调查周之后)将受到关注。加拿大将报告十月份商品贸易差额。自三月以来一直处于逆差。今年的平均逆差约为633万加元,略高于2023年前九个月的445万加元平均水平。去年,加拿大对美国录得略高于380亿加元的贸易顺差。

美元兑加元昨日交投于较为窄的范围内,主要在1.4055加元和1.4080加元之间波动。服务和综合PMI上涨,综合PMI为51.5为2022年5月以来最高。另一方面,第三季度生产率令人失望,下降了0.4%,反映了比H1 23更大的生产率放缓。预计今天也将是另一天平静的交易,明天就业报告之前。期货市场近65%的几率预计下周再减半个点,较上周末和昨日的不到55%有所提高。1.4050加元附近为附近支撑位,如我们预期,若支撑有效,美元可以回复至周一附近设定为1.4090加元的最高点。美元持续逐渐走软兑墨西哥比索。今日已是连续第三个交易日创造目前的较低点和较高点。今日最新低点为20.2455比索。在上周特朗普对墨西哥(和加拿大以及中国)的关税威胁之前,美元接近20.30比索。若接近20.20比索的支撑被突破,则可能会进行20.00比索的测试,此前自11月8日没有交易到20.00比索以下,即由美联储提供的25个基点降息之后的那天。

大多数美国股市在周一上涨,特别是受惠于特朗普连任的部门——尤...

大多数美国股市在周一上涨,特别是受惠于特朗普连任的部门——尤... 欧洲央行理事会明确提到降息可能性健壮的美国数据可能让美联储...

欧洲央行理事会明确提到降息可能性健壮的美国数据可能让美联储... 利率预期转向鸽派,美国国债收益率和美元暴跌。欧元/美元和英镑...

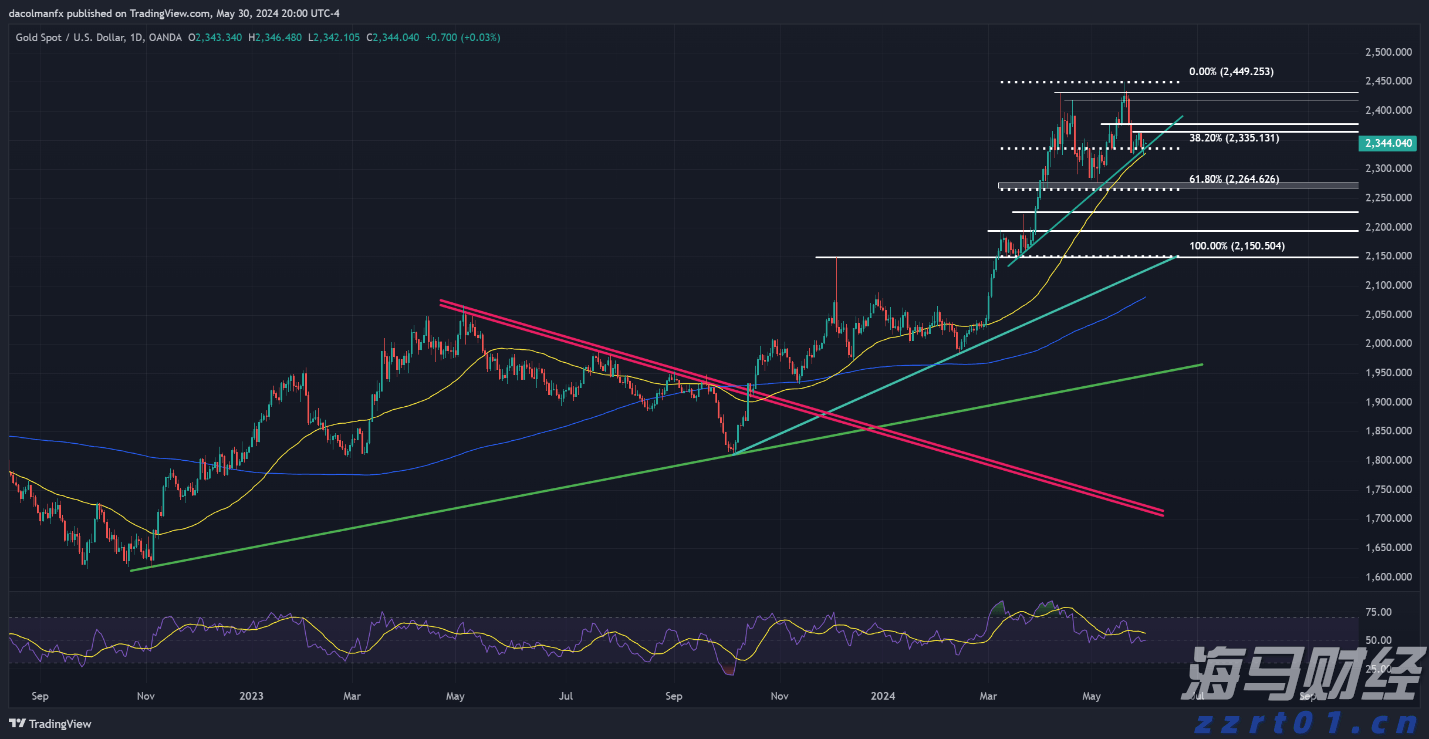

利率预期转向鸽派,美国国债收益率和美元暴跌。欧元/美元和英镑... 金价(XAU/USD)今年以来的表现特别强势,在5月初的时候...

金价(XAU/USD)今年以来的表现特别强势,在5月初的时候...