这周的尾声,亚洲市场小心翼翼地迈进,仿佛美国市场的淡定步伐,人们都在期待11月就业报告的发布。该数据将在亚洲市场收盘后公布,可能会促使亚洲投资者谨慎调整持仓,为可能激活周一市场动态的涟漪效应做好准备。

全球舞台似乎平静,似乎并未受到韩国和法国最近政治动荡的影响,这些事件迅速在庞大的市场海洋中变成了涟漪。与此同时,美元在周四下跌了0.5%,连续第三个交易日走低——这样的场景自9月以来未曾见过,增添了一丝神秘感。这种轻微的回撤可能会让一些人思考美元的稳健性是否最终有所动摇。

然而,这样的看法可能会狭隘地忽视美元常见的年末走势,通常会面临抛售压力。今年这种季节性趋势可能会因一系列货币政策预期而加剧:潜在的美联储降息、日本央行可能的加息以及欧洲央行如果伊莎贝尔·施纳贝尔影响董事会会更少鸽派。这样细致入微的货币格局可能重新定义年末随着全球金融力量的更加复杂互动。

在美国,经济活力仍然强劲,亚特兰大联储的GDPNow模型最近将其第四季度增长预期提高到了强劲的3.3%。这与困扰欧洲、中国和其他关键经济体的增长担忧形成鲜明对比,凸显了美国在应对全球经济逆风中的异常地位。

这种情形给亚洲提出了难题:一方面,兴旺的美国经济对全球市场情绪有利,有可能带动亚洲市场走高。另一方面,美元复苏和国债收益率攀升可能会收紧全球金融条件,吸引资本流向美国,并挑战新兴市场的立足之地。

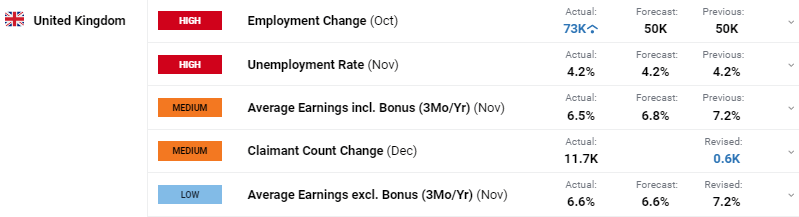

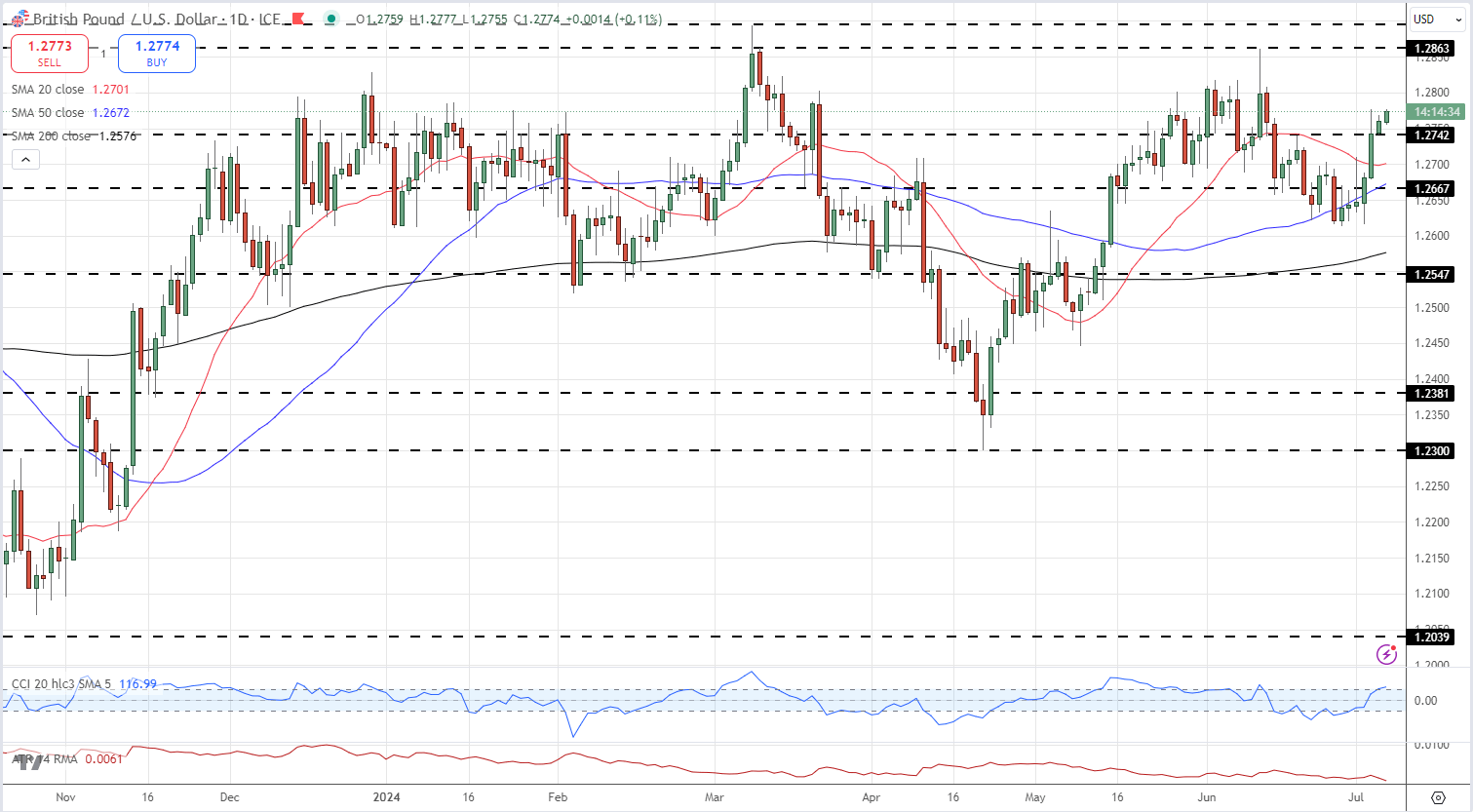

英国薪资下滑,可能令英国央行欣喜。而英镑则受到美元的压力。根...

英国薪资下滑,可能令英国央行欣喜。而英镑则受到美元的压力。根... 劳工党在大选中大获全胜,接手唐宁街10号。这种政治确定性将在...

劳工党在大选中大获全胜,接手唐宁街10号。这种政治确定性将在... 这篇文章分析了欧元的位移,美国为冷静的通货膨胀和利率预期,欧...

这篇文章分析了欧元的位移,美国为冷静的通货膨胀和利率预期,欧... 欧元在4月会议上欧洲央行采取鸽派立场后,周四对美元和英镑走弱...

欧元在4月会议上欧洲央行采取鸽派立场后,周四对美元和英镑走弱...