标普500指数在近几十年明显领先于富时100指数,为投资者带来更高的回报。

过去十年,标普500指数的年均回报率为11.5%,而富时100指数仅为1.5%。如果趋势持续,标普500指数将在2028年末超过富时100指数,在历史水平上形成明显的转变。这一里程碑突显了两个市场表现之间的背离。

自2008年金融危机以来,这种背离变得更加明显,表现差距明显扩大。表现差距反映了市场之间更深层次的结构差异,包括板块权重和经济状况。

标普500指数的优势主要归因于其板块构成。苹果、微软和亚马逊等科技巨头通过创新和可扩展性推动增长。

相比之下,富时100指数主要由金融、能源和矿业等传统板块主导。汇丰银行和英国石油等公司属于增长前景较低的周期性行业。

科技板块的增长一直是美国市场回报的主要推动因素。标普500指数五大科技公司的市值往往超过整个富时100指数。这种结构上的差异意味着富时100指数错过了数字经济的转变,而标普500则完全抓住了这一机会。

美国经济增长速度高于英国,得到了消费支出、商业投资和创新的支持。这种经济实力促进了企业利润的增长。

货币政策也发挥了关键作用。美联储的政策,包括量化宽松,通过降低利率和提供充裕流动性,支持了美国股市估值。

货币走势影响了回报。强势美元通常提升了国际投资者在标普500股票中的回报,而英镑走弱有时会阻碍外国投资者进入富时100指数。交易平台使得访问这两个市场更为容易,尽管货币考量对国际投资者仍然很重要。

这两个市场展现出不同的投资文化。富时100公司通常优先考虑派息,吸引收入导向的投资者,但可能限制增长投资。

标普500公司,特别是科技公司,倾向于将利润重新投资以实现增长或进行股份回购。这种做法长期支持了股价的增长。在线交易的格局反映了这些差异,许多英国投资者寻求分红收入,而美国市场吸引了以增长为导向的交易者。

这些文化差异影响了资本配置,并对投资者的长期回报产生影响。

英国脱欧给英国股市带来了阻力,带来了不确定性,削弱了投资者信心,可能阻止了国际投资流入富时100指数。

在英国市场,由于与脱欧相关的波动,交易变得更加复杂,需要谨慎考虑时间和头寸规模。

虽然标普500受益于相对政治稳定,富时100则在脱欧谈判及其后果中航行,影响了情绪和商业环境。这种政治不确定性导致英国股票的估值倍数低于美国同行。

考虑使用点差交易或差价合约(CFD)交易,以利用不断上升和下降的市场。您也可以通过股票交易直接获得相关指数的投资机会。

我们的交易平台提供对这两个指数的访问,具有有竞争力的点差和专业工具,支持您的分析。请记住,过去的表现可以为策略提供参考,但不代表未来的回报。始终进行彻底研究,并谨慎考虑您的风险管理方法。

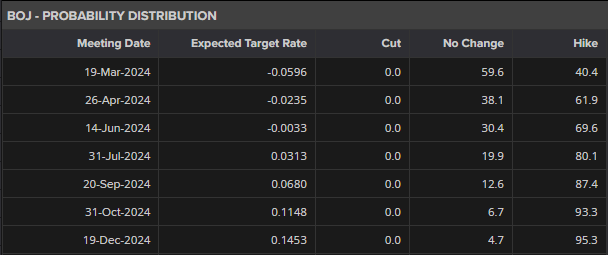

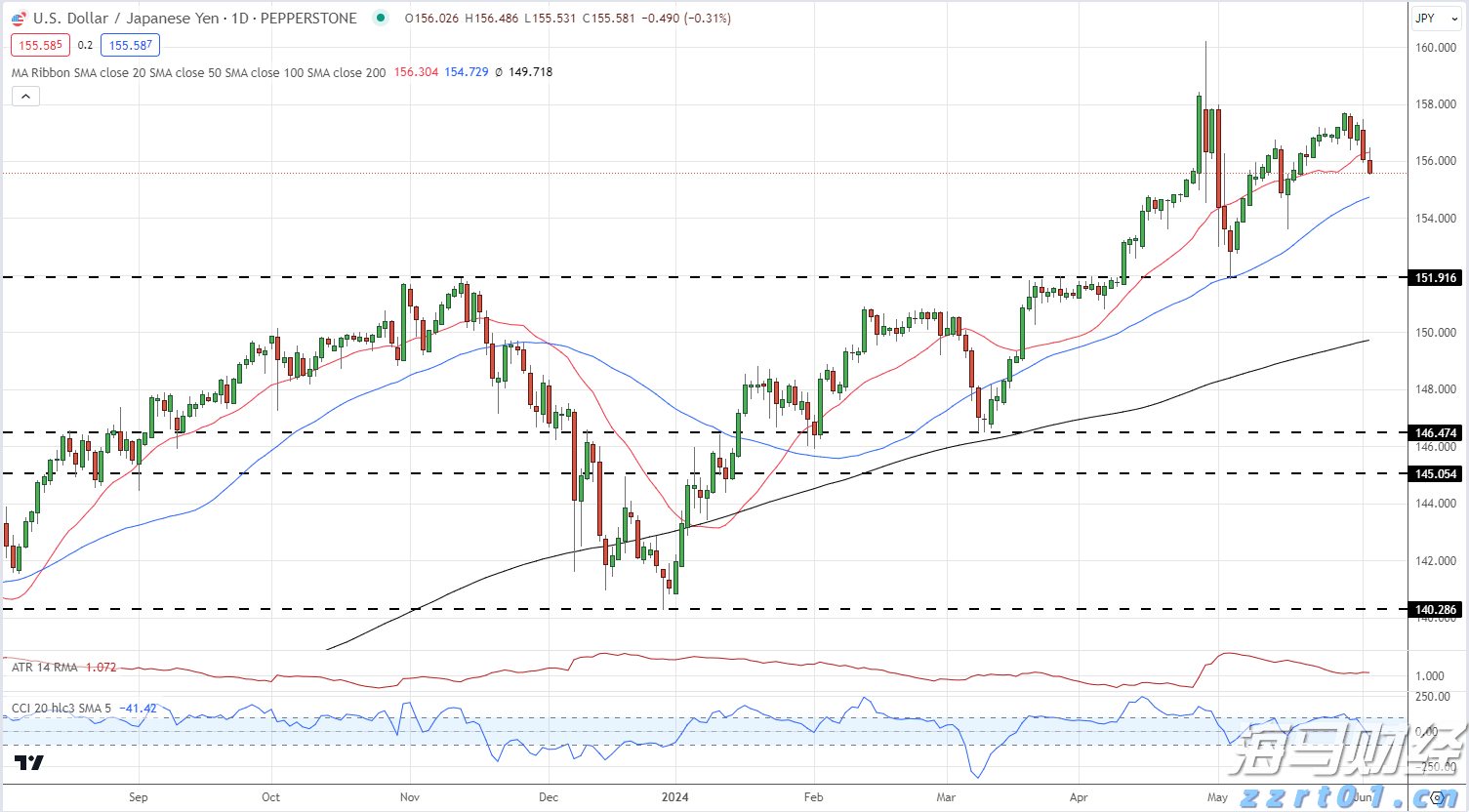

物价和工资压力上扬,美元/日元上行空间有限。日本副内阁秘书长...

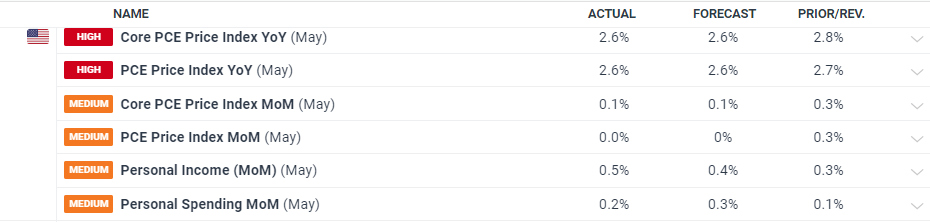

物价和工资压力上扬,美元/日元上行空间有限。日本副内阁秘书长... 年度和月度的核心PCE都符合市场预期。数据发布后,美元表现平...

年度和月度的核心PCE都符合市场预期。数据发布后,美元表现平... 原油Q1基本面预测:美国降息预期支撑油价,需求担忧阴魂不散 ...

原油Q1基本面预测:美国降息预期支撑油价,需求担忧阴魂不散 ... 美国ISM采购经理人指数显示出制造业活动的疲弱,日本在支撑日...

美国ISM采购经理人指数显示出制造业活动的疲弱,日本在支撑日...