随着鹰派和鸽派之间的新紧张关系,下周会议上的25个基点利率削减看起来像是一种典型的欧洲妥协。然而,更大幅度的降息也不应完全排除。

不知何故,我们回到了欧洲央行十月会议前的处境。唯一不同的是,这一次不是关于是削减还是维持不变的问题,而是关于是削减25个基点还是50个基点的问题。和十月会议前一样,这两个选择都有其充分的理由。在十月会议上,欧洲央行将“风险管理”视为实施25个基点利率削减的关键论据。这一削减是一次预防性的行动。

自十月会议以来,信心指标有所下滑,同时总通胀率有所加快。滞胀倾向对欧洲央行来说是一个非常棘手的局面。与此同时,负面风险显然已经增加。想想未来几个月内可能因美国经济政策而出现的潜在不利影响,以及目前欧元区两大经济体的政治不稳定性,甚至法国的公共财政危机。

欧洲央行面临的问题是,这些潜在风险不太可能体现在最新一轮的员工预测中。这些预测的截止日期不仅早于法国最新政治动荡的发生时间,而且欧洲央行通常还会做出“无政策变动”假设。具有讽刺意味的是,在法国的情况下,这个假设的含义完全发生了变化。不管怎样,欧洲央行官方员工的预测很可能不会与九月份有太大的变化。我们可能会看到对2025年增长和通胀的轻微下调,而对2026年的预测可能保持不变。仅此一点还不足以改变逐步降息的轨道。

然而,即使官方预测不会有大的变化,许多欧洲央行官员的直觉会不那么乐观,更为担忧。存在着很高的风险,即源自特朗普、法国和德国的影响,欧元区的增长可能会比欧洲央行的预测显示的要弱。欧洲央行在当下政治动荡背景下采取预防性措施的唯一问题是,这样做可能被视为代表法国干预国家政治。这是欧洲央行显然宁愿避免的猜测。欧洲委员会前主席让-克洛德·容克在2016年的一则说法“因为是法国”的论点是欧洲央行无法使用的理由,至少不会公开提及。

欧洲央行在十月份的降息很大程度上被视为一种提前行动。鉴于对上升通胀采取行动较慢,以及去年晚于停止加息,欧洲央行似乎决心提前行动,尽快将利率恢复到中性。对于鸽派来说,这是一个不言而喻的选择,而对于鹰派来说,这样做的论点可能是迅速将利率恢复到中性足以避免再次实施非常规货币政策,包括量化宽松和负利率。

在下周的会议上,决定降息50个基点将很好地契合十月份降息的动机,即风险管理和对欧洲央行认真尝试提前行动的强烈信号。这将是一种安全措施,预先应对来自下一届美国政府潜在经济政策选择以及法国和德国的政治困境可能给欧元区经济带来的任何潜在风险。决定降息25个基点则更加符合小心翼翼地逐次逐次会议的方式,这是鸽派和鹰派之间的典型欧洲妥协。

我们认为欧洲央行将不愿真正采取行动,提前行动来降息25个基点。为了增加一些鸽派色彩,并传达欧洲央行在提前行动中不会胆怯的信号,我们预计欧洲央行会表明将继续将利率调整至中性水平,并不再排除将利率调整至宽松领域的可能性。

最终,下周一切将取决于欧洲央行是否凭直觉对未来几个月可能发生的一切因最新政治发展而采取行动,还是坚持员工的预测反映的现实,不考虑所有可能性。

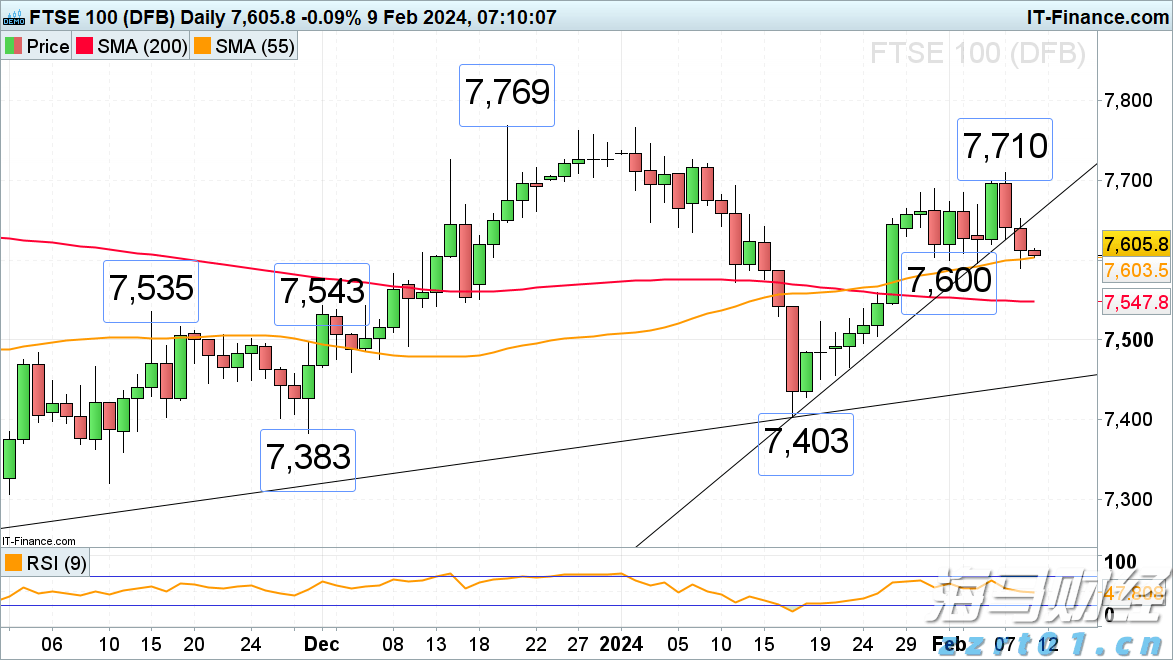

DAX 40 从周一的最新纪录高点19,683回落,并跌破了...

DAX 40 从周一的最新纪录高点19,683回落,并跌破了... 富时100因阿斯利康实业结果令人失望而下跌道琼斯将要创下历史...

富时100因阿斯利康实业结果令人失望而下跌道琼斯将要创下历史... 美联储的货币政策决定引导下,美国债券收益率下跌,使得美元(以...

美联储的货币政策决定引导下,美国债券收益率下跌,使得美元(以... 末年,由于希望日本央行会提高利率,也许在此时美联储正在降低自...

末年,由于希望日本央行会提高利率,也许在此时美联储正在降低自...