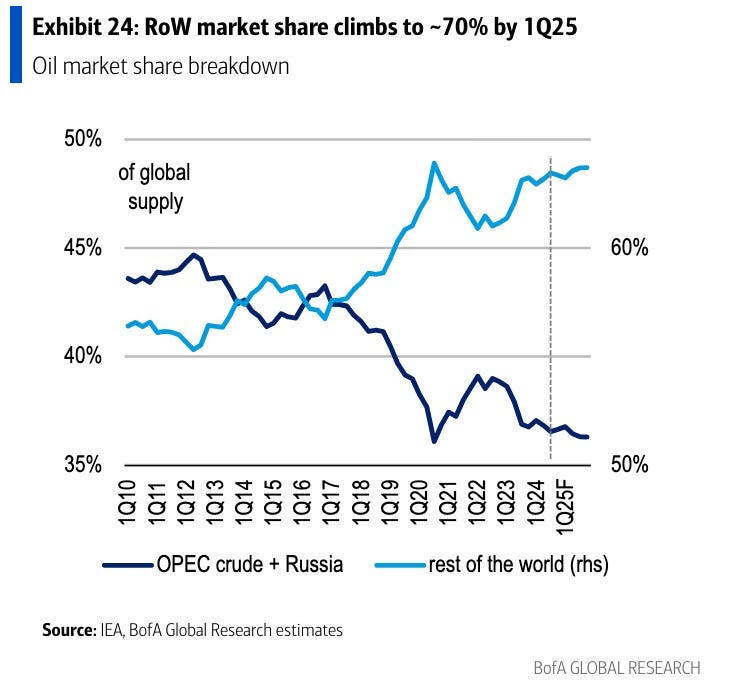

OPEC+已决定将任何增加石油产量的举措推迟至4月,延长了其成员国的目前减产。这一举措旨在稳定油价,但可能未必能达到预期效果。通过限制供应,OPEC+面临着失去市场份额给非OPEC产油国的风险,特别是美国。

反映这种变化的是美国的石油钻井数量,通常被视为行业健康和活跃度的晴雨表,上周增加了5口,总数达到482口。与此同时,美国原油产量飙升至创纪录的每日1351.3万桶,凸显了非OPEC国家产量能力的增加以及全球石油市场中正在发生的复杂动态。

OPEC+主要由沙特阿拉伯领导,已决定继续到2023年的减产以提振油价。尽管做出了这些努力,由于全球需求疲软,布伦特原油价格已从四月的最高点下跌了12%以上,促使卡特尔两次推迟今年的产量增加。

关键问题仍然是石油需求疲软,通常被称为该行业的“关键脆弱性”。展望到2025年,石油需求增长预计将跌破每日100万桶的门槛,主要是由于中国需求降低以及全球经济增长放缓。

加剧OPEC+挑战的是非OPEC国家,尤其是美国,加剧了竞争。美国石油生产商已经创下了生产记录,到2024年,每月产量达到历史最高水平。这些非OPEC产油国的增加正在占据重要的市场份额,削弱了OPEC+控制供应、稳定或提高全球油价的努力。

OPEC+内部动态进一步复杂化了该卡特尔稳定油价的努力。随着持续较低油价时期对国家预算造成压力,一些成员国已偏离同意的产量配额。这种因需要应对财政赤字而导致的过度生产,破坏了维持对全球石油供应和价格控制所必需的集体纪律。

全球石油需求动态正受到密切关注,尤其是考虑到OPEC内部的持续压力。这种情况明显不同于世界经济衰退期间出现的典型情景。一个显著因素是中国,中国油需增长似乎没有短至中期的缓解预期。尽管可能有经济复苏,中国的增长率不太可能很快超过5%。此外,过去五个月电池电动汽车(BEV)和插电混合动力汽车(PHEV)的销售持续高位,预计到2026年将显著降低中国的油需—无论GDP增长如何。

几年前,中国推动了全球70%的石油需求增长;如今,这一比例已经暴跌至只有10-15%。电动汽车销售的影响是累积且不断增长的,指向全球能源消费格局出现巨大变革。

OPEC内部的凝聚力可能会受到进一步考验,因为成员国正应对一个战略困境:增加产能以确保更大的份额可能会导致“囚徒困境”的出现,表明并非所有人能同时成功。这可能会促使一些成员退出OPEC。沙特阿拉伯为了维持秩序和纪律,可能会威胁大幅增加产量以确保成员遵守规定。然而,在这一不断演变的背景下,这种策略的有效性尚待观察。

如果OPEC在这些压力下解体,其影响可能会波及各方。特别是俄罗斯,严重依赖石油销售资助其包括乌克兰入侵在内的军事行动,其经济地位可能会受到严重削弱。OPEC的潜在解体可能被许多人视为一个机会,重新塑造全球石油格局及其对俄罗斯等主要玩家所带来的挑战。

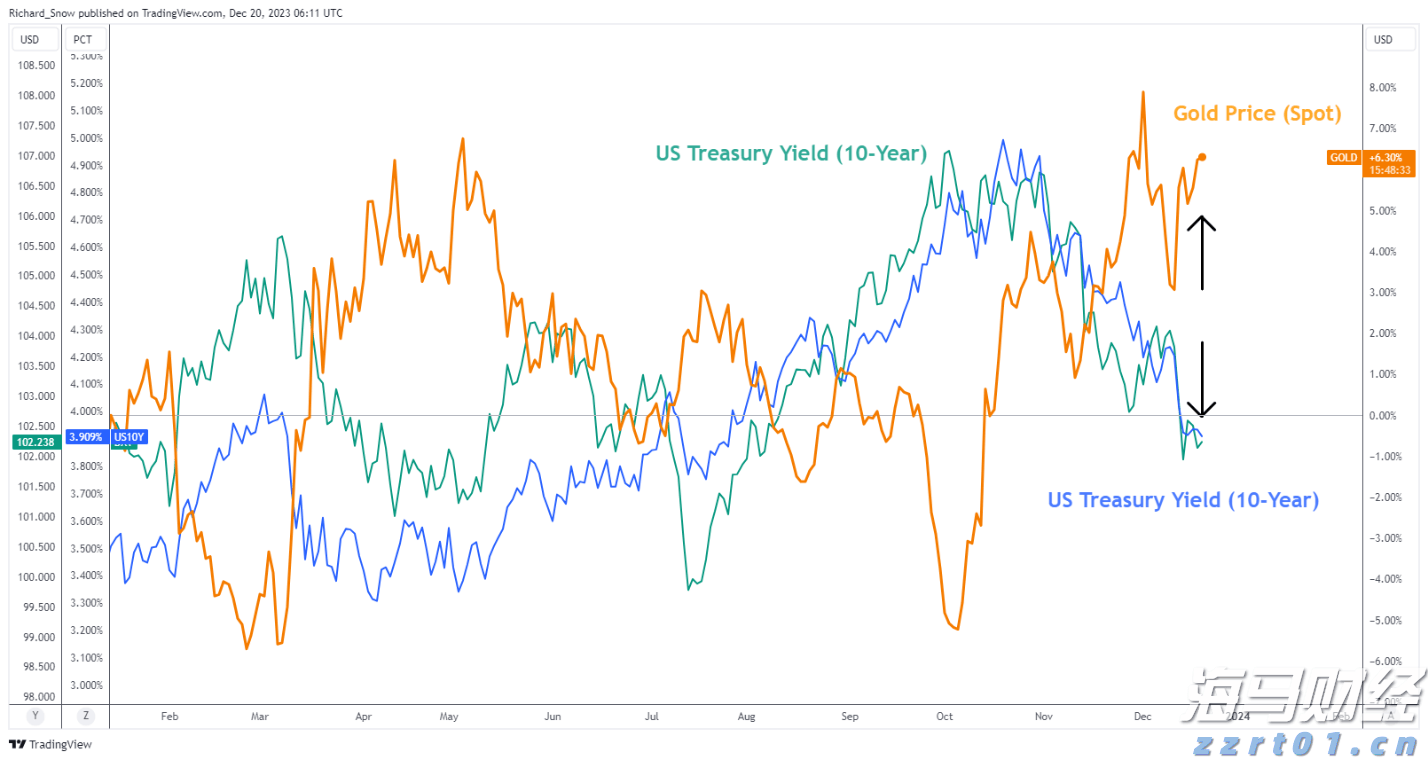

黄金在整个2023年都表现得相当活跃,从年初到5月上涨了约1...

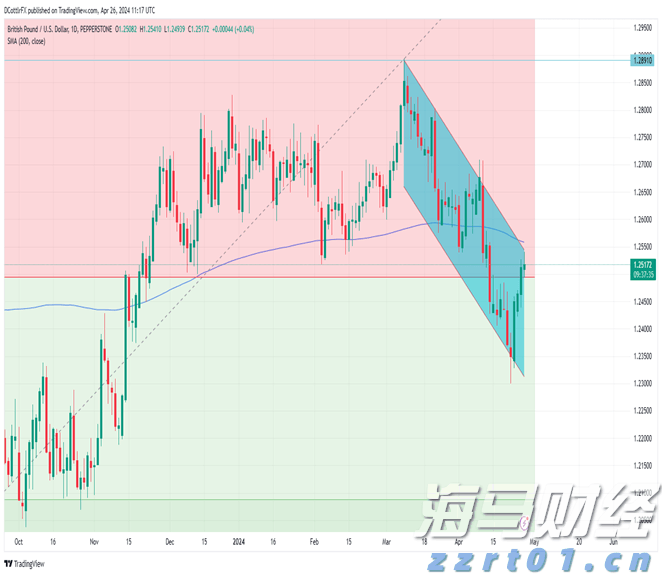

黄金在整个2023年都表现得相当活跃,从年初到5月上涨了约1... 英镑/美元充分受益于美元的疲软。然而,本周带来的美联储的利率...

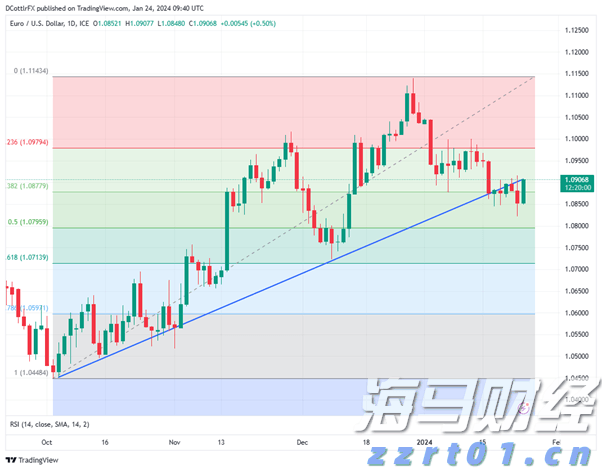

英镑/美元充分受益于美元的疲软。然而,本周带来的美联储的利率... 尽管1月份的商业活动再次收缩的消息,EUR/USD仍保持在绿...

尽管1月份的商业活动再次收缩的消息,EUR/USD仍保持在绿... 欧元/美元发现简单移动平均线难以突破。欧元/英镑再次下挫。下...

欧元/美元发现简单移动平均线难以突破。欧元/英镑再次下挫。下...