全球市场在新的交易周以较弱的姿态开始,上周华尔街的强势主要集中在科技股上,而价值领域的股票大多表现疲软。市场参与者继续期待美联储下周将降息25个基点,这一决定在一定程度上得到了最近的美国就业报告的支持。

较强的工资增长和美国就业岗位的意外增加应该会支持一个健康的消费者背景以及潜在的软着陆情景,而失业率微升(4.2%)接近于美联储年底预期的4.4%,可能会使美国决策者在12月继续按照降息指引行事。

政治动荡也在持续,特别是在叙利亚和韩国,不过目前这些动荡对其各自地区的其他地方造成更大波及的风险似乎较低。未来,市场将关注本周一系列央行会议(澳大利亚储备银行(RBA),加拿大银行(BoC),欧洲央行(ECB),瑞士国家银行(SNB)),而美国消费者价格指数(CPI)也将吸引一些关注,作为确定利率预期的重要依据。任何消费者价格指数上涨的意外可能会决定我们下周是否会得到更多“鹰派降息”的信息,尤其是当他们将利率展望延伸到2025年时。

美元最初因最近的美国就业数据而下跌,但最终找到支撑,因买家捍卫关键的105.13趋势线水平。其日线相对强弱指数(RSI)已重置至中线附近,缓解了之前的超买状况,为买家提供了重新加仓的机会。保持在105.13水平之上将至关重要;一旦突破可能确认一个次要头肩顶模式,下一个目标将是103.81水平。本周的消费者价格指数可能不会对25个基点的美联储降息预期产生显著影响,但可能需要“鹰派降息”支持,从而支撑美元。

R2: 107.80 R1: 105.91

S1: 105.13 S2: 103.81

欧元/美元未能突破1.061水平处的小型反向头肩底(HNS)颈线,一根长尾拒绝蜡烛表明卖压强劲。其日线相对强弱指数从中线下转,加强了广义下行趋势。本周的欧洲央行会议可能对欧元/美元构成风险,因为25个基点的降息已完全定价,而欧元区采购经理人指数(PMI)数据疲软可能突显对经济萎缩的担忧,并促使决策者在接下来的降息中保持鸽派倾向。

R2: 1.074 R1: 1.061

S1: 1.045 S2: 1.033

日经225指数最近几个月内一直在对称楔形图案内 conslidating,最近在其靠近37645水平的日线一目云支撑处反弹。上行动能似乎在积累,因日线移动平均收敛散度(MACD)转入正值区。过去一个月日元走强可能减轻了决策者在12月考虑加息的压力,而最近的国内生产总值(GDP)更新强调了更为强劲的经济。然而,需要决定性突破楔形并超越2024年12月高点,才可能进一步增强买家信心。

R2: 40,000 R1: 39,200

S1: 38,400 S2: 37,645

在9月份的强劲上涨后,糖价已回落近15%,在一个下行通道内漂移,可能类似于一面旗形标志。关键支撑位于20.66水平,那里200天移动平均线(MA),日线一目云和一个重要的斐波那契回调汇聚。买家可能在通道上方的突破和日线相对强弱指数上穿中线时,等待更大的信心重新加仓。

R2: 22.42 R1: 21.35

S1: 20.66 S2: 20.00

自8月以来,新加坡蓝筹指数已飙升30%,达到多年高点。然而,最近在上升通道图案内攀升时遇到了上方趋势线的阻力。日线RSI的看跌背离信号暗示目前上行动力减弱。交易者可以等待RSI回落至中线附近,这可能提供一个技术性的重置,并为另一个潜在的上涨奠定基础。

R2: 394.96 R1: 382.84

S1: 376.33 S2: 360.40

科技巨头苹果预计将公布每股调整后收益为1.593美元。收入预...

科技巨头苹果预计将公布每股调整后收益为1.593美元。收入预... 富时100指数在美国股市指数持续上涨的推动下,曾因特朗普引发...

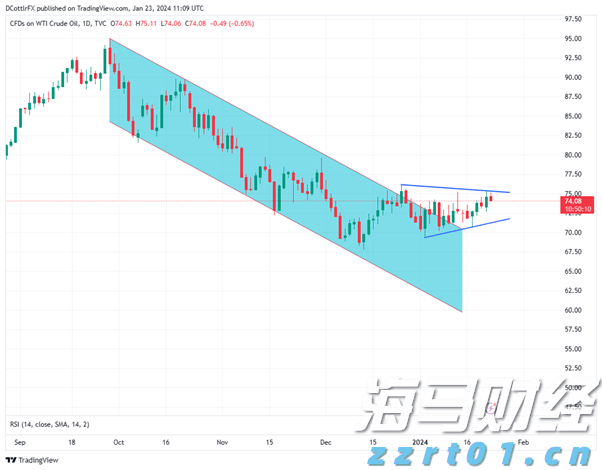

富时100指数在美国股市指数持续上涨的推动下,曾因特朗普引发... 本周能源价格已经因地缘政治获得提振。人们对于终端需求的担忧似...

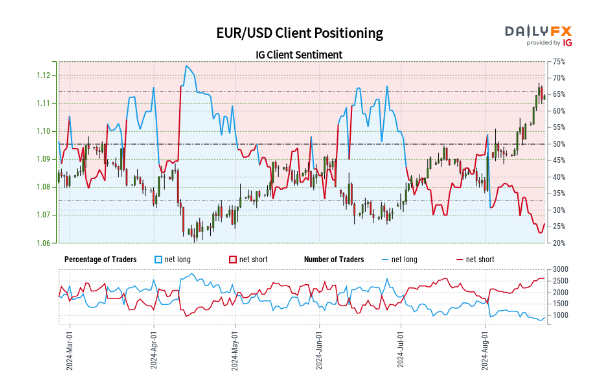

本周能源价格已经因地缘政治获得提振。人们对于终端需求的担忧似... 零售交易者数据显示,25.76%的欧元/美元交易者是净多头,...

零售交易者数据显示,25.76%的欧元/美元交易者是净多头,...