在交易中存在偏见是一个相当普遍的事情,因为它主要涉及基于数据对潜在市场行为倾向的形成。

然而,一些认知偏见可能会影响决策,因为这些偏见倾向于模糊我们客观读取市场情况和做出良好交易决策的能力。

在更常见的偏见中包括:

最近性偏见:过分看重最近发生的事件,而无法看清整体局势 确认偏见:只关注支持我们现有观点的数据 羊群偏见:倾向跟随大多数人,害怕背离群体 归因偏见:夸大自身优势,却将损失归咎于外部因素

在他的著作《快思慢想》中,作者丹尼尔·卡尼曼列举了一堆通常影响人类行为的认知偏见。以下是一些也可能适用于交易的偏见:

有没有发现自己因为处于亏损状态而犹豫或退出本可以是好交易的局面?

顾名思义,风险回避发生在个体更倾向于避免损失而不愿为潜在收益承担风险时。

虽然其中涉及一定程度的损失控制和自我保护,但也要记得在交易中,你得把握机会才能成功!

对于一位连续看到亏损的交易者来说,失去100美元可能比赚取100美元感到更痛苦,这可能导致决策过于谨慎。

卡尼曼解释后见之明偏误是当人们相信自己本来就能够预测一个结果...事情发生后才这样认为。简而言之,这就是当某人说“我早就知道会这样!”

这种偏见可以扭曲从过去经验中学习,因为它创造了一种可预测性的错觉,导致人们对于自己的“先见之明”过于自信,而不是总结经验教训或分析中可以改进的地方。

这与最近性和确认偏见有些关联,即个体在做决策时过分依赖于一条信息,这一次是首次遇到的(即“锚定点”)。

例如,看到一双运动鞋标价1000美元可能会让人对它的价值产生夸大的看法,认为打八折是一个很划算的交易。

在交易中,锚定偏误可能会发生在“泄漏”信息出现后,并影响对于特定事件的预期,甚至促使一些人忽视随后发布的更重要数据点。

这指的是人们根据记忆中事件的易记程度来评估事件发生的可能性,类似于个别案例证据比实际研究更能强有力地支持或否定信念。

结果,这可能导致高估极端事件(如:飞机失事、鲨鱼袭击)发生的频率,即使它们比其他被夸大或易记事件(如:交通事故)发生得更少。

在交易中,可得性启发法会在投资者对于最近的新闻事件或市场趋势做出反应时发挥作用,这些事件可能生动或戏剧化(如:市场崩盘、重大业绩低迷),潜在导致冲动行为或对风险管理的忽视。

保持警惕,意识到这些认知偏见有助于你对基于扭曲观点做出的较为不明智的交易行动保持一定距离。认识到偏见可能存在可以增强你在做出更理性决策时的客观性。

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(0 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(4 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

末年,由于希望日本央行会提高利率,也许在此时美联储正在降低自...

末年,由于希望日本央行会提高利率,也许在此时美联储正在降低自... 随着日本首席外汇外交官的口头干预,日元出现了反弹。然而,直到...

随着日本首席外汇外交官的口头干预,日元出现了反弹。然而,直到... 特朗普政府被视为支持亲商业政策,尤其是有利于国内关注的公司,...

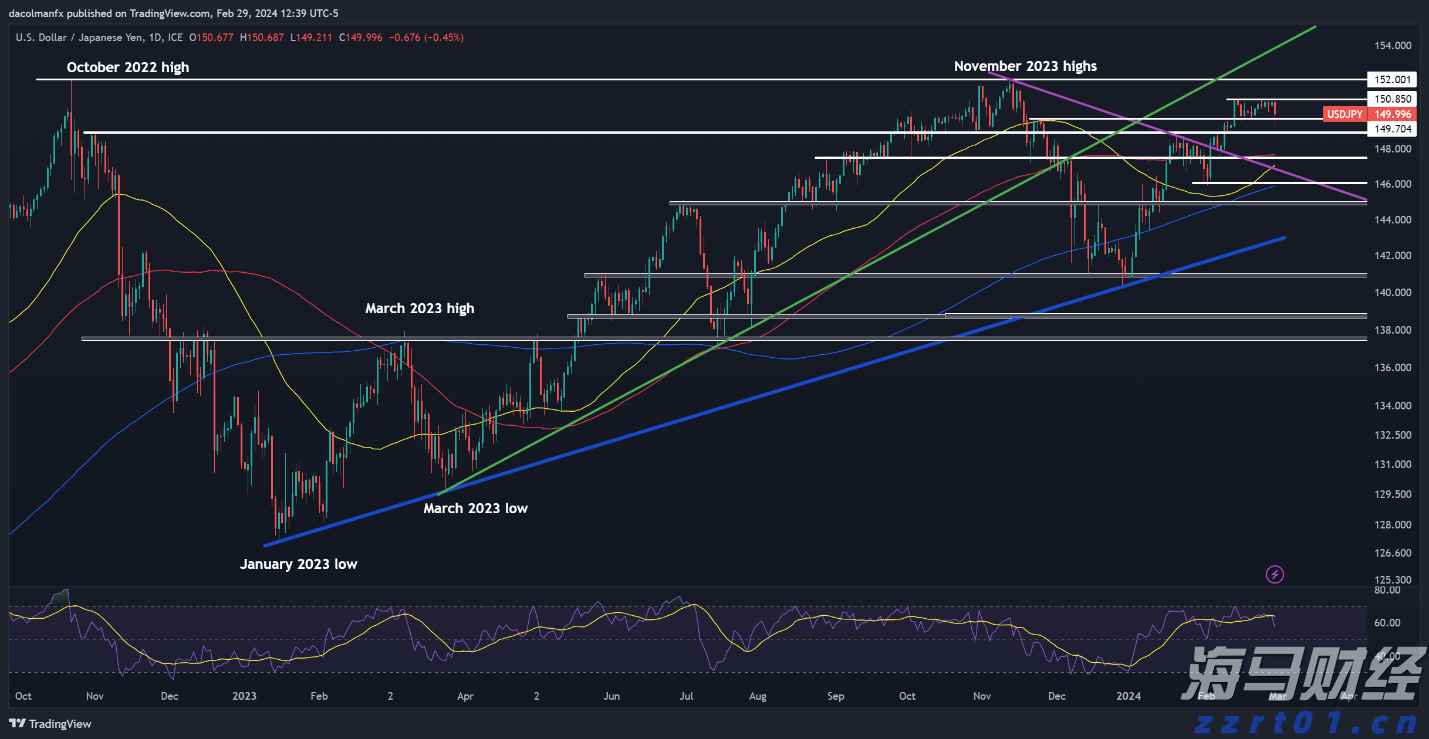

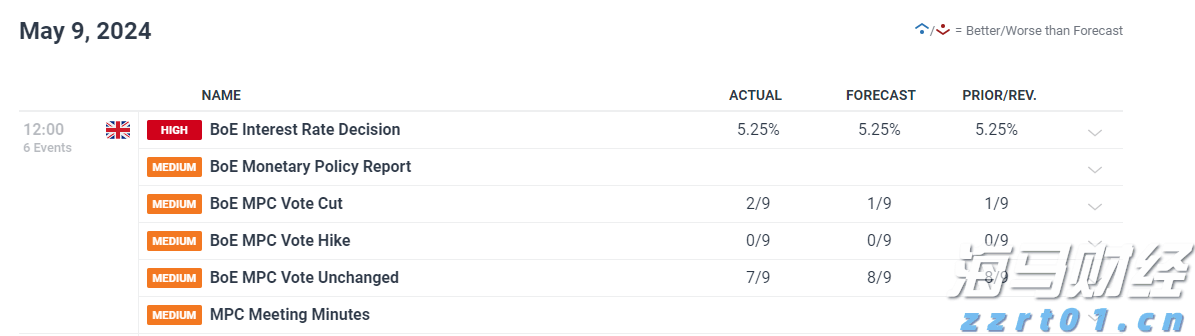

特朗普政府被视为支持亲商业政策,尤其是有利于国内关注的公司,... 英格兰银行又有一位投票人支持降息,这是在周四,Dave Ra...

英格兰银行又有一位投票人支持降息,这是在周四,Dave Ra...