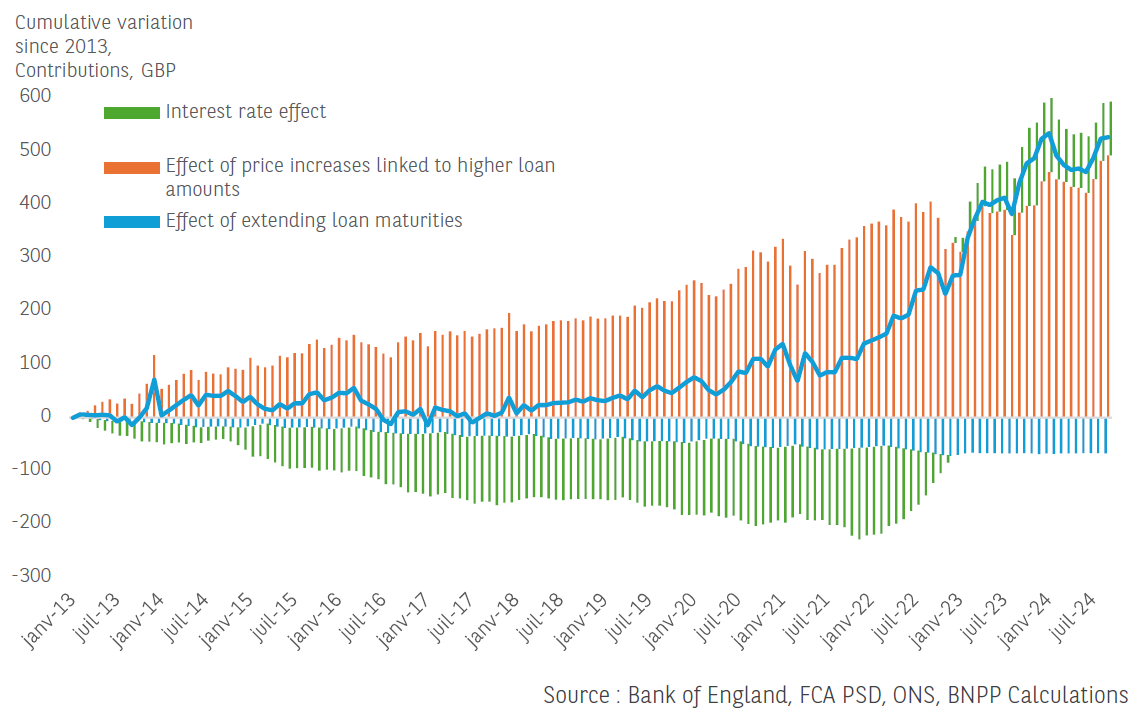

英国的例子似乎表明并非如此。相较于利率和不断上涨的房价对月供的影响,贷款期限的延长对月供的影响较小,并且被贷款总成本的增加所抵消。此外,更长的贷款期限可能助长房价的上涨。

英国每月平均抵押贷款支付变化

在过去的十五年中,英国的抵押贷款期限得到了显著延长。越来越多的新抵押贷款的期限如今几乎无法想象,而法国的抵押贷款根据2021年法定的高级金融稳定委员会的规定被限制在25年内。在2024年,超过50%的英国新贷款的期限超过30年,而2005年时仅为10%。2024年第一季度,期限为40年或更长的贷款几乎占新贷款的10%。

乍看之下,延长期限似乎是一个有吸引力的想法,有助于促进购房准入。其他条件不变的情况下,将分期付款延长到更长的期限可以降低每月还款金额,从而提升家庭偿还的能力,有助于他们获得信贷。根据我们的计算,保持利率和平均借款金额不变,延长贷款期限在2013年1月至2024年9月间会使新贷款的平均每月付款减少约10%[2]。然而,实际上,由于较低的利率、更长的期限和由于房价上涨导致平均借款金额增加的影响,这些月供在2013年至2019年间相对稳定。与此同时,英国平均家庭的可支配收入约增加了23%,其贷款签订时的可负担性水平在2019年平均下降至18%(相较于2013年的平均20.3%)。

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(0 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(4 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

英镑/美元充分受益于美元的疲软。然而,本周带来的美联储的利率...

英镑/美元充分受益于美元的疲软。然而,本周带来的美联储的利率... 美国通胀数据出人意料地超过预期,失业申请人数降至近三个月以...

美国通胀数据出人意料地超过预期,失业申请人数降至近三个月以... 有30.60%的交易者处于净多头(买入)状态,69.40%的...

有30.60%的交易者处于净多头(买入)状态,69.40%的... 澳元/美元自周一上涨并上涨至0.6600上方的多日高点。美元...

澳元/美元自周一上涨并上涨至0.6600上方的多日高点。美元...