亚洲市场更新:日经指数表现突出,受汽车和旅游/零售新闻推动;日本计划增加国债销售;韩国市场继续受政治不确定性困扰;欧洲市场放假,美国市场今晚(12月26日)重新开市。

- 日经指数表现良好,丰田涨幅6.2%(据报道,昨日宣布计划到2030年将ROE翻倍至20%),本田涨幅3.8%,尼桑涨幅5.7%延续涨势(三菱也上涨了7.1%),受中国和日本外交部长王毅和岩屋健二昨天在北京宣布的中日旅游协议推动,旅游/零售股上涨。【然而,关于从日本向中国的海产品出口在2023年福岛核电站释放废水后开始的进展没有进一步消息】。

- 韩国综合指数最初上涨,但随后遇到困难(与韩元一同),因为韩国反对党共同民主党将确实寻求对总理韩进行弹劾,韩在12月3日总统尹座前总统后接任,因未能实施戒严令。韩元兑美元跌至2008-09年全球金融危机以来的新低。

- 日本政府将其2024/25财年GDP预估下调至0.4%(由先前的0.7%)。

- 日本将在2025/26年度将国债的定期销售额增加1.3万亿日元,这是4年来首次增发。将减少30年和40年期债券的销售,同时增加5年期债券的销售。 10年期、2年期和20年期国债的销售保持不变。此外值得注意的是,日本银行现在仅持有国债市场的14%,这一比例自日本央行行长黑田东彦推出刺激政策之前的41%已大幅下降。

- 日本2年期国债收益率自今日受到良好支持的2年期国债拍卖后上涨2.1个基点,10年期收益率再次升至1.09%以上,上涨2个基点。美元/日元汇率持稳在157以上。

- 美国国债期货的10年期收益率上升3个基点至4.62%,回到5月的高点,并威胁到2024年4月底的4.70%的最高点。

- 亚洲股市交易时段,美国股指期货涨0.1%至0.3%。

- 12月26日星期四(美国周边夜晚初请失业金数据)。

- 12月27日星期五,日本12月东京CPI、11月工业产出和零售销售数据,日本银行观点摘要。

- 12月25日星期三,澳大利亚、中国香港、印度、印尼、马来西亚、新西兰、菲律宾、新加坡、韩国。

- 12月26日星期四,澳大利亚、印尼、新西兰。

12月26日星期四:(节礼日假期)。

- 所有亚洲市场开市,澳大利亚、新西兰和印尼仍然关闭。

芝加哥商品交易所(CME/CBOT):常规收市。

纽约商品交易所/纽约商品交易所:常规收市。

纽约证券交易所:常规收市。

备注:标准普尔指数期货在圣诞节休市后恢复交易。

芝加哥商业交易所全球电子交易(CME Globex):常规收市。

纽约商品交易所:常规收市。

纽约伦敦金融期货交易所:休市。

欧洲期货交易所(Eurex):市场常规收市(欧洲股票产品或以英镑支付的现金不交易)。

欧洲泛欧交易所:常规收市。

现金指数。

富时100指数:休市。

IBEX-35指数:常规收市。

CAC-40指数:常规收市。

- 澳大利亚和新西兰市场因节礼日休市。

- 恒生指数因假期休市(明天12月27日重新开市);上证综合指数开盘报-0.1%,报3389点。

- 香港媒体猜测随着美国总统特朗普可能发动与中国的贸易战,美元/港币固定汇率可能“受到威胁” - 金融媒体报道。

- 中国新闻:证实再贷款利率不再具有政策意图(符合水平) [更新]。

- 中国取消王光华担任自然资源部长,将由官昭卫接替 - 更新。

- 中国央行设定人民币中间价7.1897,比之前的7.1868略高。

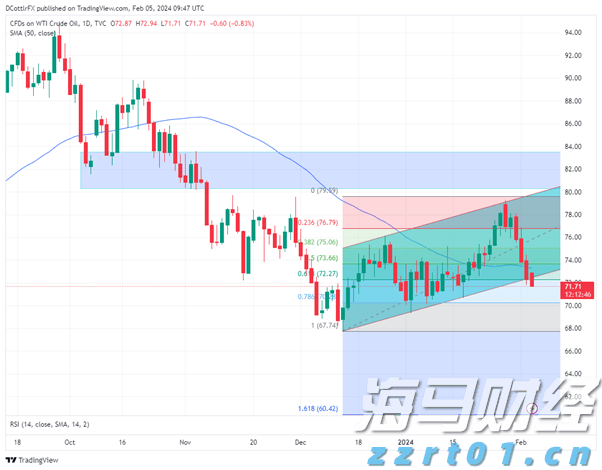

这种能源商品最近形成了一系列较低高点和较高低点,从而在其4小...

这种能源商品最近形成了一系列较低高点和较高低点,从而在其4小... 原油价格看起来将连续第三个交易日下跌,美元走强加重了市场压力...

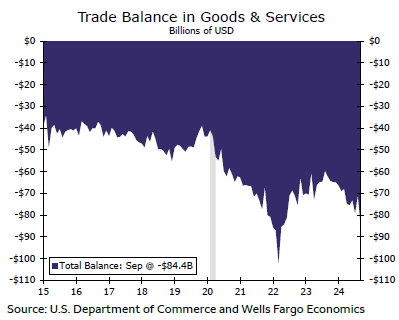

原油价格看起来将连续第三个交易日下跌,美元走强加重了市场压力... 国际贸易流动在一个月内仍然波动不定。略过噪音,无论是出口还是...

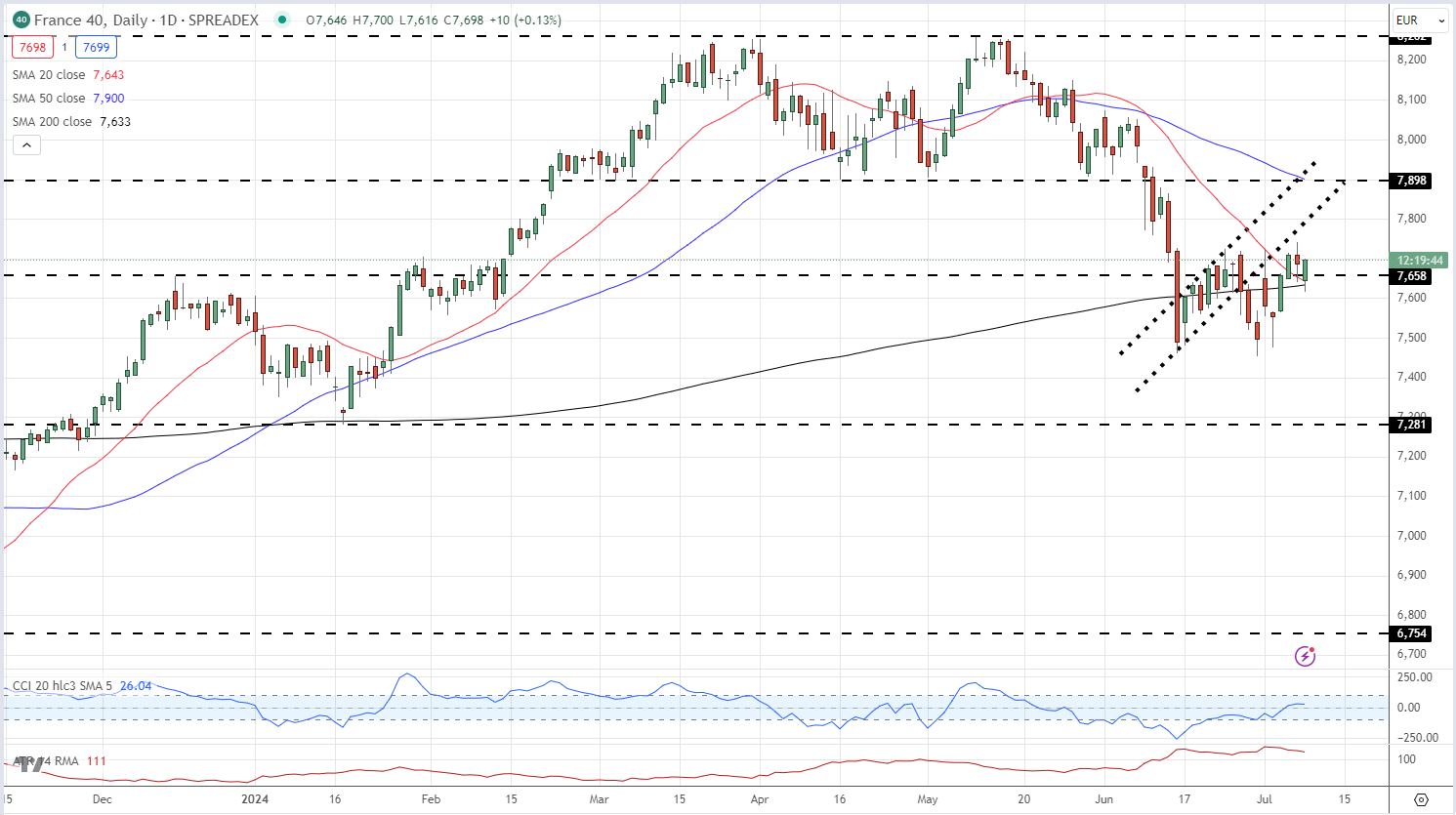

国际贸易流动在一个月内仍然波动不定。略过噪音,无论是出口还是... 法国大选本周末出现了出人意料的情况,也使得法国金融市场在接下...

法国大选本周末出现了出人意料的情况,也使得法国金融市场在接下...