对于希望看到大幅降息的人来说,12月的美联储令人失望。首先,欧洲央行降低了政策利率25个基点,大多数人都料到了,尽管一些市场参与者押注会有50个基点的降息。一周后,美联储也降低了政策目标利率区间25个基点,并伴随着明显鹰派的讯息。显然,决策者非常重视来自即将上任的美国政府及其计划经济政策所带来的通胀风险。此外,自美国大选以来,美国和欧元区的市场短期通胀预期已经上升,明显显示投资者认为风险是全球性的,而不仅仅是局部的。

货币政策展望的变化导致了利率市场的重新定价。在美联储会议之前,市场预期美联储在2025年将进行近三次降息。但目前,市场预期降息次数不到两次。同样,在欧洲央行会议之前,市场定价认为央行2025年至少会进行五次降息。现在,市场更倾向于只进行四次降息。我们认为市场高估了通货膨胀风险,而低估了对经济增长的风险。市场再次关注通胀风险主要是基于对特朗普未来经济政策的投资者猜测。但即使竞选承诺得以实现,实施例如关税等政策可能并不像许多人期望的那样简单或快速,或者它们对通胀的影响可能并不明显。

因此,我们仍然不太担心长时间持续的通胀,而更担心经济增长继续向下惊喜。德国经济仍然陷入困境,对欧元区构成持续的风险。欧洲复苏也将受益于中国需求的增长,但这又取决于地方政府进一步实施财政刺激政策。美国经济仍然相对强劲,最近的惊喜也较为正面,但增长可能会放缓。一个负面风险是移民流入减缓。我们坚持认为欧洲央行将在每次会议上降息,直至9月,将存款利率降至1.5%。我们调整了对美联储的预期,以反映委员会成员的鹰派观点,现在预计每季度进行降息,而不是每次会议都降息,但我们仍预计到2026年3月达到3.00%的水平。

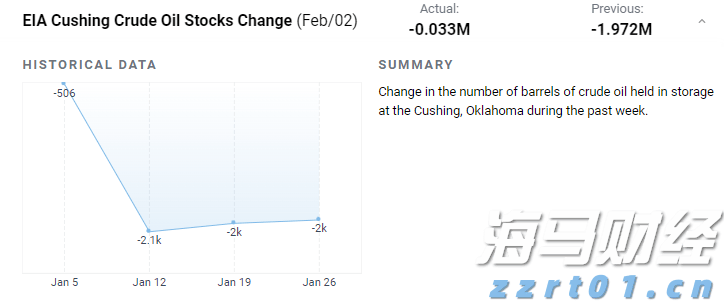

美国能源信息署(EIA)的储存数据显示短期微跌,但连续下降的...

美国能源信息署(EIA)的储存数据显示短期微跌,但连续下降的... 最近美国股市一直表现不俗,但我们是否终于看到标普500指数的...

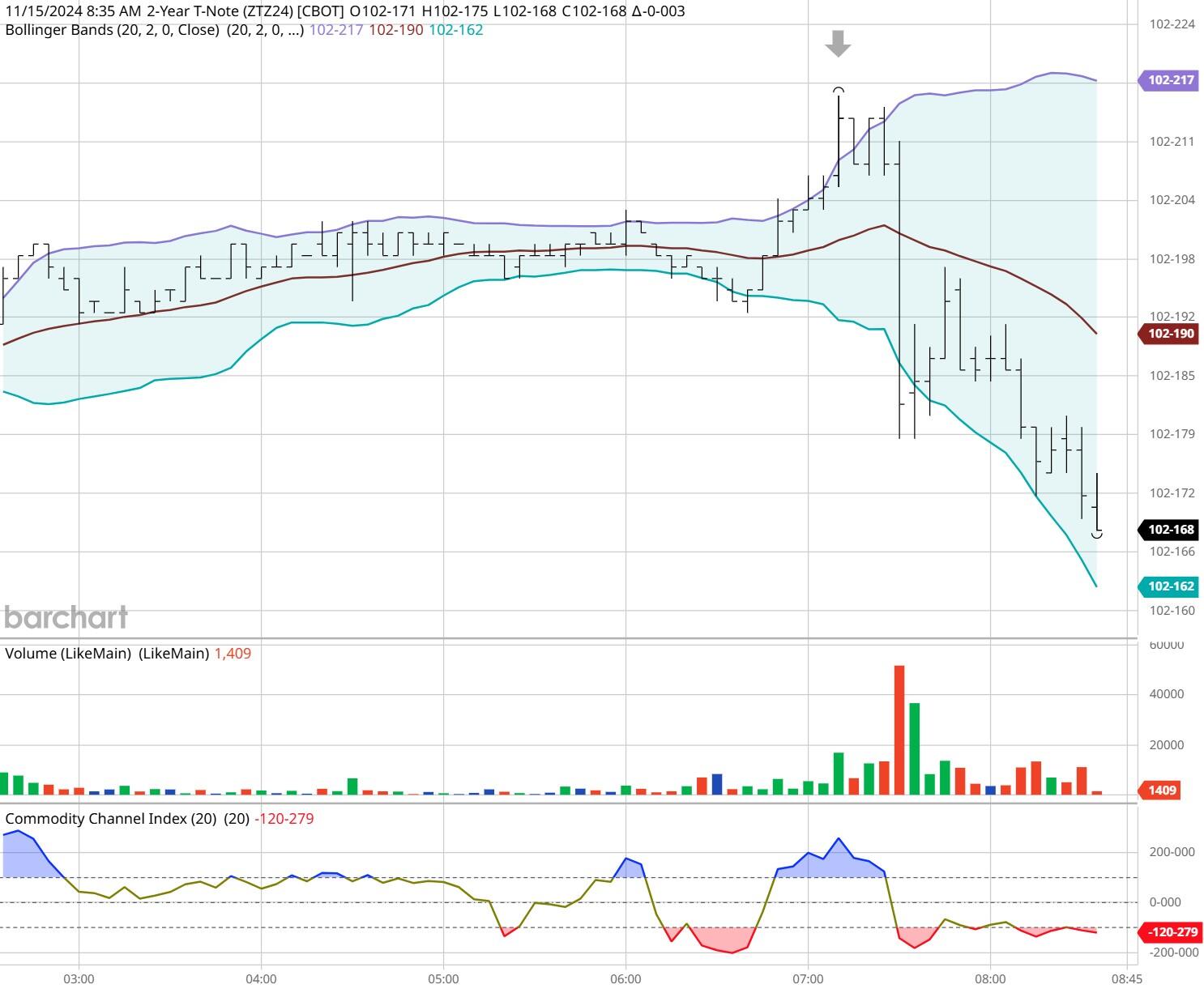

最近美国股市一直表现不俗,但我们是否终于看到标普500指数的... 金融:12月‘24日30年期国债下跌23个基点,交易价为11...

金融:12月‘24日30年期国债下跌23个基点,交易价为11... 在过去几个交易日表现不佳之后,USD/JPY在周二反弹。比预...

在过去几个交易日表现不佳之后,USD/JPY在周二反弹。比预...